Úvěr od Buřinky – vyplatí se zvýhodněná nabídka?

7. 10. 2015 | Úvěr od Buřinky je možno získat ve dvou variantách. Úroková sazba může být buď pevná ale vyšší, nebo nižší, ale sjednaná pouze na tři roky. Která varianta je ta výhodnější?

Stavební spořitelna České spořitelny (Buřinka) nabízí od dubna letošního roku

zvýhodněnou variantu Úvěru od Buřinky. Zatímco standardní Úvěr od Buřinky má úrokovou sazbu pevnou, zvýhodněná varianta má sazbu sice výhodnější, ale fixovanou jen na tři roky. Poté se úroková sazba může změnit. Dnes, když se stále častěji mluví o zvyšování úrokových sazeb je na místě otázka, zda je zvýhodněná nabídka skutečně výhodná.

Podmínky Úvěru od Buřinky

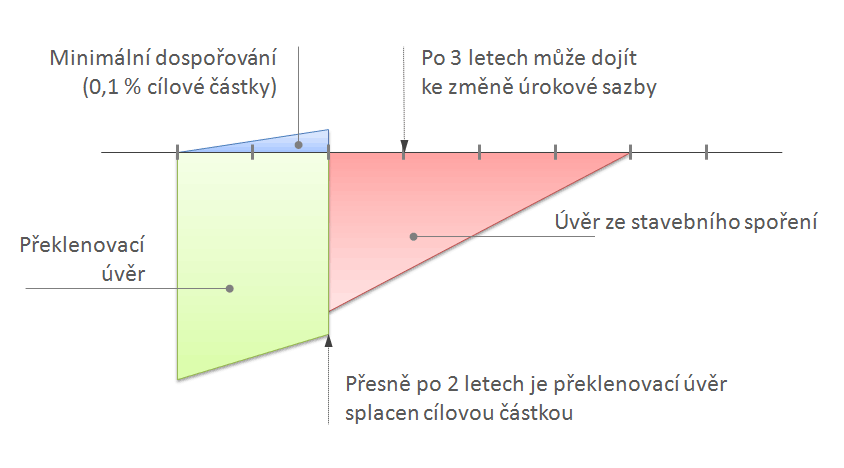

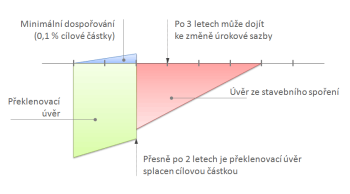

Úvěr od Buřinky (ať již standardní nebo zvýhodněný) se od klasického překlenovacího úvěru liší tím, že je splácen od samotného počátku,

dospořování na účet stavebního spoření je minimální. K

přidělení cílové částky dojde vždy přesně po dvou letech, protože pro tento tarif postačí k přidělení splnění jediné podmínky, a tou je uplynutí dvou let od uzavření smlouvy o překlenovacím úvěru. V okamžiku přidělení je nesplacená část překlenovacího úvěru jednorázově splacena naspořenou částkou (která je minimální) a úvěrem ze stavebního spoření.

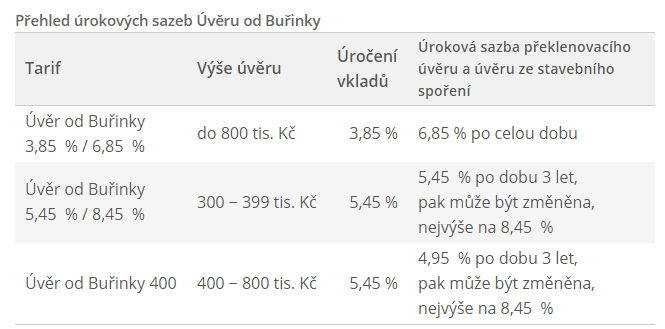

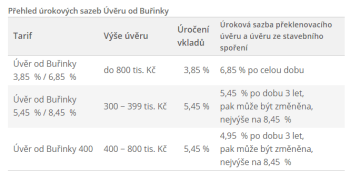

Základní variantou je Úvěr od Buřinky 3,85 % / 6,85 %. Vklady jsou úročeny sazbou 3,85 %, překlenovací úvěr i následný úvěr ze stavebního spoření mají sazbu 6,85 %. Všechny tyto sazby jsou sjednány jako pevné a nemění se.

Způsob splácení Úvěru od Buřinky. U zvýhodněné varianty může po třech letech dojít ke změně úrokové sazby

Zvýhodněná varianta

Úvěr od Buřinky 5,45 % / 8,45 % má vklady, překlenovací úvěr i úvěr ze stavebního spoření úročené stejnou sazbou – 5,45 %. Po třech letech se však tato sazba může změnit. V té době už klient splácí úvěr ze stavebního spoření, takže se tato změna dotkne pouze tohoto úvěru. Kromě toho, úroková sazba se nemůže změnit libovolně, nová sazba nesmí převýšit hodnotu 8,45 %.

Přehled úrokových sazeb Úvěru od Buřinky

Pro pořádek se sluší dodat, že pro úvěry od 400 tis. Kč nabízí Buřinka ještě

další zvýhodnění. My se však budeme se zabývat úvěrem ve výši 300 tis. Kč, který může být poskytnut jak ve variantě 3,85 % /6,85 %, tak i 5,45 % / 8,45 %. Co je pro klienta výhodnější a jaká rizika jsou spojena s možnou změnou úrokové sazby?

Změna měsíční splátky

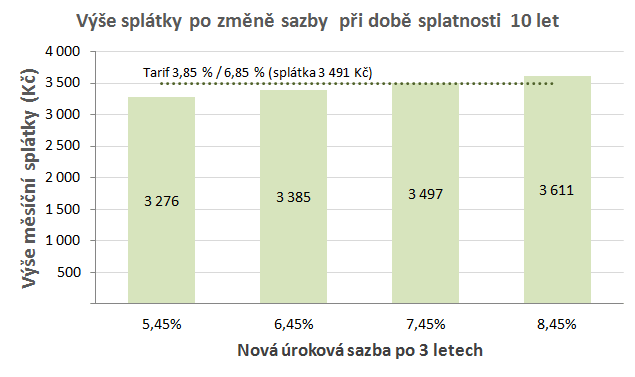

Příjemnou vlastností Úvěru od Buřinky je skutečnost, že celková měsíční platba ve fázi překlenovacího úvěru je stejná jako splátka úvěru ze stavebního spoření. To však platí pouze pokud nedojde ke změně úrokové sazby. V tarifu 5,45 % / 8,45 % se po třech letech může úroková sazba změnit a s ní i výše měsíční splátky. Podívejme se na modelový příklad, jak se změní výše splátky, pokud po třech letech dojde ke zvýšení úrokové sazby o jeden, dva, nebo tři procentní body.

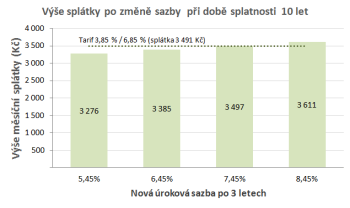

Výše splátky u zvýhodněného tarifu po zvýšení úrokové sazby. Výše úvěru je 300 tis. Kč, doba splatnosti 10 let.

Vyjdeme z výše úvěru 300 tis. Kč a doby splatnosti 10 let. V základní variantě je měsíční splátka 3 491 Kč, ve zvýhodněné variantě o více než 200 Kč méně, konkrétně 3 276 Kč. Co se však stane, když po třech letech vzroste úroková sazba na 8,45 % – tedy na maximum? Měsíční splátka se zvýší asi o 10 % na 3 611 Kč. Navýšení o 10 % není dramatické, ale je znatelné, zvláště pokud má klient napjatý domácí rozpočet. Na druhou stranu, je to jen o 120 Kč více, než by byla měsíční splátka v základním tarifu (ta je v grafu vyznačena tečkovanou čarou).

Pro takové navýšení splátky by však musela úroková sazba vzrůst na 8,48 %, tedy na samotné maximum. Při méně razantním zvýšení sazby by byl i nárůst měsíční splátky mírnější.

Změna čisté úrokové sazby

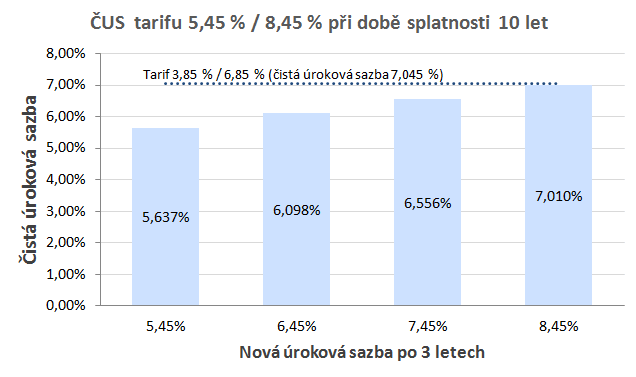

Jak se zvýšení úrokové sazby projeví na celkových nákladech úvěru? Pokud náklady úvěru poměřujeme

čistou úrokovou sazbou, zjistíme, že ani nejvyšší možné zvýšení sazby neznamená pro klienta vyšší náklady než základní varianta s pevnou, avšak vyšší úrokovou sazbou.

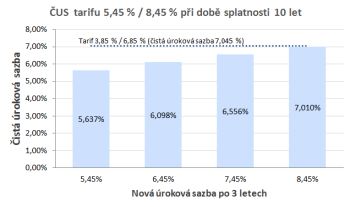

Čistá úroková sazba u zvýhodněného tarifu v případě zvýšení úrokové sazby po třech letech. Výše úvěru je 300 tis. Kč, doba splatnosti 10 let.

Základní varianta 3,85 % /6,85 % má čistou úrokovou sazbu 7,045 %. Zvýhodněná varianta 5,45 % / 8,45 % vychází podstatně lépe – 5,637 % – to za předpokladu, že úroková sazba 5,45 % zůstane zachována. Avšak ani kdyby úroková sazba u zvýhodněné varianty vzrostla na maximum, nedosáhne hodnoty základní varianty a zůstane těsně pod ní, tedy na 7,010 %.

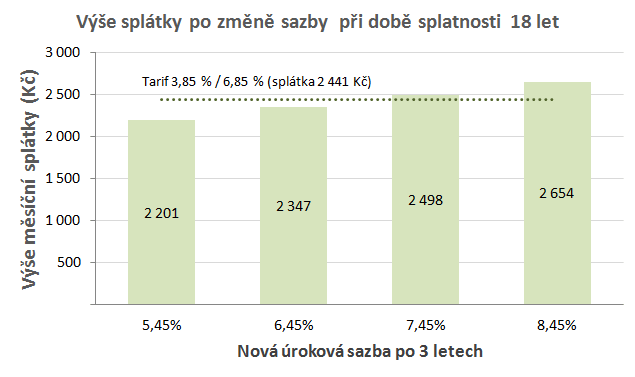

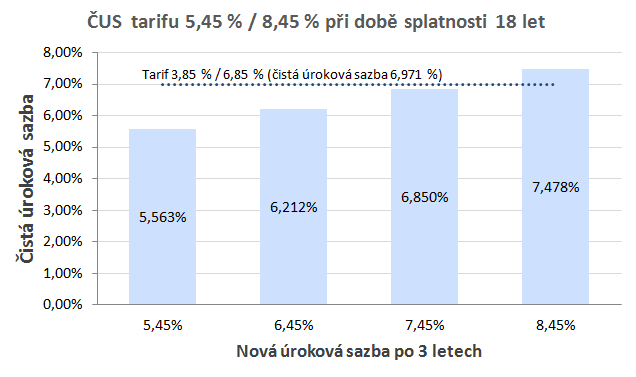

Záleží na době splatnosti

Je přirozené, že dopad změny úrokové sazby na výši splátky i na čistou úrokovou sazbu závisí na celkové době splatnosti úvěru. Výše uvedené porovnání jsme prováděli na příkladu úvěru s dobou splatnosti 10 let. Pro ilustraci uvádíme také dopad změny sazby na úvěr se splatností 18 let. Výše úvěru je opět 300 tis. Kč.

Platí, že čím delší je doba splatnosti úvěru, tím má změna úrokové sazby větší vliv. Úvěr od Buřinky má maximální dobu splatnosti 18 let, takže výše uvedené hodnoty ukazují skutečně ten nejhorší možný dopad.

Zvýhodněná nabídka je skutečně výhodná

Je běžné, že za jistotu se platí. Úvěry s pevnou úrokovou sazbou jsou zpravidla dražší než alternativní nabídky, u kterých je sazba fixovaná pouze na omezenou dobu. Toto pravidlo platí i pro Úvěr od Buřinky.

Překlenovací úvěry s proměnnou úrokovou sazbou jsou běžnou součástí trhu. Zvláštností Úvěru od Buřinky je to to, že existuje horní hranice úrokové sazby, která nemůže být překročena.

Zvýhodněná varianta má omezenou maximální úrokovou sazbu, takže klient nepodstupuje neznámé riziko. Navíc se ukazuje, že zvýhodněná nabídka ztrácí pro klienta své výhody pouze v případě, kdy úroková sazba vzroste téměř na garantované maximum. Pro úvěry s dobou splatnosti kolem 10 let a kratší zůstává nabídka výhodnější i tehdy, když by sazba vzrostla na horní mez.

Jediným avšak nikoli zanedbatelným rizikem je možné zvýšení měsíční splátky související se změnou úrokové sazby. Při změně sazby může měsíční splátka vzrůst u úvěru s dobou spatnosti 10 let o 10 %. U úvěrů s dobou splatnosti 18 let může být nárůst až 20 %. I když jde o hodnoty maximální, je dobré je mít na paměti při sjednávání úvěru a při posuzování toho, jakou výši úvěru rodinný rozpočet ještě snese, počítat s rezervou. To ostatně platí pro všechny úvěry s proměnnou úrokovou sazbou.

Autor: Petr Kielar