Fond pojištění vkladů končí, místo něj nastupuje Garanční systém

6. 1. 2016 | S příchodem roku 2016 se Fond pojištění vkladů mění na Garanční systém finančního trhu, který má širší záběr a bude spravovat více peněz. Dosavadní Fond pojištění vkladů tím ztrácí právní subjektivitu a stává se jeho součástí.

Finanční krize ukázala, že se na úrovni Unie výrazně nedostává vhodných nástrojů, s jejichž pomocí by bylo možné účinně zacházet s nezdravými úvěrovými institucemi a investičními podniky nebo institucemi v selhání. Těmito slovy začíná evropská směrnice 2014/59/EU, která ukládá členským státům tyto chybějící nástroje vytvořit. Výsledkem je nový zákon 374/2015 o ozdravných postupech a řešení krize na finančním trhu a změna několika dalších zákonů, včetně zákona o bankách. Jedním z dílčích důsledků je změna v systému pojištění vkladů.

Systém namísto fondu

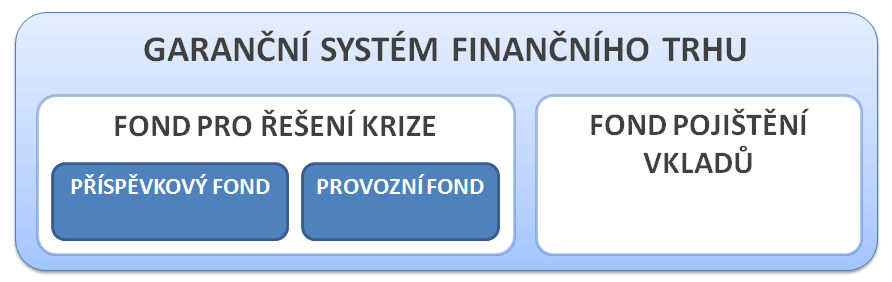

Pojištění vkladů zajišťoval do konce loňského roku Fond pojištění vkladů. Ten se od 1. 1. 2016 mění na Garanční systém finančního trhu a zároveň se rozšiřuje. Jednou součástí je Fond pojištění vkladů, který má podobnou funkci jako dřívější Fond pojištění vkladů, ztrácí ale právní subjektivitu. Stává se pouze jednou částí Garančního systému a jeho hlavním úkolem je zajistit prostředky pro náhrady vkladů klientů bank, které se dostanou do problémů. Druhou (novou) částí je Fond pro řešení krize, který má pomáhat finančním institucím, které se dostaly do krizové situace.

Nová struktura Garančního systému finančního trhu

Jak se mění pojištění vkladů?

Základní rámec systému pojištění vkladů se nemění. Ze zákona jsou pojištěny všechny vklady u bank, stavebních spořitelen a družstevních záložen vedené na jméno fyzické osoby nebo název právnické osoby. Pojištěny jsou tedy běžné a spořicí účty, termínované vklady atd. Pojištěny nejsou např. směnky, dluhopisy, akcie, podílové listy a jiné cenné papíry.

Pojištěno je vše, nejvýše však 100 000 EUR

V případě krachu bude klientovi vyplacena do 100 % výše pojištěných vkladů, nejvýše však do limitu 100 000 EUR jednoho klienta v jedné bance, stavební spořitelně či družstevní záložně. Vklady do výše 2,7 mil. Kč jsou tedy v bezpečí, protože pojištění s vztahuje i na úroky z vkladů. Základní rysy pojištění vkladů tedy zůstávají beze změny. Pojištění se však rozšiřuje v některých speciálních případech o tzv. zvýšenou náhradu.Zvýšená náhrada

Nová ustanovená zákona řeší problém těch, kdo například prodají dům, peníze dostanou od kupujícího na účet, ale dříve než je mohou použít například na zakoupení jiného domu, banka zkrachuje. Nově bude pro podobné případy přiznávána zvýšená náhrada, která znamená zvýšení základního limitu pro výplatu o dalších 100 000 EUR.Podmínkou pro výplatu zvýšené náhrady je, aby peníze přišly na účet klienta krátce před krachem banky (tři měsíce nebo méně), a také to, aby se jednalo o peníze získané prodejem nemovitosti, vypořádáním majetku při rozvodu, dědictvím, pojištěním a podobně. Zákon přesně specifikuje, které příjmy zakládají právo na zvýšenou náhradu, výčet je uveden i v článku o pojištění vkladů v encyklopedii.

Od června budou náhrady dříve

Další pozitivní změna přijde v červenci. Od 1. 6. 2016 se totiž zkrátí lhůta pro výplatu náhrad pojištěných vkladů. Dnes musí být vyplácení náhrad zahájeno do 20 dnů od krachu banky. Od června se tato lhůta zkracuje na 7 dní. Tím se významně zkrátí doba, po kterou se mohou lidé ocitnout bez peněz.

Autor: Petr Kielar

SDÍLEJTE ČLÁNEK