Zájem o úvěry stavebních spořitelen vzrostl

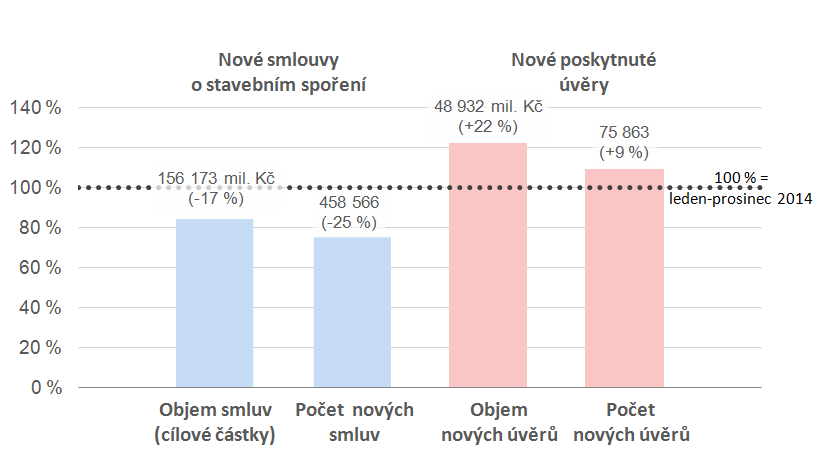

26. 1. 2016 | ČTK dnes zveřejnila obchodní výsledky stavebních spořitelen za rok 2015. Loňský rok dopadl podle očekávání – oproti předchozímu roku vzrostl objem poskytnutých úvěrů o 22 %. Zájem o smlouvy o stavebním spoření naopak poklesl o 17 %.

Růst v úvěrové oblasti je dnes pro stavební spořitelny klíčový. Pokles zájmu o nová smlouvy o stavebním spoření nemusí dnes stavební spořitelny tak bolet, protože mají dostatek vkladů, které navíc nejsou vzhledem k úrokovým sazbám pro stavební spořitelny příliš zajímavé. Pro stabilní rozvoj je však získávání nových spořících klientů důležité a lze očekávat, že se v následujícím období stavební spořitelny na tuto oblast více soustředí. V tomto článku přinášíme souhrn hlavních ukazatelů, detailní data najdete v databázi

obchodních výsledků stavebních spořitelen.

Obchodní výsledky stavebních spořitelen v roce 2015 a porovnání s rokem 2014 (tečkovaná čára)

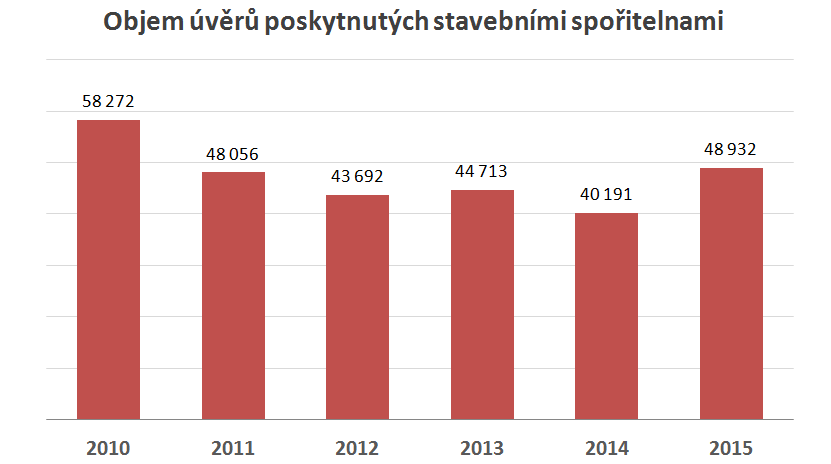

Úvěry stavebních spořitelen rostou

V roce 2015 poskytly stavební spořitelny úvěry v celkovém objemu 48 992 mil. Kč, což je o 22 % více než v roce 2014. Je to největší objem od roku 2011 a především je to dlouho očekávaný zlom v klesajícím trendu. Meziroční růst zaznamenal také počet poskytnutých úvěrů, ten však nebyl tak výrazný (9 %).

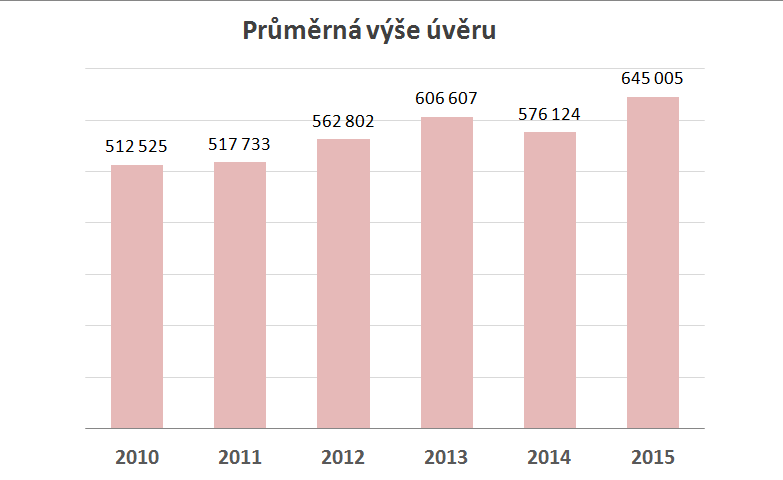

Růst objemu úvěrů byl podpořen růstem průměrné výše úvěru. Tento ukazatel má dlouhodobě rostoucí tendenci a v roce 2015 se dostal na hodnotu 645 tis. Kč.

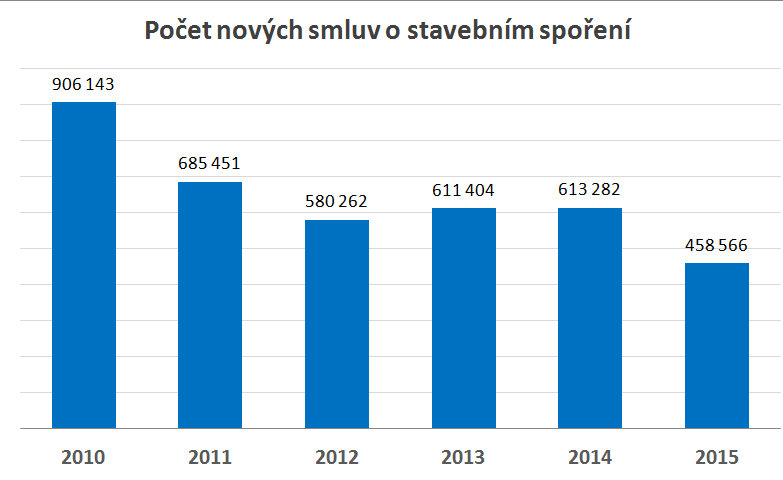

Nových smluv o stavebním spoření ubývá

Stavební spoření je dnes nejvýhodnějším způsobem bezpečného spoření, přesto počet nových klientů klesá. V roce 2015 bylo uzavřeno 458 566 nových smluv o stavebním spoření, což znamená meziroční pokles o 25 %. Objem cílových částek nově uzavřených smluv poklesl „jen“ o 17 %. Za tímto poklesem můžeme vidět souhru více faktorů. Lze předkládat, že velká část výpadku jde na vrub „dětských“ smluv, protože v roce 2015 se poprvé naplno projevila změna v postupu při ukončování smluv nezletilých klientů (v průběhu roku 2014 začaly stavební spořitelny postupně vyžadovat při ukončování smlouvy

souhlas opatrovnického soudu).

Dalším důležitým faktorem je chování samotných stavebních spořitelen, které samy aktivně vypovídají staré smlouvy, u kterých je sjednána vysoká úroková sazba. Tyto smlouvy jsou dnes pro stavební spořitelny ztrátové a stavební spořitelny se jich proto zbavují. To vyvolává u klientů negativní odezvu, která se následně projeví i v zájmu o uzavření (či neuzavření) nové smlouvy.

Svou roli nepochybně sehrála také koncentrace stavebních spořitelen na úvěry. Ty jsou v období nízkých úrokových sazeb pro stavební spořitelny hlavním zdrojem příjmů, je proto logické, že stavební spořitelny napřely své úsilí právě tímto směrem.

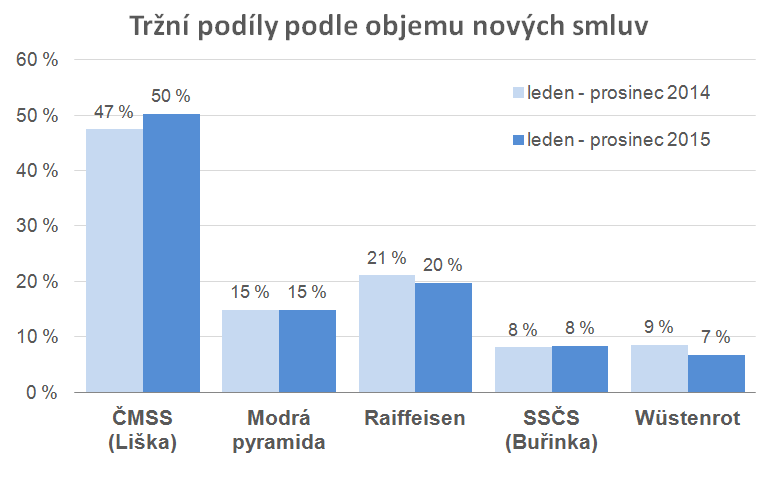

Podíly na trhu stavebního spoření

Nejvyšší podíl na trhu si drží tradičně

Českomoravská stavební spořitelna (ČMSS, Liška). V segmentu

nových smluv o stavebním spoření zaznamenala nárůst z 47 na 50 %. Druhá byla

Raiffeisen stavební spořitelna s tržním podílem 20 % (nepatrný pokles z hodnoty 21 %). Jak

Modrá pyramida s podílem 15 % tak i

Stavební spořitelna České spořitelny (Buřinka) si udržely své tržní podíly beze změn. Nejmenší

Wüstenrot poklesl z 9 na 7 %.

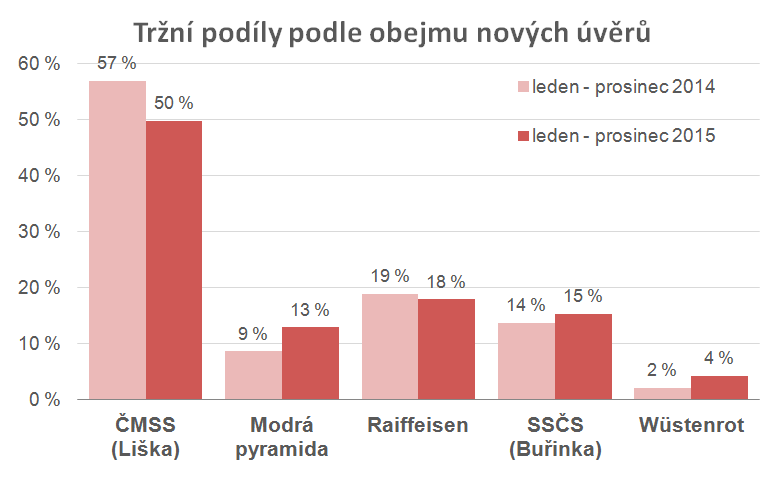

Podstatně zajímavější jsou přesuny v tržních podílech na úvěrových obchodech. ČMSS zde ztratila 7 procentních bodů a skončila na 50 %. Toto je však třeba vnímat spíše jako návrat k normálu, než ztrátu trhu, protože předchozí roky byly pro Lišku v oblasti úvěrů mimořádně úspěšné.

| Obchodní výsledky stavebních spořitelen |  |

Další místa patří Raiffeisen (18 %) a Buřince (15 %). Čtyřprocentní nárůst zaznamenala Modrá pyramida (z 9 na 13 %), což je ovšem rovněž návrat k normálním hodnotám, podobně jako u ČMSS. Modrá pyramida měla naopak předchozí dva roky v úvěrové oblasti velmi slabé a loňským rokem se vrací zpět na původní pozice. Analogická situace je i u Wüstenrotu, jehož tržní podíl vzrostl během loňského roku na dvojnásobek (ze 2 % na 4 %). Zde se jedná o návrat zpět po několika letech řízeného útlumu úvěrových obchodů.

Článek vychází z údajů ČTK

Autor: Petr Kielar