Máte více smluv o stavebním spoření se státní podporou?

20. 12. 2016 | Jaká je výše státní podpory stavebního spoření v případě, když máme souběžně uzavřeno více smluv se státní podporou? A jak v takových situacích postupovat?

Státní podpora je jedním z hlavních lákadel stavebního spoření. Snad každý ví, že na smlouvu o stavebním spoření může získat státní podporu ve výši 10 % z ročně uspořené částky, nejvýše však 2 000 Kč ročně. Co se ale stane, když máme více smluv o stavebním spoření? Jaká jsou pravidla pro nárokování státní podpory a jak jich můžeme využít?

Souběh více smluv se státní podporou je možný

Od roku 2004 je možno žádat o státní podporu na více smluv o stavebním spoření současně. To však neznamená, že je možno získat vyšší státní podporu. Jeden klient může získat nejvýše 2 000 Kč státní podpory ročně, tuto částku však může získat rozdělenou na více smluv.

O tom, jakou částku státní podpory dostane klient na konkrétní smlouvu, rozhoduje zákon. Ten říká (§ 10 odst. 3):

Účastníkovi, který je fyzickou osobou a splňuje podmínky stanovené v § 4 odst. 2, a který má uzavřeno v jednom kalendářním roce více smluv, přísluší státní podpora na ty smlouvy, u kterých o její přiznání požádal.

Přitom se postupně poukazují zálohy státní podpory přednostně z uspořených částek u dříve uzavřených smluv, přičemž celkový součet záloh státní podpory ke všem smlouvám účastníka v příslušném kalendářním roce nesmí přesáhnout limit uvedený v odstavci 2 Tj. 2 000 Kč.

Nemůžeme si tedy určit, jak bude státní podpora mezi jednotlivé smlouvy rozdělena, to je pevně stanoveno zákonem. Nárok na státní podporu je uspokojován postupně, od nejstarších smluv po ty nejnovější. Nejprve se zjistí výše státní podpory u smlouvy o stavebním spoření, která byla uzavřena nejdříve. Pokud je výše státní podpory na této smlouvě 2 000 Kč, proces končí a na ostatní smlouvy se žádná státní podpora nepřipíše. Pokud je však nárok na státní podporu na této nejstarší smlouvě nižší (např. 1 500 Kč), zjistí se výše státní podpory na další smlouvě, která je v pořadí (tedy je uzavřena později). Na tuto mladší smlouvu je možno připsat nejvýše 500 Kč státní podpory – podle naspořené částky. Je-li na této mladší smlouvě uspořená částka 4 000 Kč, je připsána státní podpora 400 Kč a zbude nárok na státní podporu 100 Kč. Ten je možno použít pro další (již třetí) smlouvu v pořadí – pokud existuje. Tak se postupuje dál, až do úplného vyčerpání nároku na státní podporu.

Příklad – následná smlouva

Nejčastěji vzniká souběh smluv o stavebním spoření při ukončování jedné smlouvy a uzavírání smlouvy nové. Když ukončujeme smlouvu o stavebním spoření, stavební spořitelna nám zpravidla nabídne uzavření nové smlouvy (tzv.

následná smlouva). Pak tedy v části roku existuje stará smlouva, která je ukončována (např. od ledna do října), a v jiné části roku (např. od října do prosince) je platná smlouva nová.

Z hlediska státní podpory se posuzuje současná existence dvou (nebo více) smluv v daném kalendářním roce. K souběhu tedy dojde i tehdy, když jednu smlouvu ukončíme v lednu a druhou (novou) uzavřeme až v prosinci.

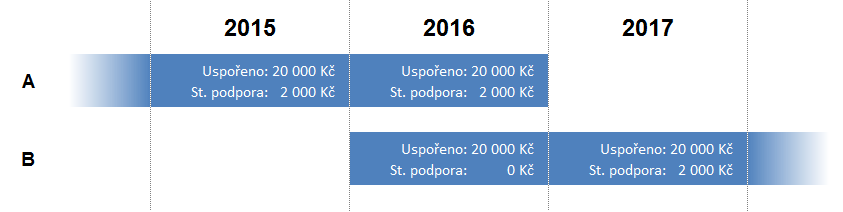

Na následujícím obrázku máme typický příklad následné smlouvy. Smlouva A byla uzavřena v roce 2010 a klient na ni ukládá 20 000 Kč ročně. V roce 2016 je smlouva A ukončena a klient uzavře novou smlouvu B, na kterou ukládá také 20 000 Kč ročně. K souběhu dojde v roce 2016, kdy klient dostane státní podporu 2 000 Kč na starší smlouvu A. Tím se jeho nárok na státní podporu za rok 2016 vyčerpá a na smlouvu B státní podporu za rok 2016 nedostane. V roce následujícím však na smlouvu B získá opět plnou státní podporu.

V roce 2016 získá klient plnou státní podporu (2 000 Kč) na smlouvu A proto, že byla uzavřena dříve. Na smlouvu B nezíská v roce 2016 žádnou státní podporu.

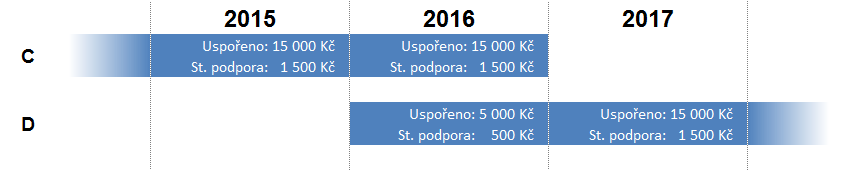

Na dalším obrázku máme podobnou situaci s tím rozdílem, že klient spoří méně. Na starší smlouvu

C ukládá 15 000 Kč měsíčně a smlouvu vypoví v roce 2016. Ve stejném roce uzavře následnou smlouvu, na kterou vloží nejprve 5 000 Kč (za chvíli uvidíme proč), a od roku 2017 spoří pravidelně opět 15 000 ročně. Souběh státní podpory nastane v roce 2016, kdy na starší smlouvu

C klient získá státní podporu 1 500 Kč (10 % z 15 000 Kč). Tím nevyčerpal svůj nárok na státní podporu a zbývajících 500 Kč může získat na další smlouvě. A protože na smlouvu

D uložil v roce 2016 přesně 5 000 Kč, získá zbývajících 500 Kč státní podpory na tuto novou smlouvu. V roce 2016 tedy získá státní podporu ve výši 2 000 Kč rozdělenou na dvě smlouvy.

V tomto případě klient získá na smlouvu C státní podporu ve výši 1 500 Kč. Do zákonem daného limitu tedy zbývá 500 Kč, které může získat (a také získá) na další smlouvu D.

Smlouvy nemusí být u jedné stavební spořitelny

Je vidět, že v případě souběhu více smluv o stavebním spoření je přesné určení státní podpory poměrně náročné. Toto je navíc komplikováno skutečností, že jeden klient může mát více smluv u různých stavebních spořitelen. Toto je však záležitost Ministerstva financí, které nárok na státní podporu určuje. Pro klienta se nic nemění a vše co bylo uvedeno výše platí i tehdy, když jsou jednotlivé smlouvy u různých stavebních spořitelen.

Další informace v Encyklopedii

Nárokování státní podpory totiž probíhá tak, že jednotlivé stavební spořitelny odešlou Ministerstvu financí potřebné údaje o jednotlivých klientech a ministerstvo je vzájemně porovná (musí tedy čekat, až dorazí data ode

všech stavebních spořitelen). Teprve poté je proveden výpočet a ministerstvo sdělí stavebním spořitelnám skutečné výše státní podpory jednotlivých klientů. Stavební spořitelna tedy nemůže předem znát výši státní podpory svých klientů, protože nárokovaná státní podpora může být krácena díky nárokům na jiných smlouvách u jiných stavebních spořitelen.

Autor: Petr Kielar