ČNB nově zveřejňuje úrokové sazby úvěrů na bydlení

Zejména nominální sazby a objemy, výjimečně RPSN

Obsahem nových statistik jsou nové úvěry na bydlení poskytnuté obyvatelstvu. Základní členění údajů je podle typu instituce, která úvěr poskytla:- stavební spořitelny a

- ostatní banky

Další členění je podle způsobu zajištění úvěru:

- zajištěné úvěry (tedy úvěry zajištěné zástavním právem k nemovitosti) a

- nezajištěné úvěry (všechny ostatní – tedy nejsou zajištěny zástavním právem k nemovitosti, mohou však být zajištěny jinak, například ručitelem).

Pro toto členění ČNB zveřejňuje sjednané sazby přepočtené na roční základ a uváděné v procentech za rok a objemy poskytnutých úvěrů. Sazby jsou asi zajímavější, protože zatímco u hypoték jsou poměrně dobře sledovány Hypoindexem, pro stavební spoření tato informace dosud chyběla. Bohužel chybí informace o RPSN. Hodnota RPSN je k dispozici pouze za zajištěné i nezajištěné úvěry dohromady a protože tyto dva typy úvěrů jsou zásadně odlišné, není tato celková hodnota RPSN použitelná.

Úrokové sazby úvěrů na bydlení

Aktuální údaje o úrokových sazbách budou na stavebkách.cz publikovány na zvláštní stránce ve statistikách. Dnešní stav vypadá následovně.

Podívejme se nejprve na zajištěné úvěry (plná čára). Sazby stavebních spořitelen (červeně) i ostatních bank (modře) dlouhodobě klesají. Stavební spořitelny jsou dražší, ale v posledních měsících začínají klasické hypotéky dohánět. Připomínám že jde o sazbu nominální, nikoli RPSN.

U nezajištěných úvěrů ostatních bank je patrný problém – až do poloviny roku 2016 jsou jejich úrokové sazby na podobné úrovni jako sazby úvěrů zajištěných, což není podobné pravdě. Od poloviny roku 2016 sazby skokem rostou, a dostávají se do reálnějších hodnot. ČNB toto nestandardní chování nekomentuje, vše však nasvědčuje tomu, že určitá část hypotéčních úvěrů byla po určitou dobu vykazována jako úvěry nezajištěné, pak zřejmě došlo k nápravě. Protože zajištěných úvěrů ostatních bank je podstatně více než úvěrů nezajištěných, projevila se tato náprava skokem v grafu pouze u nezajištěných úvěrů.

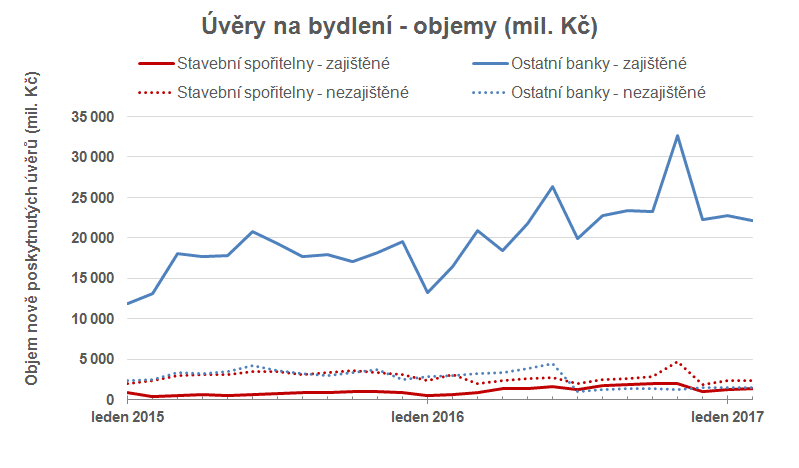

Objemy nových úvěrů na bydlení

Druhou zajímavou veličinou jsou objemy nových úvěrů na bydlení. I tyto hodnoty jsou nyní k dispozici ve statistikách na stavebkách.cz. Zde je patrná dominance zajištěných úvěrů poskytovaných ostatními bankami, což jsou vlastně klasické hypotéční úvěry (modrá plná čára).

Co ve statistikách ČNB chybí?

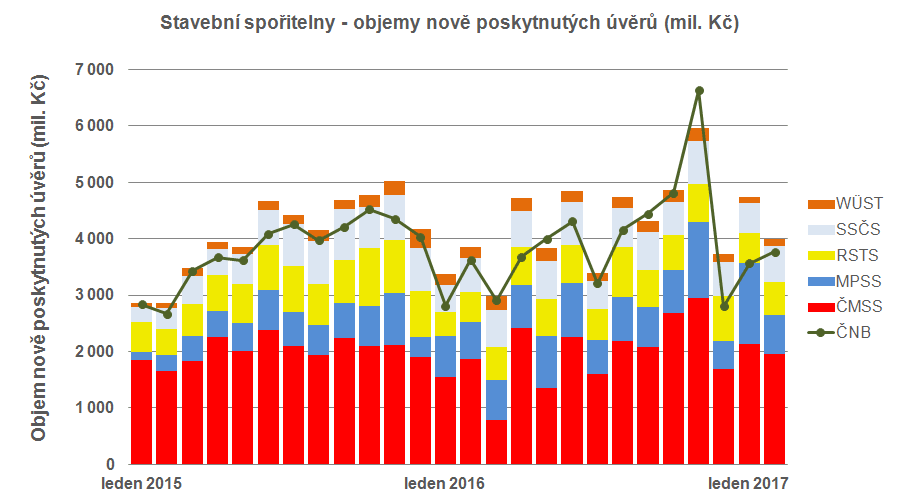

Zveřejnění objemů a sazeb úvěrů na bydlení je dobrý krok, tato data dlouho chyběla. ČNB zásadně nezveřejňuje výsledky jednotlivých subjektů, takže se nedočkáme údajů za jednotlivé banky či stavební spořitelny, jako je tomu u statistik ČTK. ČNB bohužel nezveřejňuje ani úplné rozdělení úvěrů na úvěry ze stavebního spoření a překlenovací úvěry. Toto členění je k dispozici pouze pro nezajištěné úvěry. U zajištěných úvěrů toto rozdělení chybí a nedá se ani dopočítat z ostatních údajů. Je to škoda, protože pro hodnocení efektivity stavebního spoření jsou důležité právě údaje o úvěrech ze stavebního spoření. Základní struktura zveřejňovaných dat tedy vypadá následovně.

| Zajištěné | Nezajištěné | CELKEM | |

| Stavební spořitelny | ANO | lze dopočítat | ANO |

| z toho úvěry ze stavebního spoření | NE | ANO | NE |

| z toho překlenovací úvěry | NE | lze dopočítat | NE |

| Ostatní banky | ANO | lze dopočítat | ANO |

| CELKEM | lze dopočítat | lze dopočítat | lze dopočítat |

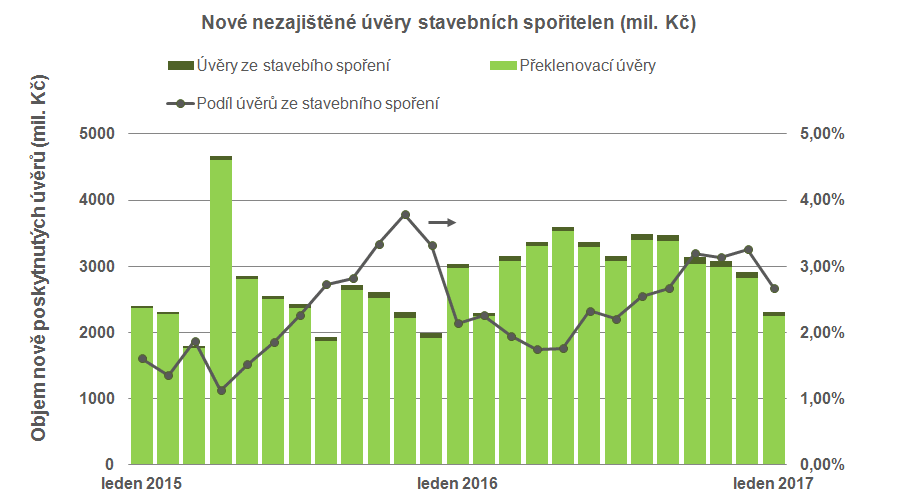

Překlenovací úvěry vládnou

Proč jsou úvěry ze stavebního spoření tak důležité? Inu proto, že jsou hlavním účelem stavebního spoření. Existuje na ně právní nárok a mají ze zákona omezenou úrokovou sazbu. Bohužel je jejich získání potřeba předem naplánovat a to je zřejmě důvod, proč je daleko větší zájem o úvěry překlenovací. Je pravda, že každý překlenovací úvěr se dříve nebo později přemění v úvěr ze stavebního spoření, ale do té doby má klient obvykle horší podmínky. Pokud z údajů ČNB vybereme pouze údaje o nezajištěných úvěrech, můžeme se podívat, jak málo je poskytováno oněch čistých úvěrů ze stavebního spoření.

Ano, u nových nezajištěných úvěrů tvoří úvěry ze stavebního spoření v průměru pouze 2,3 % a nedá se předpokládat, že u zajištěných úvěrů bude toto číslo významně vyšší. Pro jistotu připomínám, že v těchto číslech nejsou úvěry ze stavebního spoření, které vzniknou překlopením překlenovacího úvěru. To již není z pohledu statistiky považováno za poskytnutí nového úvěru.

Nová data budou na stavebkách.cz

Nové údaje poskytované ČNB jsou zajímavé a užitečné. Jejich porovnání s existujícími daty, které publikuje ČTK, vykazuje určité rozdíly, ale to je (bohužel) u statistik běžné. Data ČTK jsou sice neoficiální, ale jsou publikována mnohem dříve a jsou také podrobnější. Proto na stavebkách.cz najdete vedle sebe jak údaje ČTK tak i ČNB.Zajímavé bude také porovnat nové údaje ČNB s již dnes existujícími statistikami hypoték. Kolegové z GOLEM FINANCE mi přislíbili napsat na toto téma samostatný článek, který si na stavebkách.cz cz budete brzy moci přečíst.

Nová data o úvěrech na bydlení jsou nyní začleněna do sekce statistiky a budou zde k dispozici prakticky okamžitě po jejich zveřejnění Českou národní bankou. Nejsou přebírána všechna data, jen ta nejdůležitější. A čas od času se podíváme, co je v nich zajímavého.

Autor: Petr Kielar