Nový tarif ALFA Modré pyramidy – trhák roku, nebo vlastní gól?

Jak vypadá stavební spoření

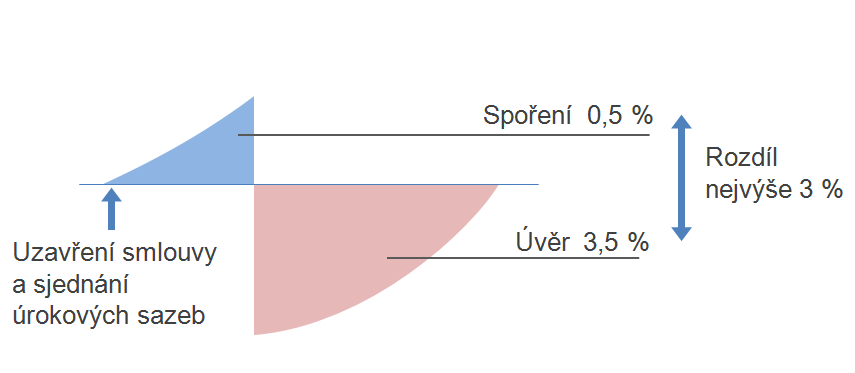

Stavební spoření má jeden hlavní cíl a tím je poskytování výhodných úvěrů na bydlení. Těmito výhodnými úvěry jsou úvěry ze stavebního spoření, nikoli úvěry překlenovací. Hlavní výhoda úvěrů ze stavebního spoření spočívá v tom, že úroková sazba je sjednána již v okamžiku uzavření smlouvy o stavebním spoření a výše této úrokové sazby je zákonem omezená. Nesmí převýšit úrokovou sazbu z vkladů na účtu stavebního spoření o více než tři procentní body. Pokud chce stavební spořitelna úročit vklady svých klientů nízkou úrokovou sazbou, může tak učinit, ale zároveň musí snížit i úrokovou sazbu úvěrů ze stavebního spoření.

Stavební spořitelny dnes úročí vklady sazbami kolem 0,5 % p. a. a tomu odpovídají i úrokové sazby úvěrů ze stavebního spoření 3,5 %. V dnešní době levných hypoték to nevypadá příliš impozantně, ale nezapomínejme, že tyto sazby platí i pro úvěry bez zajištění nemovitostí (tedy takzvané spotřebitelské úvěry) a hlavně: platí do budoucna. A vzhledem k očekávanému růstu úrokových sazeb může být zanedlouho i hypotéční úvěr za 3,5 % více než zajímavý.

Pro klienta je přirozeně příjemné spořit s vědomím, že v budoucnu může (ale nemusí) čerpat úvěr, jehož úroková sazba je předem známá a (díky zákonnému omezení) shora omezená.

Úrokové riziko přebírá stavební spořitelna

To, co je příjemné pro klienta však nemusí být jednoduché pro stavební spořitelnu. Nést závazek nebo dokonce zákonnou povinnost poskytnout úvěr za úrokovou sazbu sjednanou před mnoha lety je přirozeně zatěžující a přináší to úrokové riziko. Stavební spořitelna je totiž zavázána, že úvěr za daných podmínek musí poskytnout i tehdy, když to pro ni bude ekonomicky nevýhodné. Aby bylo toto riziko snesitelné, používají stavební spořitelny specificky způsob finančního řízení, který spočívá v přidělování úvěrů na základě hodnotícího čísla. Stavební spořitelna totiž poskytuje úvěry zásadně z vkladů ostatních klientů a tím je do velké míry nezávislá na aktuálních úrokových sazbách na trhu. Hodnotící číslo (společně s dalšími opatřeními) zajišťuje, že stavební spořitelna nebude muset poskytnout více úvěrů, než na kolik jí stačí vlastní zdroje. Druhým významným opatřením které usnadňuje stavebním spořitelnám život je státní podpora. Státní podporu sice obdrží klient, ale díky její existenci mohou stavební spořitelny nastavit nízké úrokové sazby z vkladů a zajistit si tak dostatečně levné zdroje pro poskytování úvěrů.Jak funguje ALFA

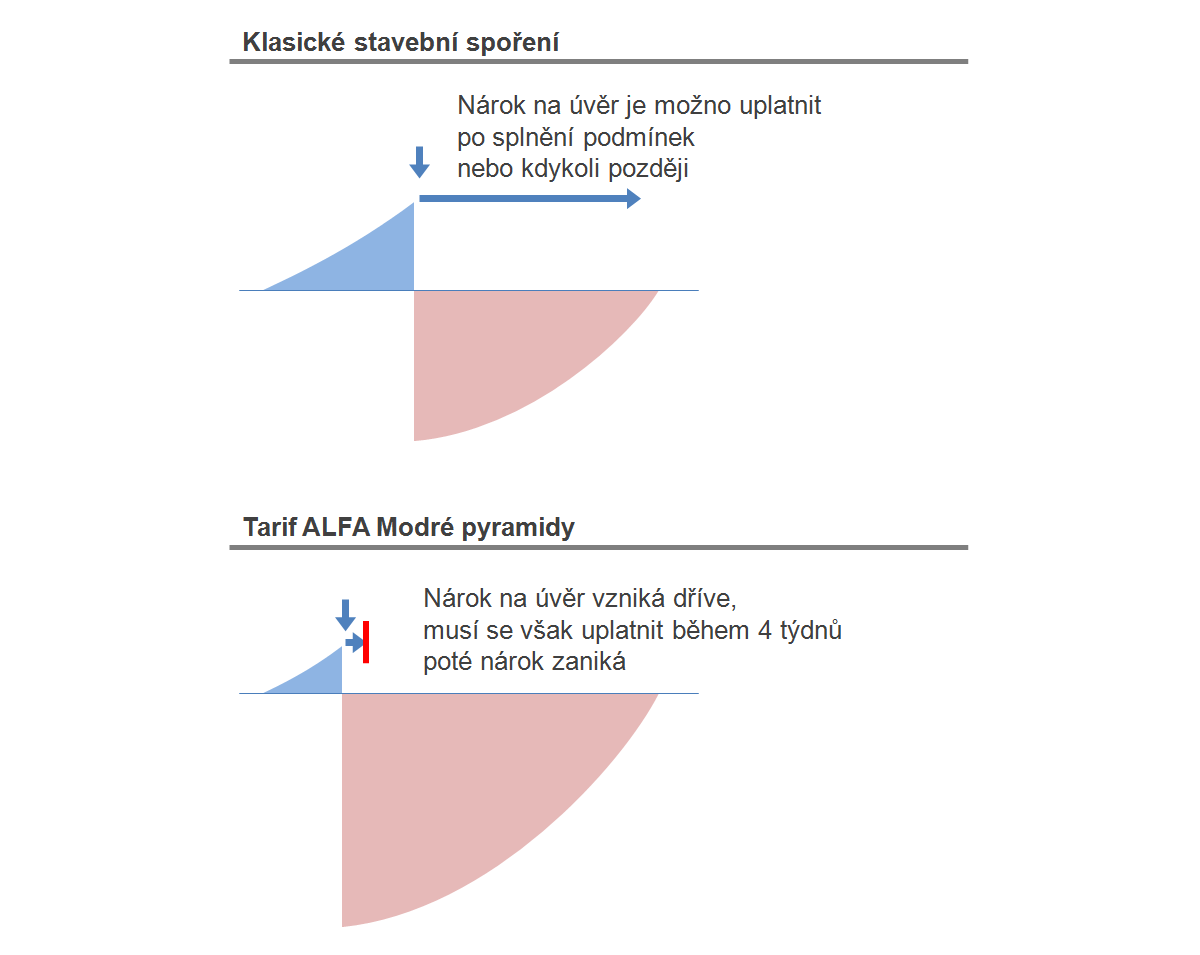

To vše je dobré vědět předtím, než se podíváme na nový tarif stavebního spoření ALFA, nabízený Modrou pyramidou. ALFA se totiž vymyká klasickému chápání stavebního spoření tím, že pro poskytnutí úvěru ze stavebního spoření není třeba splnit podmínku hodnotícího čísla. Pro přidělení úvěru postačí naspořit 25 % z cílové částky a dodržet zákonem danou dvouletou dobu spoření. Tyto podmínky jsou dobře splnitelné a odstranění podmínky hodnotícího čísla řada klientů nepochybně uvítá. Háček je ovšem v tom, že nárok na úvěr je nutno uplatnit velmi rychle. Poté, co klientovi uplyne dvouletá lhůta spoření a na účtu nastřádá 25 % cílové částky, obdrží od Modré pyramidy nabídku úvěru ze stavebního spoření s tím, že tato nabídka je platná pouze po dobu čtyř týdnů. Po uplynutí této lhůty již není MPSS vázána úvěr poskytnout. Tak zní všeobecné obchodní podmínky, které jsou součástí smlouvy o stavebním spoření.

Jistě můžeme spekulovat o tom, zda je tímto způsobem skutečně naplněna povinnost stavební spořitelny poskytnout úvěr. Formálně nepochybně ano, ale osobně se domnívám, že čtyřtýdenní lhůta na uplatnění úvěru je nepřiměřeně krátká. Bavíme se o financování bydlení, tedy koupi domu, bytu či pozemku, výstavbě, rekonstrukci, modernizaci. To nejsou věci, které je možno připravit ze dne na den. I když odstranění podmínky hodnotícího čísla velmi zjednoduší plánování okamžiku, kdy vznikne nárok na úvěr ze stavebního spoření, drastické omezení lhůty na uplatnění tohoto nároku pravděpodobně způsobí další snížení již tak nízkého zájmu o úvěry ze stavebního spoření.

Ztráta nároku neznamená, že úvěr nebude

Samotná skutečnost, že klient nestihne čtyřtýdenní lhůtu a ztratí nárok na úvěr ze stavebního spoření ještě neznamená, že úvěr nebude poskytnut. Modrá pyramida však bude moci nastavit podmínky úvěru tak, aby jí vyhovovaly. Úvěr nebude poskytnut za původně sjednanou sazbu, ale za sazbu novou, která bude odpovídat aktuální situaci na trhu. Formálně sice vznikne úvěr ze stavebního spoření, ale už to nebude onen výhodný úvěr s garantovanou úrokovou sazbou 3,49 % ale se sazbou jinou, pravděpodobně vyšší Může sice dojít i ke snížení úrokové sazby, ale tuto možnost (nabídnout klientovi nižší úrokovou sazbu) má stavební spořitelna již dnes. .A co překlenovací úvěry?

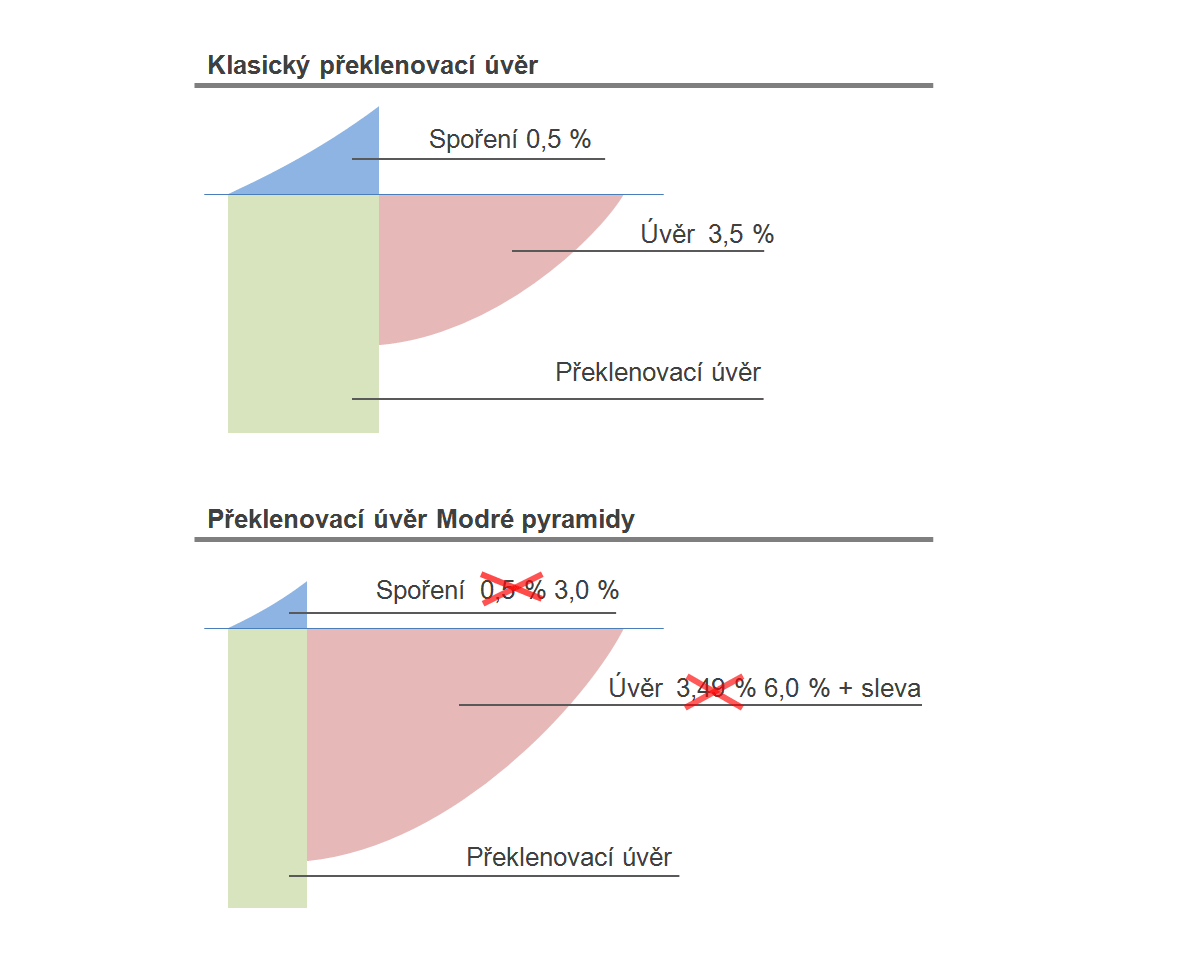

Podle předchozího odstavce Modrá pyramida postupuje také v případě překlenovacích úvěrů. Na samotný překlenovací úvěr není zákonný nárok a ani jeho úroková sazba není zákonem nijak regulována. Ale protože slouží k překlenutí doby, než vznikne nárok na úvěr ze stavebního spoření, je překlenovací úvěr dříve nebo později nahrazen úvěrem ze stavebního spoření. Klasický překlenovací úvěr je splacen zčásti naspořenou částkou a zbytek je umořen přiděleným úvěrem ze stavebního spoření, který již má pevnou a zákonem omezenou úrokovou sazbu. I v případě klasického překlenovacího úvěru tedy klient alespoň po určitou dobu využívá předem sjednanou pevnou úrokovou sazbu úvěru ze stavebního spoření.Pokud však klient žádá o překlenovací úvěr u Modré pyramidy, musí nejdříve souhlasit se změnou smlouvy o stavebním spoření. Úroková sazba z vkladů se zvýší na 3 % a úvěr ze stavebního spoření bude úročen 6 %. Co to znamená? V první fázi to může být pro klienta výhodné. Jeho vklady na účtu stavebního spoření se budou úročit vyšší sazbou a tato sazba bude v některých případech dokonce vyšší(!), než úroková sazba překlenovacího úvěru. Na druhé straně však klientovi nebude umožněno, aby na svůj účet stavebního spoření vkládal více peněz, než je sjednáno. Tím si stavební spořitelna zajistí, aby nebyla ve ztrátě. A navíc se ve smlouvě o stavebním spoření změní nejen úrokové sazby, ale také podmínky pro získání úvěru ze stavebního spoření tak, že k přidělení dojde přesně za dva roky od uzavření smlouvy, bez jakýchkoli dalších podmínek. Tím se čekací doba na úvěr ze stavebního spoření zkrátí na zákonné minimum.

Po dvou letech se tedy překlenovací úvěr překlopí do fáze úvěru ze stavebního spoření, který však bude podle upravené smlouvy o stavebním spoření úročen nikoli sazbou 3,49 %, ale celých 6 %. Tato úroková sazba by byla za dnešních podmínek neprodejná, proto MPSS poskytne klientovi slevu. Je to sice komplikované, ale stavební spořitelně to přinese velkou výhodu. O výši slevy – a tedy o výsledné úrokové sazbě – již bude rozhodovat sama stavební spořitelna. Tímto způsobem se potlačí zákonem dané omezení úrokové sazby úvěru ze stavebního spoření. Klientovi bude garantováno, že úroková sazba jeho úvěru ze stavebního spoření nepřekročí 6 %, ale ve srovnání s původní pevnou sazbou 3,49 % to není příliš velká útěcha.

Nutno říci, že tento způsob obcházení zákonem stanovené úrokové marže není zcela nový, podobně postupuje již několik let Stavební spořitelna České spořitelnyAnalogicky fungují překlenovací úvěry Úvěr od Buřinky a Hypoúvěr od Buřinky.. Originální je však spojení tohoto konceptu s tarifem ALFA, který omezí samotné úvěry ze stavebního spoření a z původní myšlenky výhodného produktu pro podporu bytové výstavby ponechá jen zlomek.

Eroze stavebního spoření

Když se podíváme na novu nabídku Modré pyramidy s odstupem, zjistíme, že přestává být stavební spořitelnou a stává se klasickou bankou. Úvěry ze stavebního spoření, které vzniknou v návaznosti na překlenovací úvěr, budou mít vysoké úrokové sazby a klienti budou odkázáni na výši slevy,kterou jim stavební spořitelna poskytne. Výsledná úroková sazba tedy bude poplatná trhu a bude odpovídat běžným bankovním úvěrům. Klasické úvěry ze stavebního spoření získá pouze hrstka připravených klientů, kteří budou schopni ve stanovené lhůtě nárokovat úvěr a dodat potřebné podklady.Tento článek je věnován pouze jednomu tarifu, který ze stavebního spoření dělá „obyčejný bankovní produkt“. Podobných přešlapů vidíme v nabídce stavebních spořitelen celou řadu. Nejsou tak viditelné a nemusí být ani zle míněny. Příkladem jsou stále širší možnosti jednostranného ukončení smlouvy o stavebním spoření ze strany stavební spořitelny, nebo právo stavební spořitelny na jednostrannou změnu všeobecných obchodních podmínek. Všechna tato ustanovení zakotvená ve všeobecných obchodních podmínkách ukrajují klientům kousek jejich jistoty. A právě jistota a neměnnost podmínek jsou hlavní výhodou stavebního spoření. Bez těchto jistot je stavební spoření degradováno na klasické spoření či úvěr a pro takové produkty není potřeba tvořit speciální zákony a banky. Nabídka hypoték a spotřebitelských úvěrů je dostatečně široká. Původní záměr stavebního spoření však byl jiný a je nejvyšší čas se k němu vrátit.

Autor: Petr Kielar