Výhoda překlenovacích úvěrů roste, nůžky úrokových sazeb se rozevírají

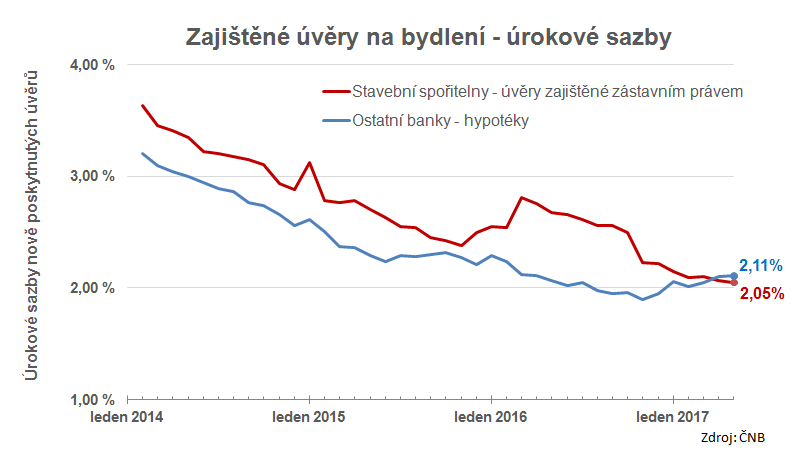

30. 6. 2017 | Podle květnových údajů ČNB nepatrně poklesly úrokové sazby zajištěných úvěrů stavebních spořitelen, hypotéky ostatních bank naopak mírně zdražily.

Česká národní banka dnes zveřejnila statistiky úvěrů na bydlení. Úrokové sazby zajištěných úvěrů stavebních spořitelen klesly na 2,05 %, zatímco hypotéky ostatních bank vzrostly na 2,11 %. Posun v sazbách je poměrně malý (v obou případech pouze o jeden bazický bod), ale vše nasvědčuje tomu, že nejde o náhodnou fluktuaci. U nezajištěných úvěrů je trend opačný, u stavebních spořitelen sazby vzrostly na 3,66 %, u ostatních bank poklesly na 2,96 %. Z důvodů, které jsem uváděl již dříve, publikované hodnoty nezajištěných úvěrů nepůsobí příliš věrohodně a uvádím je pouze proto, že jde o oficiální a zároveň jediné údaje.

Předzvěst návratu do normálu

Stavební spořitelny by za normálních okolností měly mít úvěry levnější než ostatní banky. K tomu jim dopomáhá specifický způsob finančního řízení a státní podpora. Skutečnost, že hypotéky jsou (nebo dnes už možná byly?) levnější než úvěry stavebních spořitelen je dáno extrémně nízkými úrokovými sazbami na trhu. Hypotéční banky dnes mají velmi levné zdroje a díky tomu mohou být levnější než stavební spoření.

Autor: Petr Kielar

SDÍLEJTE ČLÁNEK