Stavební spořitelny úspěšně úvěrují

Databanka hospodářských výsledků

Úvěry na růstové trajektorii

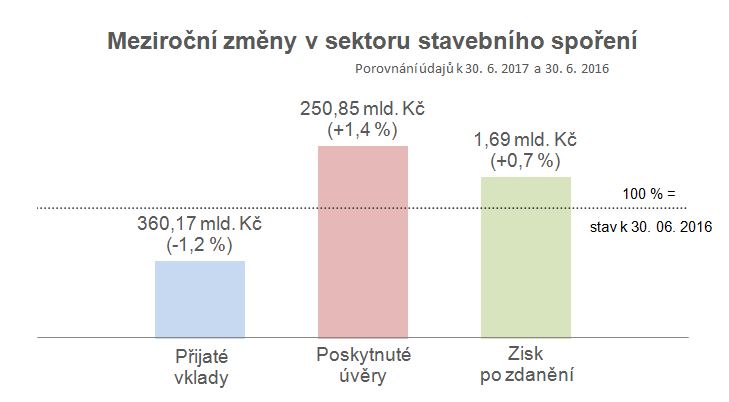

Růst nově poskytnutých úvěrů jsem komentoval již několikrát, naposledy v komentáři pololetních obchodních výsledků. A porovnání nově poskytnutých úvěrů s celkovým objemem úvěrů v bilanci ukazuje, jak náročný úkol stavební spořitelny mají. Nově poskytnutých úvěrů je o 30 % více než před rokem, ale celkový objem poskytnutých úvěrů, které mají stavební spořitelny ve svých bilancích vzrostl jen o 1,4 %. Jak je to možné?Inu, úvěry jsou průběžně spláceny, takže jejich celkový objem má přirozenou tendenci klesat. Navíc díky nedávné změně zákona o spotřebitelském úvěru je pro klienty jednodušší úvěr refinancovat nebo splatit rychleji. Aby stavební spořitelny byť jen udržely stávající saldo úvěrů, musí poskytnout nové úvěry v objemu, který je roven výši přijatých splátek. Teprve po vyrovnání tohoto přirozeného úbytku začnou nové úvěry navyšovat celkový objem poskytnutých úvěrů. Navyšování je tedy obtížné, ale je nezbytné. Úvěry jsou pro stavební spořitelny jedinou možností, jak mohou zhodnotit vklady klientů a to je důvodem úsilí o maximalizaci úvěrového obchodu. Jak vidno, je tato snaha úspěšná.

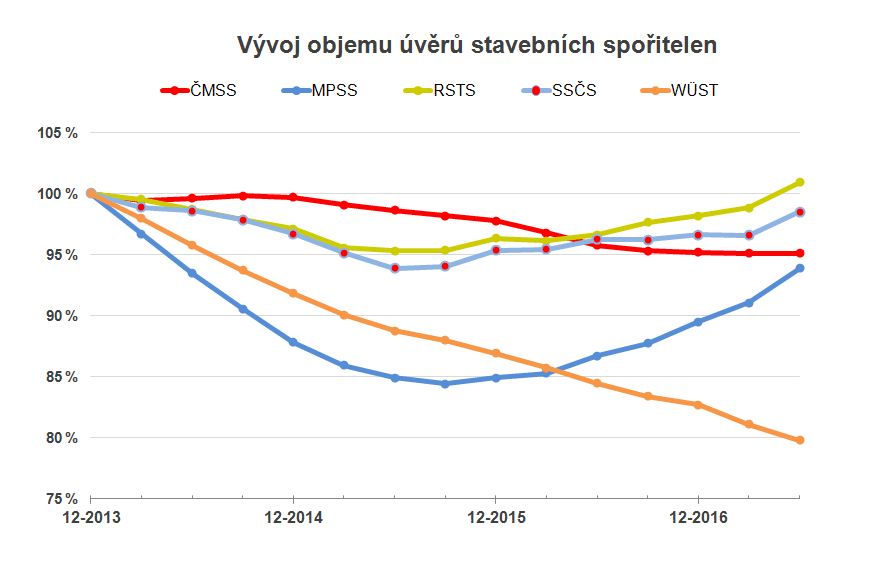

Vývoj salda úvěrů Českomoravské stavební spořitelny je nejvyrovnanější. Během tří let úvěry poklesly přibližně o 5 % a na této hladině se nyní drží. Nejhorší výsledky vykazuje nejmenší Wüstenrot, jehož objem úvěrů klesá téměř lineárně.

O nové smlouvy není zájem

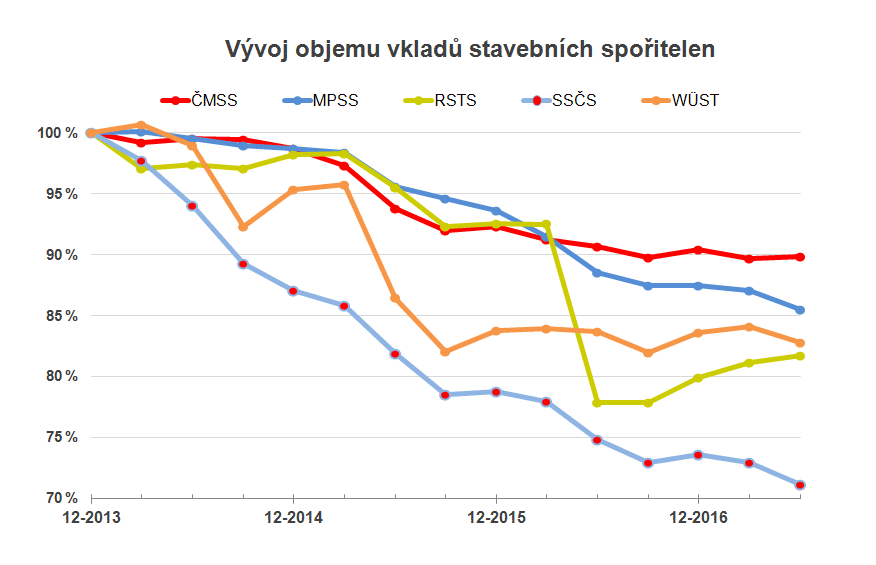

Zrcadlově obrácená je situace na straně vkladů. Obmyslný nadpis tohoto odstavce, umožňující dvojí výklad, jsem zvolil záměrně. Klienty navádí k pasivitě novinové titulky o klesajících úrokových sazbách a zapomínají, že díky státní podpoře je stavební spoření stále zajímavý spořicí produkt. Konstatování, že „o spoření není zájem“ je však možno vykládat tak, že ani samotné stavební spořitelny po nových klientech neprahnou (kdy jste naposledy viděli reklamu nabádající k uzavření smlouvy). Jakkoli to může vypadat zvláštně, má tento nezájem docela dobrý důvod. Stavební spořitelny mají vkladů nikoli dostatek, ale přebytek. A pokud dnes o něco usilují, tak jsou to úvěry. Soustřeďují se tedy na to nejdůležitější (úvěry) a ostatní oblasti (spoření) jdou alespoň prozatím stranou.

Přebytek vkladů je takový, že krátkodobě se stavební spořitelny nemusí o stav depozit příliš starat. Dlouhodobě však takový stav není udržitelný a dříve nebo později se zájem o nové klienty nepochybně objeví.

Rekordní poměr úvěry/vklady

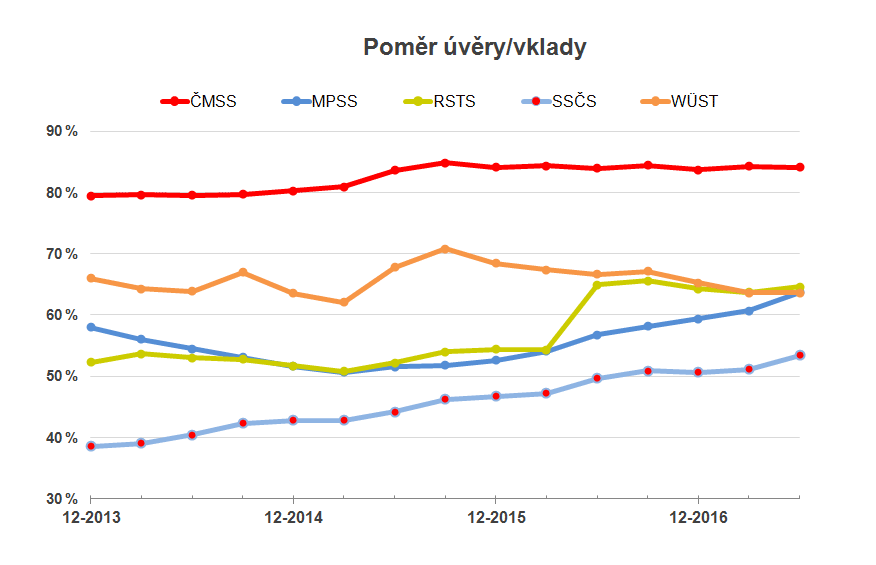

Poměr úvěry/vklady nám říká, jaká část vkladů na účtech stavebního spoření je použita pro úvěrování. V červnu tento podíl dosáhl rekordní hodnoty 70 % a z toho co bylo uvedeno výše vyplývá, že toto číslo není konečné a dále poroste.

Co přinese růst úrokových sazeb?

Výsledky prvního pololetí ukazují, že se stavební spořitelny dokázaly vyrovnat s nepříjemným dlouhodobým poklesem úrokových sazeb. Vše nasvědčuje tomu, že toto období končí a úrokové sazby začnou postupně narůstat. S vyššími sazbami sice možná povadne celkový zájem o úvěry, ale díky své podstatě budou moci stavební spořitelny nabídnout výhodnější sazby než konkurence. Je tedy reálné, že u stavebních spořitelen bude růst úvěrových obchodů pokračovat i nadále.Bude zajímavé sledovat situaci na straně vkladů. Dá se očekávat, že poté, co banky zvýší zhodnocení vkladů na spořicích účtech, vzroste zájem o spoření a ten přitáhne nové klienty i do stavebních spořitelen. Přitom nebude ani nutné, aby stavební spořitelny zvyšovaly své úrokové sazby. Díky státní podpoře mohou setrvat na stávajících sazbách i poté, co spořicí účty zvýší sazby o jeden až dva procentní body. I pak zůstane stavební spoření výhodným spořicím produktem.

Databanka hospodářských výsledků

Autor: Petr Kielar