Co se stane, když nedočerpáme překlenovací úvěr?

K tomuto tématu mne inspiroval dotaz jednoho klienta. Měl sjednaný překlenovací úvěr a využil z něj pouze polovinu. A přemýšlel o možnosti snížit cílovou částku a tím si zkrátit čekací dobu na poskytnutí úvěru ze stavebního spoření. Oslovil jsem proto stavební spořitelny s dotazem, jaké důsledky má nedočerpání překlenovacího úvěru.

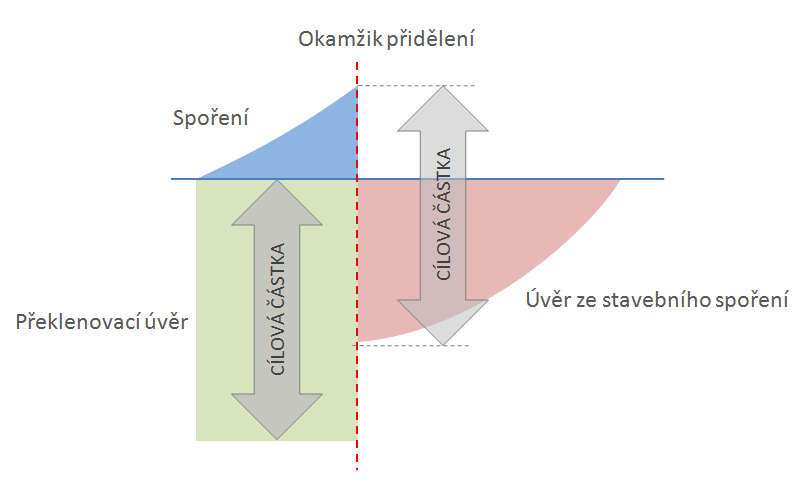

Po poskytnutí překlenovacího úvěr je cílová částka neměnná

U většiny stavebních spořitelen platí, že po přidělení cílové částky je překlenovací úvěr splacen přidělenou cílovou částkou a nadále je splácen úvěr ze stavebního spoření. A úvěr ze stavebního spoření je obvykle možno splatit kdykoli bez sankcí. Přitom platí, že čím je cílová částka nižší, tím kratší je čekací doba na přidělení úvěru ze stavebního spoření. Proto je úvaha o snížení cílové částky při nedočerpání úvěru zcela na místě.

U Buřinky a Modré pyramidy je čekací doba dvouletá

Nemusí to mrzet pouze klienty Stavební spořitelny České spořitelny (Buřinky) a Modré pyramidy. Tyto dvě stavební spořitelny totiž mají pro klienty s překlenovacím úvěrem podmínky upravené tak, že překlenovací úvěr přechází na úvěr ze stavebního spoření přesně po dvou letech od uzavření smlouvy o stavebním spoření. A to bez ohledu na výši cílové částky či výši naspoření. Dvouletá čekací doba je také nejkratší, povolená zákonem. Rychleji to prostě nejde.Rychlé překlopení překlenovacího úvěru do úvěru ze stavebního spoření však u těchto dvou stavebních spořitelen neznamená, že mohou úvěr předčasně splatit bez sankcí. Mimořádné splátky úvěru jsou sice možné, ale v souladu se zákonem o spotřebitelském úvěru mají stavební spořitelny právo požadovat poplatek za předčasné splacení a tyto dvě stavební spořitelny toto právo využívají.

Sankce za nedočerpání úvěru

V některých případech může stavební spořitelna požadovat poplatek za nedočerpání úvěru. Tento poplatek uplatňuje Českomoravská stavební spořitelna (ČMSS, Liška) a Modrá pyramida.ČMSS má právo vyžadovat sankční poplatek v případě, kdy klient vyčerpá méně než 90 % ze sjednané výše překlenovacího úvěru. Poplatek činí až jedno procento z nevyčerpané částky, nejvýše však 10 000 Kč. Podle tiskového mluvčího Lišky, Tomáše Kofroně, však ČMSS postupuje v podobných případech individuálně a hledá vzájemnou shodu s klientem.

Sankční poplatek uplatňuje i Modrá pyramida, ovšem pouze u překlenovacích úvěrů, které jsou zajištěny zástavním právem k nemovitosti a pouze v případě, že klient čerpá méně než 80 % sjednaného úvěru. Výši sankce však MPSS nezveřejňuje, je uvedena pouze v úvěrové smlouvě.

Menší splátky, nebo kratší doba splatnosti?

Je logické, že pokud čerpáme menší úvěr, než bylo sjednáno, máme v zásadě dvě možnosti. Buď splatíme úvěr dříve, nebo (pokud chceme zachovat dobu splatnosti) splácíme méně. U překlenovacích úvěrů je to ještě komplikováno tím, že nemáme sjednánu jedinou platbu, ale hned tři:- vklady na účet stavebního spoření (takzvané dospořování)

- splátky překlenovacího úvěru a

- splátky úvěru ze stavebního spoření.

Výše dospořování se také nemění, platby na účet stavebního spoření zůstávají u všech stavebních spořitelen tak vysoké, jak je sjednáno ve smlouvě o úvěru. Rozdíly však najdeme ve splátkách překlenovacího úvěru.

U Lišky, Modré pyramidy a Wüstenrotu platíme jen úroky z čerpaného překlenovacího úvěru

Podmínky těchto tří stavebních spořitelen jsou takové, že měsíčně platíme pouze úroky z vyčerpané částky překlenovacího úvěru. Pokud tedy nevyčerpáme překlenovací úvěr celý, jsou úroky nižší a tedy je nižší i měsíční platba. Překlenovací úvěr se neumořuje, jeho výše se až do přidělení nemění.U Raiffeisen je výše platby na překlenovací úvěr konstantní

Poněkud odlišný přístup uplatňuje Raiffeisen stavební spořitelna, u které je platba na účet překlenovacího úvěru konstantní, bez ohledu na to, zda je vyplacen celý, nebo pouze jeho část. Protože se úroky počítají pouze z vyčerpaného objemu prostředků, jsou při částečném čerpání tyto platby vyšší a přebytek je použit jako splátka překlenovacího úvěru. Výše překlenovacího úvěru se tedy postupně snižuje.U Buřinky je to složitější

Pro překlenovací úvěry Stavební spořitelny České spořitelny je typické, že jsou spláceny průběžně i v případě, že je úvěr vyčerpán celý. Při částečném vyčerpání překlenovacího úvěru se změní pouze to, že se rychlost splácení zvýší. Tím je postup Buřinky podobný přístupu RSTS. Rozdíl však nastane případě, že jde o překlenovací úvěr, u kterého je sjednána pevná úroková sazba nikoli až do splatnosti, ale pouze na určité omezené období. V okamžiku, kdy skončí období fixace úrokové sazby, se můžeme rozhodnout, zda úvěr splatíme (bez sankčních poplatků), nebo zda akceptujeme novou úrokovou sazbu, kterou nám Buřinka nabídne. Pokud nabízenou sazbu přijmeme, Buřinka přepočítá výši splátky tak, aby zůstala zachována původně sjednaná doba splatnosti.

| Sankce za nedočepání PÚ | Změna plateb klienta | |

| ČMSS (Liška) | Při vyčerpání méně než 90 % PÚ. | Sníží se měsíční splátka PÚ. |

| Modrá pyramida | Pouze u překlenovacího úvěru, který je zajištěn nemovitostí a je čerpáno méně než 80 % sjednaného úvěru. | Sníží se měsíční splátka PÚ. |

| Raiffeisen (RSTS) | Bez poplatku. | Klient platí původně sjednanou částku, splácí tak PÚ. |

| Buřinka (SSČS) | Bez poplatku. | Klient platí původně sjednanou částku, při změně fixace úrokové sazby dojde k jejímu přepočítání. |

| Wüstenrot | Bez poplatku. | Sníží se měsíční splátka PÚ. |

Shrnutí

Sjednání zbytečně vysokého úvěru a následné nedočerpání není příliš obvyklé, ale přihodit se může. Postupy jednotlivých stavebních spořitelen se v takové situaci poněkud liší a i když to není něco, co by nám mělo být vodítkem při výběru toho nejvýhodnějšího úvěru, je dobré o tom vědět. Všechny stavební spořitelny se ve svých reakcích na můj dotaz shodují v tom, že podobné případy řeší individuálně a snaží se pro klienta najít přijatelné východisko. Nicméně vše má své hranice a určitě je lépe podobným situacím předcházet.Autor: Petr Kielar