Stavebním spořitelnám začíná dobrý rok

11. 2. 2018 | Stavební spořitelny začaly nový rok impozantními obchodními výsledky. K lednovým číslům vždy přistupuji velmi opatrně, ale přesto to vypadá na úspěšný rok.

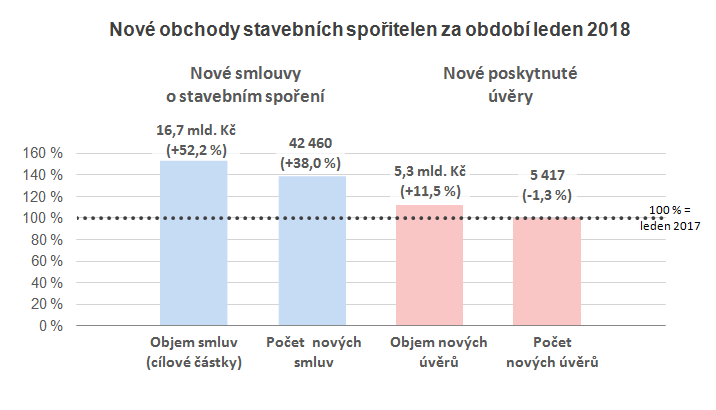

Stavební spořitelny vstoupily do nového roku s elánem. Objem cílových částek nových smluv o stavebním spoření byl v lednu 16,7 mld. Kč, což je o 52 % více než před rokem. Dařilo se i úvěrům, které meziročně vzrostly o 12 % a dosáhly objemu 5,3 mld. Kč.

Vyplývá to z údajů

ČTK.

Databanka obchodních výsledků

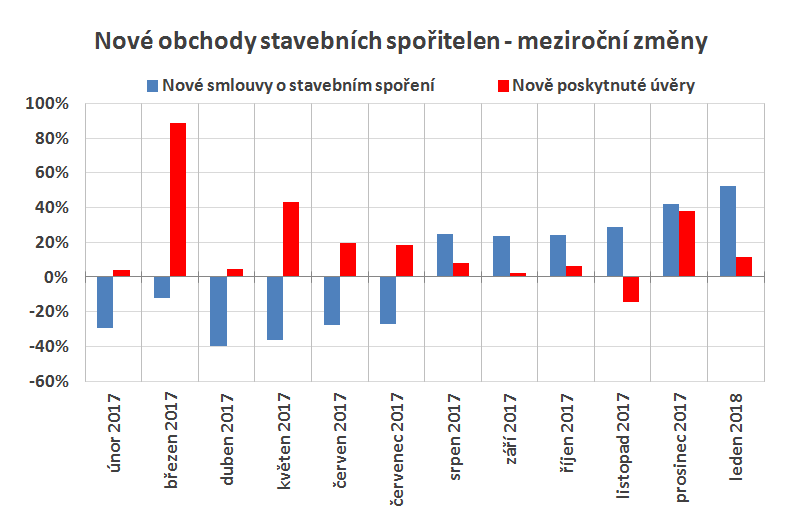

Lednové výsledky nepovažuji za příliš dobré vodítko, ale optimistický nadpis prvního letošního měsíčního přehledu jsem si troufl dát díky dobré situaci na trhu, která je v posledních měsících cítit. S rostoucími úrokovými sazbami roste zájem klientů o spoření. Vliv rostoucích sazeb na úvěry je sice opačný, ale to je jen jeden obecný pohled. Hypotéční úvěry, které stavebním spořitelnám v úvěrech (alespoň částečně) konkurují, zvedají sazby rychleji než stavební spořitelny a proto je pravděpodobné, že si letos stavební spořitelny z celkového koláče úvěrů ukousnou větší podíl.

Stavební spoření se vrací do módy

Rostoucí úrokové sazby nabádají ke spoření. Díky tomu se lidé začínají ve větším měřítku zajímat o spoření a při hledání té nejvýhodnější alternativy často nacházejí stavební spoření. Stavební spořitelny navíc postupně začínají jevit zájem o nové klienty a na konci loňského jsme po dlouhé době viděli akční nabídky zvýhodňující spoření. A tento trend bude pokračovat i letos.

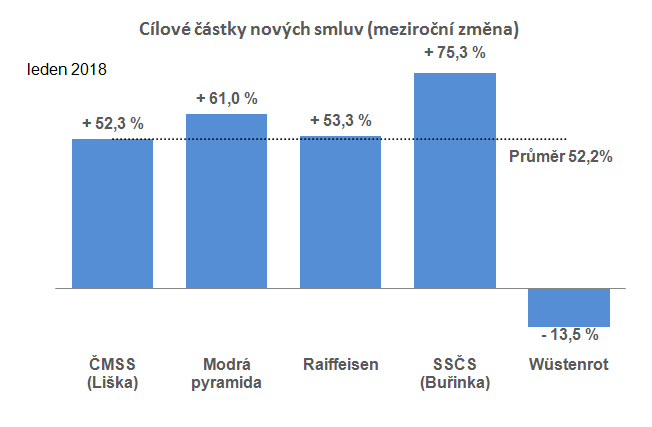

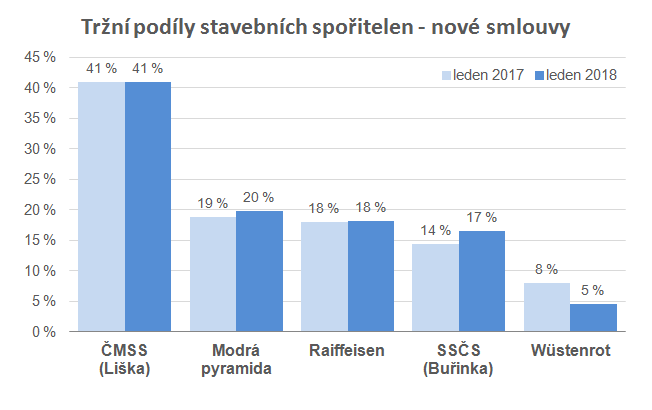

Meziroční růst o 52 % je sice impozantní, ale jak jsem už říkal, na tohle číslo bych se nerad spoléhal. Na druhou stranu je třeba říci, že posílení zájmu o nové smlouvy cítí téměř všechny stavební spořitelny – až na

Wüstenrot. Ten jediný uzavřel v lednu méně smluv než před rokem. Naopak největší nárůst vykazuje

Buřinka (+75 %). Uvidíme, jak se výsledky vyvinou v dalších měsících.

Úvěry rostou společně se sazbami

Každý bankéř ví, že s rostoucími úrokovými sazbami klesá zájem o úvěry. U stavebního spoření to však neplatí. Stavební spořitelny mohou mít (a také skutečně mají) mnohem stabilnější úrokové sazby než klasické banky. Díky tomu pro ně byl dlouhodobý pokles sazeb tak bolestný. A naopak – na růstu sazeb mohou dobře profitovat. Stavební spořitelny dnes sice také zvedají sazby úvěrů, ale mnohem pomaleji než hypotéční banky. A nezajištěné úvěry dokonce zlevňují.

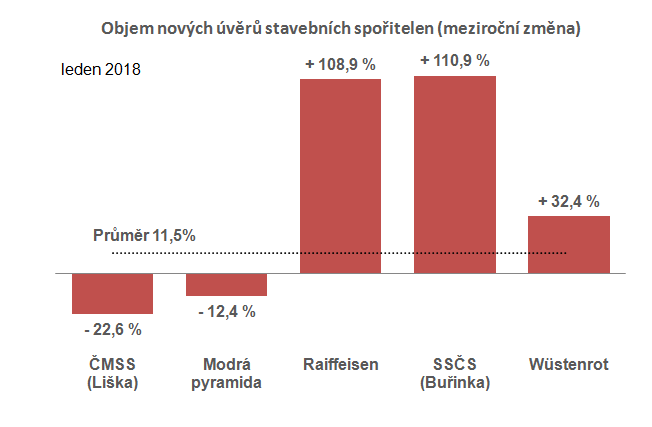

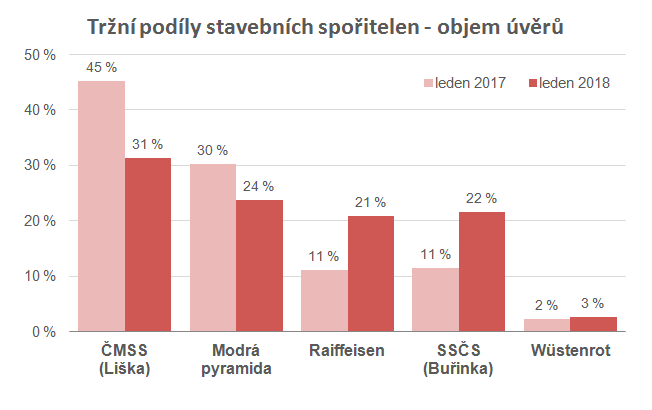

I když je celkový meziroční růst úvěrů (+12 %) mnohem lépe uvěřitelný než raketové posílení zájmu o nové smlouvy, rozdělení lednového výsledku mezi jednotlivé stavební spořitelny obsahuje řadu překvapení. Velmi nevyrovnané výsledky jsou přinejmenším z části způsobeny nevyrovnanou základnou v lednu loňského roku. Proto se zdržím podrobnějších komentářů a raději si počkám na další měsíc. Prozatím se dá říci pouze to, že stavebním spořitelnám by se letos mohlo dařit a lednové výsledky to spíše potvrzují.

Databanka obchodních výsledků

Autor: Petr Kielar