Článek, který byste neměli číst

Náhodě vybrané anonymní úvěry

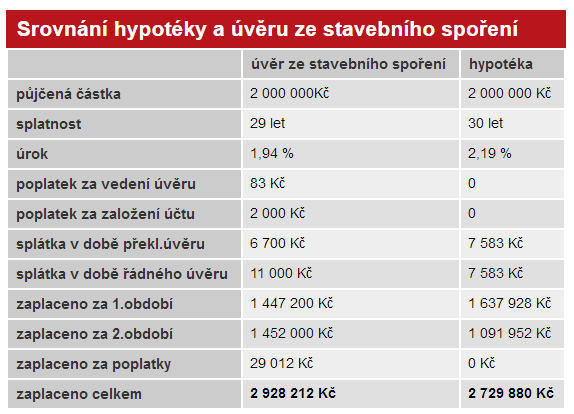

Článek se jmenuje Překlenovací úvěr versus hypotéka. Rozdíl skoro čtvrt milionu korun a porovnává překlenovací úvěr s úvěrem hypotéčním. Odborný článek by měl podrobně popsat, které produkty budou reprezentovat hypotéky, které překlenovací úvěry jsou vybrané jako zástupci stavebního spoření a především: proč jsou vybrány právě tyto úvěry. Články určené široké veřejnosti sice nejsou články odborné, takže kriteria na ně kladená nejsou tak přísná, ale text by měl alespoň o něčem informovat. Bylo by například možné porovnat nejlevnějšího (nebo nejvíce prodávaného) zástupce z obou typů úvěrů. Nic takového se však nestalo. V článku se náhle objevila hypotéka a překlenovací úvěr a ukázalo se, že jeden z těchto produktů (hypotéka) je výhodnější. Takhle to vypadá:

Co je na tom špatně? Především to, že není vůbec zřejmé, o jaké tarify se jedná, ani podle jakého kriteria byly vybrány. Vyplývá z těchto čísel, že i ta nejdražší hypotéka je levnější než nejlevnější překlenovací úvěr? Nebo naopak zvítězila nejlevnější hypotéka nad nejdražším překlenovacím úvěrem? To se čtenář nedozví.

Co je pod povrchem

Dobrá, běžný čtenář je možná v koncích, ale já se ve stavebním spoření trochu vyznám, tak se na to podívám blíž. A co zjistím? Především to, že takový překlenovací úvěr neexistuje. V článku není uvedena stavební spořitelna ani název či nějaké označení překlenovacího úvěru, jsou zde uvedeny jen některé jeho parametry. Nejsou sice uvedeny všechny, ale i z toho mála je možno vyloučit, že by takový překlenovací úvěr byl někde nabízen. Úroková sazba 1,94 % je hodně nízká, tak levný překlenovací úvěr nemá ve standardní nabídce žádná ze stavebních spořitelen. Nízká úroková sazba překlenovacího úvěru ale neznamená, že je předložená nabídka ta nejvýhodnější ze všech možných překlenovacích úvěrů! Výhodnost či nevýhodnost překlenovacího úvěru závisí na mnoha dalších parametrech Především jsou důležité úrokové sazby účtu stavebního spoření (úročení vkladů a úvěru ze stavebního spoření), a podmínky pro přidělení cílové částky. , které již v článku uvedeny nejsou. Jedná se o smyšlený příklad, jehož parametry zná pouze autor. To není dobře.Neexistenci předloženého překlenovacího úvěru potvrzuje další zveřejněný parametr, a tím je výše poplatku za vedení úvěrového účtu 83 Kč. Měsíčně nebo ročně? Nic takového není v článku uvedeno, ale dá se odvodit, že jde o poplatek měsíční. Takový poplatek si ale neúčtuje a ani v minulosti neúčtovala žádaná stavební spořitelna. Dnešní překlenovací úvěry mají poplatek za vedení účtu nejvýše třicet korun měsíčně, některé o něco méně, některé jsou zdarma.

A jak je na tom druhý porovnávaný produkt, tedy hypotéka? Článek neuvádí zda je sazba 2,19 % variabilní nebo fixní, případně na jakou dobu je fixace sjednána. Zde je totiž výhoda stavebních spořitelen, které zpravidla (ne však vždy) poskytují klientům větší stabilitu úrokových sazeb. Sazba 2,19 % je dnes velmi obtížně dosažitelná – klient by ji snad mohl dostat za předpokladu sjednání dalších produktů (vedení účtu, pojištění), což ale znamená další poplatky, které ve výpočtu nejsou uvedeny. Znalci poznají, že číslo 2,19 % se shoduje s prosincovou hodnotou Hypoindexu. Nedá se tedy vyloučit, že jde o průměrnou sazbu prosincových hypoték. Ale jisté to není.

Jak se tedy věci mají?

Překlenovacích úvěrů je celá řada. Kolik stojí jejich splácení, se může každý podívat ve srovnání překlenovacích úvěrů. Tam se dají dohledat jednotlivé nabídky stavebních spořitelen, včetně podrobných podmínek. Některé – ty nejlepší – vycházejí lépe než hypotéka z článku, jiné naopak hůře. Důležité je ale jedno: výhodnost či nevýhodnost překlenovacího úvěru závisí na celé řadě parametrů. Hypotéka může být výhodnější než překlenovací úvěr, ale může být i dražší. Nedá se obecně říci, že jedno nebo druhé je lepší.Limit LTV platí pro všechny

Porovnání neexistujícího překlenovacího úvěru s pravděpodobně rovněž neexistující hypotékou je asi hlavním prohřeškem citovaného článku. Ale vyskytují se tam i jiné chyby.Odborné veřejnosti je velmi dobře známá a často diskutovaná snaha České národní banky omezit úvěry na financování tím, že stanoví limit poskytnutého úvěru na 80, nejvýše 90 % hodnoty zastavené nemovitosti, zkráceně LTV (Loan To Value). A hned první odstavec článku vyvolává dojem, že to pro stavební spořitelny neplatí. Píše se zde, že překlenovací úvěry stavebních spořitelen vyhledávají především klienti, kteří nemají žádné úspory:

Zdroj: idnes.cz

Stavební spořitelny poskytují také úvěry, které nejsou zajištěné nemovitostí, a zde již žádné podobné omezení není. To však není výsadou stavebních spořitelen, podobné úvěry bez zajištění nabízejí i ostatní banky. Takové úvěry mají vyšší úrokovou sazbu než hypotéky a jejich výše je omezená. Maximální velikost jednotlivého úvěru, který je možno získat bez zajištění nemovitostí se různí, dnes se u stavebních spořitelen pohybuje mezi 700 a 800 tisíci korunami.

Příklad, který je v článku uveden, počítá s úvěrem ve výši 2 mil. Kč, což je částka natolik vysoká, že jak stavební spořitelna, tak i klasická banka, bude vyžadovat zajištění zástavním právem k nemovitosti. A hodnota této nemovitosti bude muset být o 10 až 20 % vyšší než výše poskytnutého úvěru bez ohledu na to, zda jej poskytne stavební spořitelna nebo klasická banka.

Špatně nastavený produkt je chybou poradce

Další částí, nad kterou je nutno se pozastavit, je vysvětlení jak funguje překlenovací úvěr. Opět cituji:Zdroj: idnes.cz

Dnes nabízejí dvě z pěti stavebních spořitelen překlenovací úvěry, u kterých trvá období překlenovacího úvěru přesně dva roky. U ostatních stavebních spořitelen je tato doba delší, ale 18 let je skutečně extrém svědčící o špatném použití produktu. Každou věc (i finanční produkt), je možno použít dobře i vyloženě nevhodně. Ano, jámu mohu vykopat pomocí sekery, ale nadřu se. Lopatou a krumpáčem to jde přeci jen lépe. Stejně tak není vhodné používat rychlý tarif stavebního spoření na dlouhodobý úvěr.

Ponaučení

Když to řeknu hodně nemilosrdně tak nám článek říká, že autor si dokáže vymyslet takové parametry překlenovacího úvěru, že tento překlenovací úvěr je pro klienta mnohem dražší, než levná hypotéka. To je bohužel jediný závěr, který je možno učinit.Abych však nebyl jen kritický, pokusil jsem se o nápravu. Využil jsem kontaktního formuláře na idnes.cz a upozornil redakci na chyby v publikovaném článku. A výsledek se dostavil, dokonce překvapivě rychle. V původní verzi článku bylo uvedeno, že poplatek za vedení účtu je neuvěřitelných 225 Kč měsíčně, celkový objem zaplacených poplatků vycházel 80 300 Kč! Tato částka byla po mém upozornění promptně opravena na hodnotu 83 Kč, která je v článku dnes. Hodnota je to i nadále chybná, ale oproti celkovému vyznění textu je to pouze drobnost. Takže: pokud se chcete něco dozvědět, zmíněný článek nečtěte.

Autor: Petr Kielar