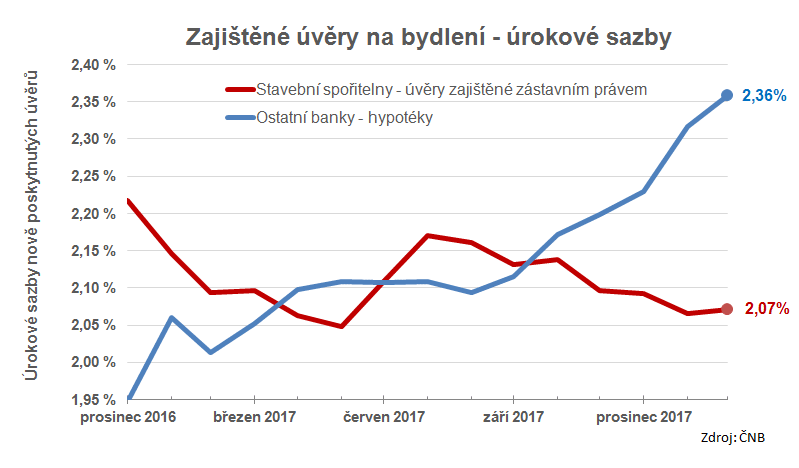

Hypotéky zdražují, stavební spořitelny se stávají levnějšími

Stavební spoření se stává levnější než hypotéky

Porovnání stavebního spoření s hypotékou je obtížné, protože většinu úvěrů dnes tvoří úvěry překlenovací. A celkové náklady klienta jsou u těchto úvěrů ovlivňovány nejen poplatky, ale především hned třemi úrokovými sazbami:- úroková sazba překlenovacího úvěru,

- úroková sazba, kterou jsou úročeny vklady na účtu stavebního spoření a

- úroková sazba úvěru ze stavebního spoření.

Z výpočtů, které provádím pro stavebky.cz je však patrné, že rozdíl mezi nominální úrokovou sazbou překlenovacího úvěru a čistou úrokovou sazbou se obvykle pohybuje mezi nulou a 0,6%. Existují překlenovací úvěry, u kterých je čistá úroková sazba dokonce nižší, než nominální sazba překlenovacího úvěru, ale jsou i takové, kde je čistá úroková sazba vyšší o celý procentní bod. Nicméně v průměru se tento rozdíl pohybuje někde okolo 0,3 až 0,4 procentního bodu, což odpovídá dnešnímu rozdílu nominálních úrokových sazeb hypoték a odpovídajícím úvěrům stavebních spořitelen.

V tomto smyslu je tedy třeba brát ten optimistický nadpis. I když započítáme zvýšení čisté úrokové sazby vlivem všech poplatků a konstrukce překlenovacího úvěru a i když předpokládáme, že hypotéční úvěry jsou poskytovány bez poplatků, stále vychází, že stavební spořitelny začínají být výhodnější alternativou hypoték. Dlouhé a pro stavební spořitelny jistě bolestivé období extrémně nízkých úrokových sazeb končí. Vše nasvědčuje tomu, že se vše vrací do normálu. Stavební spořitelny začínají využívat své přirozené výhody a stávají se levnější než hypotéky.

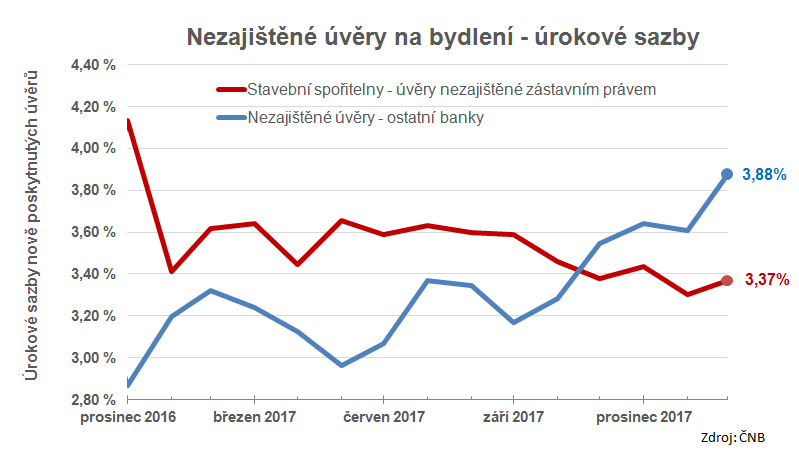

Nezajištěné půjčky jsou na tom podobně

Podobný vývoj jako u hypoték je vidět i v oblasti nezajištěných úvěrů. Nezajištěnými úvěry myslím úvěry, které nejsou zajištěné zástavním právem k nemovitosti, mohu však být zajištěné například ručitelským závazkem. Nezajištěných úvěrů poskytují stavební spořitelny o něco více, než úvěrů zajištěných (přibližně o třetinu) a i zde se v posledních měsících dostávají sazby stavebních spořitelen pod úroveň ostatních bank.

Růstu popularity nezajištěných úvěrů stavebních spořitelen bude hrát do karet nejen vývoj úrokových sazeb (budou levnější a pro klienty výhodnější), ale i opatření ČNB, která se snaží o omezení hypoték.

Nejde o výkyv, ale začátek trendu

Ač nerad věštím, troufám si říci, že tento tento vývoj bude pokračovat i nadále. Úrokové sazby úvěrů klasických bank teď nějakou dobu porostou. A stavební spořitelny? Prozatím to vypadá, jako by se jich to netýkalo. Ale po nějakém čase porostou úrokové sazby úvěrů i v segmentu stavebních spořitelen. Porostou však pomaleji a s určitým zpožděním.To, co bude nejzajímavější, bude nástup úvěrů ze stavebního spoření. Těch je dnes velmi málo a vznikají převážně v souvislosti s překlenovacími úvěry (každý překlenovací úvěr se dříve nebo později přemění na úvěr ze stavebního spoření). Jakmile však úrokové sazby na trhu překročí určitou hranici, stanou se úvěry ze stavebního spoření atraktivní samy o sobě. Vždyť již dnes, pokud si uzavřeme smlouvu o stavebním spoření, zajistíme si tím úvěr se sazbou kolem 3,5 %. Pravda, hypotéku dnes můžeme získat levněji. Ale za rok či za dva? Nemluvě o tom, že sazba 3,5 % je sjednaná ve smlouvě bez ohledu na způsob zajištění. A nezajištěný úvěr za 3,5 % je již nyní velmi zajímavá nabídka. Co teprve po nějaké době, až sazby vzrostou o něco výše.

Autor: Petr Kielar