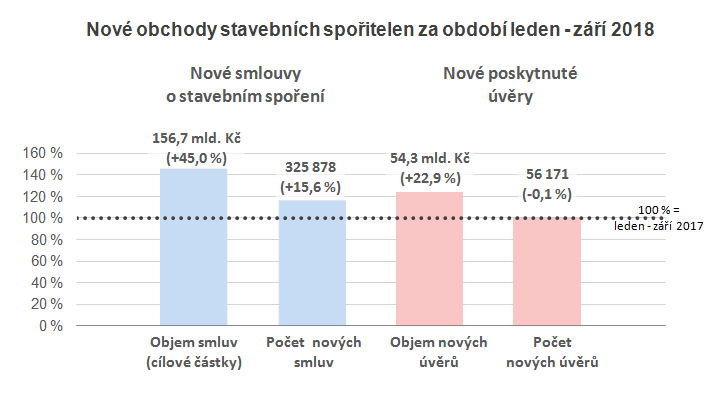

Zářijové výsledky stavebních spořitelen potvrzují pozitivní výhled

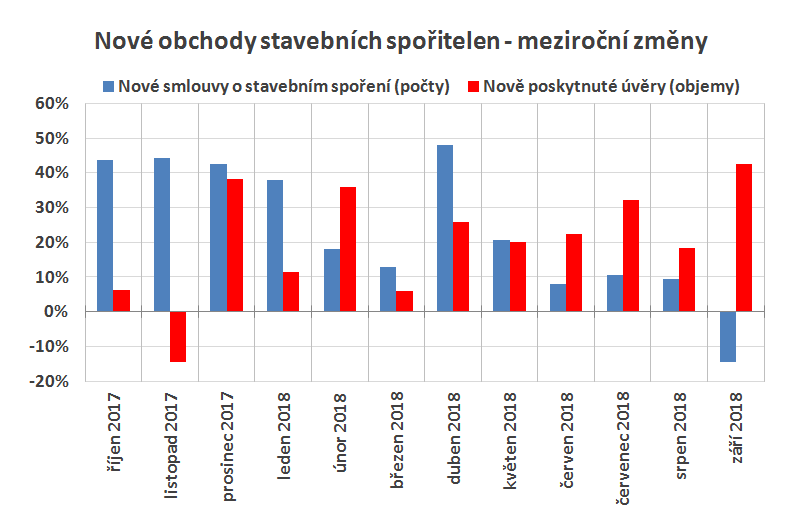

Na růst obchodních výsledků stavebních spořitelen jsme si v letošním roce tak nějak zvykli a proto nepřekvapí. Dobré výsledky však nepřijdou samy od sebe a nejsou ani zdaleka samozřejmé. Čísla nových smluv o stavebním spoření jako by nám to chtěla připomenout – i když výsledky za první tři kvartály jsou velmi dobré (o 16 % lepší než před rokem), v samotném září evidujeme pokles. A je to v letošním roce jediný meziroční pokles obchodních výsledků. Objemy nově poskytnutých úvěrů letos pouze rostly.

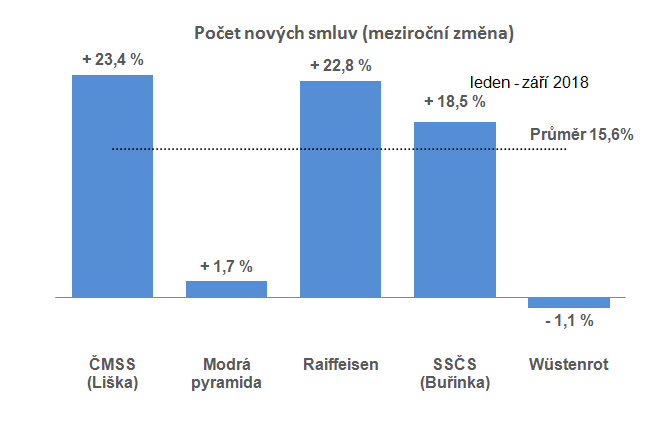

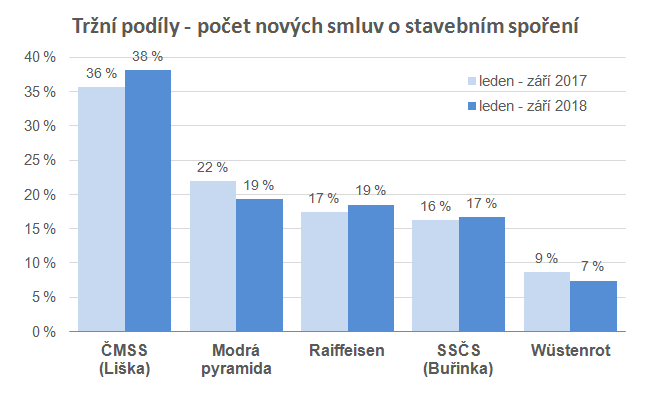

Smlouvy o stavebním spoření – první zaváhání

Mít první meziroční pokles až v září není tak špatné. Znamená to totiž, že obchody v prvních osmi měsících rostly. Výsledek je to však neočekávaný. Meziročně si totiž pohoršily hned tři stavební spořitelny – ČMSS, Raiffeisen a Modrá pyramida.Je možné, že potenciální zájemci čekají na zvýhodněné akční nabídky, které na konci roku obvykle přicházejí. To by vysvětlovalo zejména výsledky Modré pyramidy, která od října skutečně přišla s akční nabídkou a to mohlo zářijová čísla ovlivnit. Nejasné je to však u Raiffeisen stavební spořitelny, která svou nabídku pro mladé (se zvýhodněným úročením 1,5 %) prodloužila a přesto v samotném září vykázala meziroční pokles 23 %. V plusu byl zejména Wüstenrot, který má dnes nejvýhodnější úrokovou sazbu (1,2 %) pro všechny nové klienty bez omezení věkem a Buřinka (SSČS), která v průběhu září zopakovala akci „smlouva online zdarma“. Zdá se, že klienti dnes potřebují k uzavření smlouvy o stavebním spoření impuls v podobě nějakého zvýhodnění nebo akční nabídky.

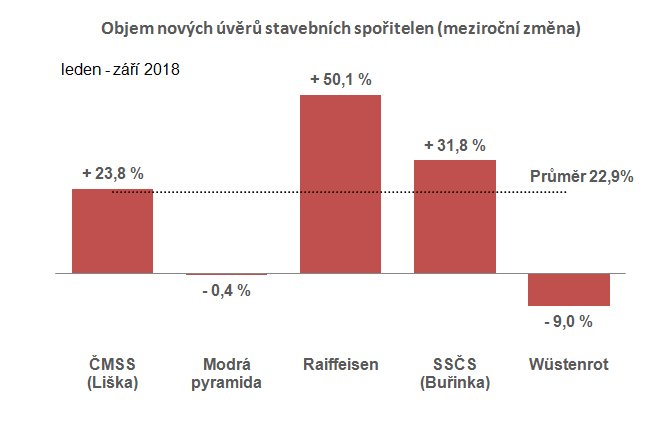

Úvěry rostou společně se sazbami

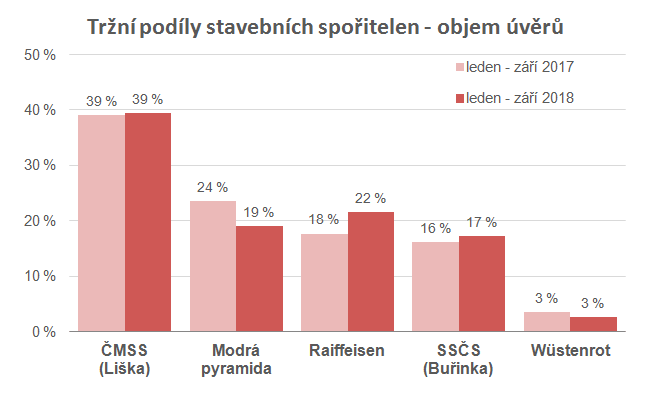

Stavební spořitelny využívají svého specifického postavení a jejich úvěrové obchody rostou i přesto, že rostou úrokové sazby. Tento zdánlivý paradox je způsoben tím, že úvěry na bydlení, nabízené ostatními bankami, zdražují ještě rychleji. Růst sazeb na trhu tedy posunul stavební spořitelny do výhodnější pozice, a to se ještě nezačala projevovat úroková výhoda úvěrů ze stavebního spoření. Úvěry ze stavebního spoření totiž mají zákonem omezenou úrokovou sazbu a stavební spořitelny ji nemohou zvyšovat. Až sazby ostatních bank tuto mez překročí, budou jim stavební spořitelny velmi nepříjemným konkurentem.

Na hodnotách loňského roku se drží Modrá pyramida a Wüstenrot je jedinou stavební spořitelnou, která na rostoucím trhu ztrácí.

S napětím budeme vyhlížet říjnová čísla, ve kterých se poprvé projeví opatření ČNB, vedoucí k restrikci zajištěných úvěrů. Úvěry zajištěné zástavním právem k nemovitosti tvoří přibližně 40 % objemu nových úvěrů stavebních spořitelen a budou novým doporučením regulátora nepochybně významně ovlivněny. Celkový dopad je však obtížné odhadnout, protože výsledkem by mohl být (a zřejmě bude) přesun části zájemců o úvěry od hypotečních bank ke stavebním spořitelnám. Na výsledek si tedy budeme muset ještě nějakou dobu počkat.

Autor: Petr Kielar