Je libo překlenovací úvěr s pevnou, nebo proměnnou úrokovou sazbou?

Hypotéka a fixace úrokové sazby

Podívejme se pro začátek na to, jak vypadá klasická hypotéka poskytnutá bankou. Úroková sazba hypotéky bývá sjednána jako pevná na určitou dobu, která se zpravidla pohybuje mezi jedním deseti roky. Po uplynutí doby fixace úrokové sazby má banka právo úrokovou sazbu změnit. Pokud je dlužník s novou úrokovou sazbou srozuměn, úvěr pokračuje dál s novou úrokovou sazbou, podle nové sazby je také nově vypočtena výše splátky úvěru. Takových cyklů může být několik, v závislosti na době splatnosti a době, na kterou je úroková sazba sjednána.Může se také stát, že klient není s novou úrokovou sazbou spokojen. V takovém případě může úvěr splatit. Obvykle to probíhá tak, že si dlužník vyžádá nabídku od konkurenčních bank a když mu jiný peněžní ústav nabídne výhodnější sazbu, sjedná si si u něj splácení zbývající části úvěru. Původní úvěr je tedy splacen úvěrem jiným.

Je výhodnější kratší, nebo raději delší doba fixace úrokové sazby? Dlužníci dříve využívali toho, že ukončení doby fixace a změna úrokové sazby byla jednou z mála možností, jak bezplatně provést mimořádnou splátku úvěru. Dobu fixace proto často volili podle svých předpokládaných budoucích příjmů. Když si spočítali, že za tři roky si našetří na částečné nebo dokonce úplné umoření dluhu, zvolili fixaci tříletou. Dnes už je situace jiná, zákon o spotřebitelském úvěru nabízí mnoho možností, jak mimořádnou splátku provést.

Dnes je hlavním kriteriem při výběru doby fixace především cena, tedy výše úrokové sazby. Obvykle platí, že delší doba fixace znamená vyšší úrokovou sazbu. Je to přirozené, protože banka si musí zajistit zdroje na delší dobu a musí ošetřit úrokové riziko, které je s tím spojeno. Pouze v situaci, kdy banky očekávají pokles úrokových sazeb bývá „delší“ úroková sazba levnější.

Úroková sazba sjednaná jako pevná na dlouhou dobu dává dlužníkovi jistotu, že nebude nepříjemně překvapen růstem úrokových sazeb. Na druhou stranu však nebude profitovat z případného poklesu sazeb na trhu. Dlouhé doby fixace jsou tedy oblíbené v obdobích nízkých úrokových sazeb, kdy další zlevňování není pravděpodobné. Pokud je dlužníkovi nabídnuta výhodná (tedy nízká) úroková sazba je logické, že se ji bude snažit zafixovat na co nejdelší dobu.

Podívejme se nyní, jak stabilní úrokové sazby nabízejí stavební spořitelny u překlenovacích úvěrů. Existuje několik typů překlenovacích úvěrů, které se v tomto ohledu odlišují zásadním způsobem. A začneme tím základním a nejjednodušším.

Překlenovací úvěr s pevnými úrokovými sazbami

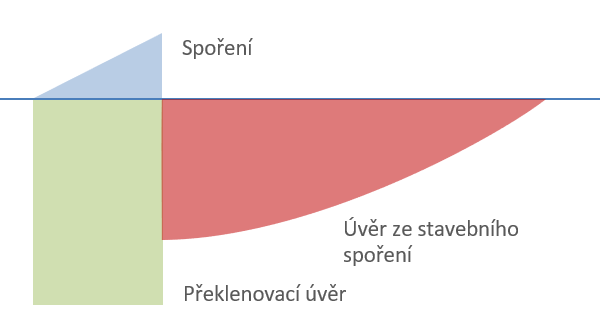

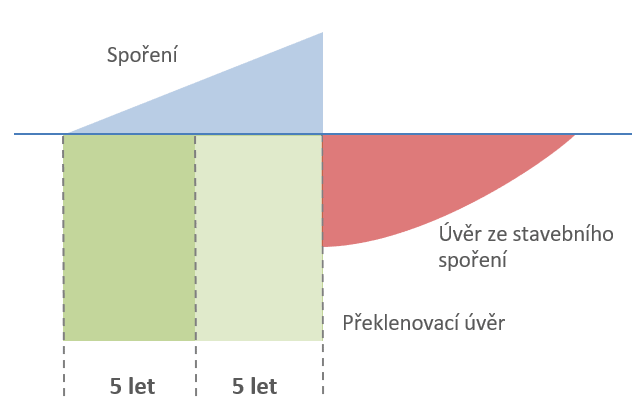

Největší jistotu nabízejí překlenovací úvěry s pevnými úrokovými sazbami. Připomeňme si, že překlenovací úvěr je doplněk ke smlouvě o stavebním spoření. Samotné stavební spoření zajišťuje nárok na úvěr ze stavebního spoření až po několika letech střádání. Překlenovací úvěr slouží k překlenutí této doby a může být poskytnut i současně s uzavřením smlouvy o stavebním spoření. Tato varianta je také zobrazena na dalším obrázku. Klient nejprve několik let spoří (modrá plocha), poté získá úvěr ze stavebního spoření (červená). Protože však potřebuje peníze ihned, poskytne mu stavební spořitelna překlenovací úvěr (zelený). Překlenovací úvěr obvykle není splácen, dlužník platí pouze úroky, aby dlužná částka nenarůstala. Překlenovací úvěr je splacen jednorázově v okamžiku, kdy klient získá nárok na úvěr ze stavebního spoření. Ke splacení překlenovacího úvěru je použita jak naspořená částka, tak i úvěr ze stavebního spoření.

Pokud má překlenovací úvěr pevnou úrokovou sazbu po celou dobu splatnosti (tedy až do vzniku nároku na úvěr ze stavebního spoření), má dlužník jistotu, že se výše jeho splátek nezmění. I další dvě úrokové sazby jsou totiž sjednány jako pevné (úroková sazba, kterou jsou úročeny vklady na účtu stavebního spoření a úroková sazba úvěru ze stavebního spoření). Všechny tři úrokové sazby jsou ve smlouvě o úvěru sjednány jako pevné a stavební spořitelna je nemůže změnit.

Tento typ překlenovacích úvěrů tedy nabízí dlužníkům největší jistotu, že nebudou v budoucnu čelit zvýšeným splátkám úvěru.

Seznam nabídek překlenovacích úvěrů s pevnými úrokovými sazbami

- ČMSS – Liška: Kredit

- ČMSS – Liška: Topkredit s pevnou úrokovou sazbou

- Modrá pyramida: Rychloúvěr

- Buřinka: Úvěr od Buřinky s pevnou úrokovou sazbou

- Wüstenrot: Půjčka ProBydlení

Překlenovací úvěr s proměnnou úrokovou sazbou

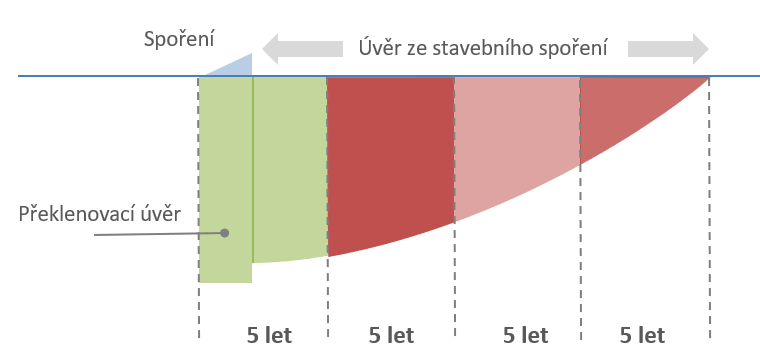

Překlenovací úvěry mohou mít podobně jako hypotéky úrokovou sazbu fixovanou na určitou dobu, po jejímž uplynutí může stavební spořitelna úrokovou sazbu změnit. Přesto i v těchto případech je dlužník stavební spořitelny před změnou úrokové sazby chráněn lépe, než dlužník s hypotékou. To proto, že překlenovací úvěr trvá pouze do doby, než je nahrazen úvěrem ze stavebního spoření. Okamžiků, kdy dochází ke změně úrokové sazby je tedy méně, a následný úvěr ze stavebního spoření je úročen předem sjednanou a neměnnou úrokovou sazbou.V příkladu na následujícím obrázku je úroková sazba překlenovacího úvěru sjednána na dobu pěti let a samotný překlenovací úvěr trvá deset let. Ke změně úrokové sazby tedy dojde pouze jednou. Mohou dokonce nastat situace, kdy je čekací doba na poskytnutí úvěru ze stavebního spoření kratší, než doba fixace úrokové sazby a k neočekávané změně úrokové sazby pak nedojde vůbec.

Seznam nabídek překlenovacích úvěrů s proměnnou úrokovou sazbou

- ČMSS – Liška: Topkredit (fixace na 3, 6 nebo 10 let)

- Raiffeisen: REKOpůjčka (fixace na 3 nebo 5 let)

- Raiffeisen: HYPOsplátka (fixace na 3 nebo 5 let)

- Buřinka: Trend (fixace na 3, 6 nebo 10 let)

Překlenovací úvěry se zvýšenými úrokovými sazbami

Povinnost banky držet pevnou úrokovou sazbu dává dlužníkovi větší jistotu, rizika související se změnou sazeb na finančním trhu se tak přenáší z dlužníka na banku. Nejbolestivější je úroková sazba úvěru ze stavebního spoření, kterou musí banka garantovat na mnoho let dopředu. To některé stavební spořitelny nesou nelibě a proto se uchylují k následující konstrukci: s klientem sjednají hodně vysokou úrokovou sazbu úvěru ze stavebního spoření, kterou garantují. Z této úrokové sazby pak poskytnou slevu, jejíž velikost mohou měnit. Výsledek je takový, že stavební spořitelna formálně dodržuje znění zákona, ale fakticky má možnost měnit úročení úvěru ze stavebního spoření. Tento typ překlenovacích úvěrů označuji jako překlenovací úvěry se zvýšenými úrokovými sazbami, a jejich podrobnější popis najede v Encyklopedii stavebního spoření.Pro tyto překlenovací úvěry je typické, že čekací doba na úvěr ze stavebního spoření je pouze dva roky Dvouletá minimální čekací doba na úvěr ze stavebního spoření je předepsána zákonem. . Poté je překlenovací úvěr nahrazen úvěrem ze stavebního spoření. Pokud je doba fixace úrokové sazby delší než dva roky (což je obvyklé), začíná úvěr ze stavebního spoření ještě v období první fixace. Například pokud je úroková sazba fixována po dobu pěti let, samotný překlenovací úvěr běží pouze první dva roky. Poté je nahrazen úvěrem ze stavebního spoření.

Úroková sazba úvěru ze stavebního spoření je nastavena poměrně vysoko, ale na první tři roky poskytne stavební spořitelna slevu tak, aby výsledná úroková sazba úvěru ze stavebního spoření po slevě byla stejná jako sazba překlenovacího úvěru. S touto sazbou běží úvěr ze stavebního spoření první tři roky, než skončí první období fixace úrokové sazby (tedy uplyne pět let od poskytnutí překlenovacího úvěru). Poté stavební spořitelna změní slevu z úrokové sazby a tím i výsledný úrok účtovaný klientovi. A nové sleva je opět sjednaná na určitou dobu (v našem příkladu pěti let).

Výsledkem je překlenovací úvěr, který se v mnoha ohledech podobá spíše klasické hypotéce – úroková sazba se může v pravidelných intervalech měnit. Oproti hypotéce je zde však jedna výhoda: u úvěru ze stavebního spoření existuje horní limit úrokové sazby, který stavební spořitelna nemůže překročit. To je dáno tím, že sleva z úrokové sazby nemůže být záporná.

Seznam nabídek překlenovacích úvěrů se zvýšenými úrokovými sazbami

- Modrá pyramida: Hypoúvěr (fixace na 3, 5, 8 nebo 10 let)

- Buřinka: Úvěr od Buřinky (fixace na 3 nebo 6 let)

- Buřinka: Hypoúvěr od Buřinky (fixace na 3, 6 nebo 10 let)

Autor: Petr Kielar