Před sto lety učinilo stavební spoření svůj první krok

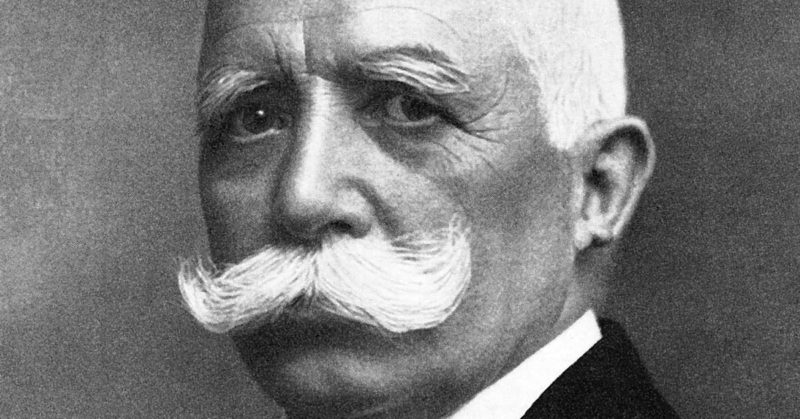

Zakladatel Georg Kropp

Za historicky první stavební spořitelnu je považovaná Building Society, založená roku 1775 v anglickém Birminghamu. Také v USA najdeme zmínky o stavebních spořitelnách. Tato sdružení se však svým charakterem podobala spíše družstevním záložnám. Stavební spořitelny jako finanční instituce se specifickým způsobem řízení aktiv a pasiv vznikly v Německu mezi světovými válkami.

V roce 1919 si kopil dům ve Wüstenrotu a brzy poté vydal publikaci „Z chudoby do blahobytu“. Toto dílo předznamenalo jeho další osud. Rozebírá v něm příčiny bídy a sociálních problémů a hledá jejich řešení. Jako jeden z problémů vidí nedostupnost bydlení a navrhuje zlepšit situaci vytvářením spolků přátel, kteří by si vzájemně pomáhali. Tato společenství by stavěla domy a zajišťovala v nich bydlení svým členům. A právě takový spolek založil Georg Kropp v roce 1921.

První Spolek přátel

Hlavním počinem Gerga Kroppa však bylo založení spolku který měl zajistit širokým vrstvám obyvatel přijatelné bydlení. 10. května 1921 svolal přátele které nadchl pro svou myšlenku k projednání návrhu stanov. A již na následujícím jednání, které se uskutečnilo 22. července 1921 byl založen spolek nazvaný „Spolek přátel“ (Gemeinschaft der Freunde), jehož přirozeným předsedou se stal Georg Kropp. Mezi zakládajícími členy byli Kroppovi přátelé z abstinenčního hnutí, mezi nimi i Mathilda Planck, učitelka a první žena zvolená do zemského sněmu Würtemberska (připomeňme, že v Německu měly ženy aktivní i pasivní volební právo od roku 1918).

I přes často idealistický a amatérský přístup zakladatelů se během krátké doby přihlásilo 96 zájemců, byly prodány dluhopisy v objemu 900 000 Marek a na hotovosti se vybralo 100 000 Marek. Nutno však přiznat, že celý projekt nebyl příliš důkladně promyšlený a není jisté, zda měl naději na úspěch. Spolek přátel však ukončila hyperinflace, která zdevastovala německou ekonomiku. V lednu 1921 se americký dolar prodával za 64,9 marky, červenci již za 76,7 marky. Rok poté, v červenci 1922 stál dolar již 493,2 marky a v listopadu 1923 se cena dolaru vyšplhala na 4,2 bilionu marek (4 200 000 000 000). Dvoukilový chléb stál 420 miliard marek.

Kropp si velmi rychle uvědomil, že v takovém prostředí nemá jeho projekt šanci na úspěch a udělal jedinou možnou věc: Spolek přátel ukončil v květnu 1922 svou činnost a vybrané peníze vrátil (často za značných osobních obětí) jednotlivým vkladatelům.

Spolek přátel podruhé

Princip byl jednoduchý a v mnohém podobný dnešnímu systému stavebního spoření. Zájemci o úvěr ukládali do stavební spořitelny své vklady, které byly úročeny pevnou tříprocentní úrokovou sazbou. Protože prakticky všichni účastníci chtěli získat úvěr a takto shromážděných prostředků bylo málo, přiděloval se úvěr losováním.

První smlouva o stavebním spoření byla uzavřena 7. dubna 1924, tedy necelé dva měsíce po založení Spolku přátel a první úvěr byl vylosován 11. června téhož roku.

Bouřlivý rozvoj a regulace

O čtyři roky později měl Spolek přátel již 230 zaměstnanců a každým rokem přibývalo 10 000 nových střadatelů. První úspěšná stavební spořitelna se stala vzorem pro řadu následovníků. Vznikla řada dalších podobných institucí, a jak to v podobných bouřlivých dobách bývá, s různým úspěchem. Některé stavební spořitelny vznikaly bez dobře promyšlených plánů a vyskytly se i projekty, které měly sloužit pouze k obohacení svých zakladatelů. Do roku 1931 vzniklo více než 400 nových stavebních spořitelen, zdaleka ne všechny však měly delšího trvání. Časté byly jak procesy slučování, tak i bankroty se všemi negativními důsledky.Velkým problémem bylo přidělování úvěrů. Zájemců o úvěr bylo mnoho a stavební spořitelny neměly dostatek vkladů pro uspokojení všech žadatelů. Proto pořadí, v jakém byly jednotlivé úvěry poskytovány, určoval los. Čekací doba na úvěr se tak nedala předem odhadnout a velké množství zájemců muselo na úvěr čekat neúměrně dlouho.

Tato čísla ukazují, jak překotný a nesnadný byl vývoj stavebního spoření v jeho počátcích. Rozvoj stavebního spoření zasáhl i Československo a to zejména v pohraničních oblastech, pod vlivem německých a rakouských zkušeností. Nově vznikající subjekty byly označovány jako stavební a úvěrní střádalny a potýkaly se se stejnými obtížemi a nešvary jako německé stavební spořitelny před jejich regulací. Problémy nově vznikajících stavebních spořitelen byly předmětem parlamentních interpelací, kde bylo poukazováno především na extrémně dlouhé čekací doby na přidělení úvěru. Někteří poslanci volali po regulaci nových institucí, podle německého vzoru. K tomu však nedošlo a československé stavební spořitelny postupně zanikly.

Další rozvoj a státní podpora

V Německu se sektor stavebního spoření dále rozvíjel a kultivoval. Velkou bolestí byla čekací doba na úvěr ze stavebního spoření. Protože prakticky všechny smlouvy o stavebním spoření byly uzavírány s úmyslem čerpat úvěr, potýkaly se stavební spořitelny s nedostatkem zdrojů. Stanovování pořadí pro získání úvěru losem nebylo dlouhodobě udržitelné. Nepomáhaly ani různé modifikace losovacího systému, založené na shlukování žadatelů podle roku uzavření smlouvy, ani jednoduché podmínky, jako je naspoření stanoveného procenta z cílové částky. Žadatelé o úvěr často čekali na jeho přidělení velmi dlouhou dobu, což bylo častým terčem oprávněné kritiky.

V Německu se stavební spořitelny vyvinuly v silný sektor, který postupně získal i podporu státu. První zvýhodnění bylo zakotveno v zákoně o daních z příjmu již v roce 1934, kdy vklady na účet stavebního spoření bylo možné odečíst od daňového základu. Další zvýhodnění přišlo po druhé světové válce. od roku 1952 začala být poskytována státní podpora v podobě, jakou známe i u nás. V prvních letech byla skutečně velkorysá a činila 25 % až 35 % z ročních vkladů a zasloužila se o další zvýšení popularity. Stavební spoření se tak významně podílelo na obnově válkou zničeného Německa.

Stavební spoření u nás

V České republice bylo stavební spoření uzákoněno v roce 1993. V témže roce vznikly čtyři stavební spořitelny a v roce následujícím další dvě. Stavební spořitelny byly zakládány jako joint-venture, kdy akcionářem byla na jedné straně česká banka a německá nebo rakouská stavební spořitelna na straně druhé. Zahraniční akcionáři přinesli do nových subjektů na trhu potřebné know-how, což se významně podílelo na úspěchu dříve neznámého produktu Stavební spořitelny vznikající v dobách první republiky hrály pouze epizodní úlohu. .Díky zkušenostem zahraničních akcionářů se totiž stavební spořitelny vyvarovaly ne-li všech, tedy alespoň většině chyb tehdejšího začínajícího bankovního sektoru. 90. léta 20. století byla poznamenána problémy řady bank a klienti velmi citlivě vnímali rozdíl mezi bankou a stavební spořitelnou. Stavební spořitelny byly vždy vnímány jako bezpečné instituce a to jim v tehdejší době velmi pomohlo.

Silným impulzem byla přirozeně také státní podpora, která zpočátku činila 25 % z ročně uspořené částky. Takto štědrá státní podpora byla zejména v prvních letech nezbytná, protože úrokové sazby byly v té době dvoumístné a bez ní by systém nenastartoval.

O vzorečcích pro jednoduché i složené úročení a jedné záludnosti

Sto let stavebního spoření

Před sto lety byl učiněn první krok na cestě ke stavebnímu spoření. Tehdy to byla pouze prvotní, málo konkrétní idea. Ta se však během následujících let velmi rychle vyjasňovala a nabyla pevných rysů.V průběhu 20. století se stavební spoření v Německu rozvinulo. Vznikl nový úspěšný finanční sektor, který dal mnoha lidem možnost financovat své bydlení za přijatelných podmínek. Díky státní podpoře a specifickému systému přidělování úvěrů se podařilo odstranit počáteční problémy. Ty byly způsobeny především nedostatkem zdrojů pro poskytování úvěrů. Drtivá většina účastníků stavebního spoření totiž měla zájem o získání úvěru. Spoření, které poskytnutí úvěru předcházelo, bylo vnímáno jen jako nepříjemná nutnost.

Situace se však na přelomu milénia postupně změnila. Pokles úrokových sazeb zasáhl stavební spořitelny nejen v Německu, ale i v dalších státech kde se tento produkt rozvinul, včetně České republiky. Pokles úrokových sazeb a trhu byl natolik velký, že ostatní banky začaly nabízet hypotéky se stejnými, nebo dokonce nižšími úrokovými sazbami. Stavební spořitelny navíc platily vysoké úroky za vklady sjednané v minulosti. Poprvé v historii se tak stavební spořitelny musely potýkat s opačným problémem, než je nedostatek vkladů pro uspokojení velkého zájmu o úvěry.

Očekávaný růst úrokových sazeb může pro stavební spořitelny znamenat příležitost i výzvu. Smlouvy o stavebním spoření dávají svým majitelům právo na čerpání úvěru s úrokovou sazbou 3,5 – 4,0 %. Až úrokové sazby hypoték překročí tuto hranici, stanou se úvěry ze stavebního spoření levnějším nástrojem pro financování bydlení. Pro stavební spořitelny to znamená zvýšení zájmu o úvěry ze stavebního spoření se všemi pozitivními i negativními dopady. A bude záležet na strategii stavebních spořitelen, jak tuto novou situaci využijí.

Autor: Petr Kielar