Od dubna začnou platit nové limity pro hypotéky

17. 3. 2022 | Co znamenají nové limity pro hypotéky, které začnou za několik dnů platit? A co se stane, když je nedodržíme?

1. dubna vstoupí v účinnost opatření ČNB I/2021, kterým se stanovují horní hranice úvěrových ukazatelů. To sice může zpřísnit podmínky bank při poskytování úvěrů, ale změny nebudou velké. Banky mají nastavené vlastní postupy pro vyhodnocování úvěruschopnosti žadatelů a zkoumají jejich schopnosti splácet své závazky.

Limity spotřebitelských úvěrů zajištěných nemovitostí

Pro výpočet úvěrových ukazatelů můžete použít jednoduchý kalkulátor:

Limity úvěrových ukazatelů od 1. dubna 2022

| LTV | DSTI | DTI | |

| Pro mladé do 36 let | 90 % | 50 % | 9,5 |

| Pro ostatní | 80 % | 45 % | 8,5 |

LTV nejvýše 80 % (90 % pro mladé do 36 let)

LTV (Loan To Value) je poměr výše úvěru k hodnotě nemovitosti, kterou je úvěr zajištěn.ČNB přitom zakazuje obcházet dodržování limitu LTV pomocí jiného (nezajištěného) úvěru. Nelze tedy kupní cenu nemovitosti poskládat z hypotéky (80 %) a dalšího nezajištěného úvěru (20 %).

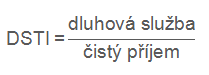

DSTI nejvýše 45 % (50 % pro mladé do 36 let)

Dalším ukazatelem je DSTI (Debt Service To Income). Počítá se jako podíl dluhové služby a čistého příjmu dlužníka či žadatele o úvěr. Dluhovou službou se rozumí součet splátek všech úvěrů dlužníka. Pokud máme jen jeden úvěr, jde jednoduše o výši pravidelné splátky. Máme-li ale úvěrů více, musíme sečíst splátky všech existujících úvěrů.

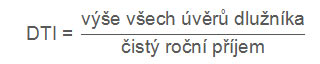

DTI nejvýše 8,5 (9,5 pro mladé do 36 let)

DTI (Debt To Income) je podíl celkové výše všech úvěrů a čistého ročního příjmu žadatele o úvěr. V čitateli jsou tedy všechny úvěry, které máme, případně chceme mít (tedy včetně úvěru o který žádáme).

Výjimky jsou možné, ale jen v omezeném rozsahu

Pro výpočet úvěrových ukazatelů můžete použít jednoduchý kalkulátor:

To znamená, že pokud některý z ukazatelů nesplňujeme, není ještě vše ztraceno a existuje možnost že úvěr získáme. Záleží však na mnoha okolnostech. Větší naději na získání úvěru budeme mít tehdy, když překročení limitu není velké a zároveň pokud bude problémový jen jeden ze tří ukazatelů. Naopak ochota banky poskytnout nám úvěr bude klesat v případě, kdy dva nebo více ukazatelů budou sice pod limitem, ale budou se k jeho hodnotě blížit.

I banky mají své limity

Každá banka usiluje o to, aby se jí půjčené peníze vrátily. Proto bez ohledu na limity ČNB mají všechny banky vlastní postupy, kterými vyhodnocují naši schopnost poskytnutý úvěr splácet. Tyto postupy využívají více informací, které o nás banka má a proto jsou obvykle přesnější. I když projdeme limity ČNB, může se stát, že nebudeme vyhovovat vnitřním limitům banky. Možná je ale i opačná situace, kdy nás banka vyhodnotí jako dobré klienty i přesto, že nesplníme limity ČNB. V takové situaci může banka zvážit, zda nám i přesto poskytne úvěr v rámci pětiprocentní výjimky.Autor: Petr Kielar

SDÍLEJTE ČLÁNEK