Jak vypadá úvěr v tarifu ProSpoření od MONETY?

Úvěr ze stavebního spoření

Stavební spoření bylo donedávna vnímáno jen jako spoření se státní podporou. Po určité době spoření však získáme možnost čerpat úvěr ze stavebního spoření se zajímavou úrokovou sazbou. V okamžiku kdy splníme podmínky stavební spořitelny můžeme ukončit spoření a čerpat úvěr. Když o úvěr nemáme zájem, můžeme pokračovat ve spoření.Podle zákona je čekací doba na úvěr ze stavebního spoření nejméně dva roky. Proto je stavební spoření zajímavé pro ty, kdo si mohou financování bydlení naplánovat s dostatečným předstihem.

Tarify MONETA Stavební Spořitelny

MONETA nabízí aktuálně tři tarify stavebního spoření, ale pokud chceme úvěr ze stavebního spoření, musíme si vybrat tarif ProSpoření. Tarify NaÚvěr N3 a Z3 jsou pouze pro ty, kdo žádají o překlenovací úvěr.| Tarif | Úroková sazba vkladů / úvěru ze stavebního spoření | Minimální procento naspoření pro přidělení | Minimální splátka úvěru ze stavebního spoření | Cílové hodnotící číslo |

| ProSpoření | 2,50 % / 5,49 % | 40 % | 0,7 % | 600 |

| NaÚvěr N3 | 6,90 % / 9,90 % | 0 % | dle smlouvy | 0 |

| NaÚvěr Z3 | 5,90 % / 8,90 % | 0 % | dle smlouvy | 0 |

Úrokové sazby tarifu ProSpoření

Vklady jsou v tarifu ProSpoření úročeny sazbou 2,5 %. K tomuto úročení MONETA přidává v rámci podzimní kampaně ještě bonus za uzavření smlouvy a prémii za vyšší vklad, ale tato vylepšení dnes necháme stranou. Zajímat nás bude úvěr ze stavebního spoření. Ten má úrokovou sazbu 5,49 %, což je relativně hodně. I když je tato sazba nižší, než aktuální sazby hypoték, jde o druhou nejvyšší úrokovou sazbu úvěru ze stavebního spoření. Nejvyšší sazbu úvěru (6 %) má RSTS v tarifu SPOŘENÍ, ovšem právě u RSTS máme možnost volby a pro úvěr můžeme vybrat mnohem výhodnější tarif HYPO se sazbou úvěru 2,99 %.Podmínky pro přidělení a čekací doba na úvěr

V tarifu ProSpoření najdeme klasické podmínky pro přidělení. V „ohodnocovací den“ (čili 3 měsíce před případným přidělením) musí smlouva splnit tyto podmínky:- smlouva musí být v platnosti alespoň 21 měsíců (tato podmínka vyplývá ze zákona o stavebním spoření),

- na účtu stavebního spoření musí být naspořeno alespoň 40 % cílové částky, a

- hodnotící číslo (MONETA používá pojem ohodnocovací číslo) musí dosáhnout stanovené hodnoty.

| Porovnání aktuálních podmínek úvěrů ze stavebního spoření |  |

Přidělovací proces

Přidělovací proces MONETY je standardní. Stavební spořitelna na konci každého měsíce zjistí, které smlouvy splnily podmínky pro přidělení. Majitelé těchto smluv jsou následně informováni o možnosti získat úvěr. Když vyjádříme souhlas s přidělením do 15. dne měsíce přidělení (tj. dva a půl měsíce po ohodnocovacím dnu), bude úvěr přidělen tři měsíce po ohodnocovacím dnu (tedy po dnu, kdy byly zjišťovány podmínky pro přidělení). Nárok na úvěr ze stavebního spoření je však možno vznést také kdykoli později. Podle místopředsedy představenstva Petra Tomana v takovém případě MONETA individuálně posoudí zda klient splňuje všechny nároky na získání úvěru a v kladném případě úvěr poskytne. Okamžik poskytnutí pak závisí jen na rychlosti dodání patřičných podkladů klientem a jejich zpracování stavební spořitelnou.Splácení úvěru ze stavebního spoření

Minimální výše splátky úvěru ze stavebního spoření je v tarifu ProSpoření stanovena na 0,7 % cílové částky. MONETA však umožňuje i rychlejší splacení úvěru, a to bez omezení.Kromě pravidelných splátek můžeme úvěr splácet také mimořádnými splátkami. MONETA nevyužívá možnosti účtovat si za takové splátky úvěru ze stavebního spoření náhradu nákladů. Mimořádné splacení úvěru, ať již částečné nebo úplné, je tak zcela zdarma.

Zajištění úvěru

Úvěry do 1,5 mil. Kč jsou poskytovány bez dodatečného zajištění, od této hranice výše je požadováno zajištění zástavním právem k nemovitosti. Pokud je ale úvěr použit na financování družtevního bydlení, jsou podmínky mírnější: zástava nemovitosti je vyžadována až od 2,5 mil. Kč, pro úvěry v objemu 1,5 až 2,5 mil. Kč stačí, když jsou dlužníky alespoň dvě osoby.| Tarif | ProSpoření |

| Spoření | |

| Úročení vkladů | 2,5 % p. a.1) |

| Minimální měsíční vklad | 1200 Kč ročně |

| Poplatky | |

| Poplatek za uzavření smlouvy | zdarma |

| Poplatek za vedení účtu | 27 Kč měsíčně (324 Kč ročně) |

| Poplatek za roční výpis z účtu | elektronicky zdarma, poštou 50 Kč závěrečný výpis 50 Kč |

| Úvěr ze stavebního spoření | |

| Úroková sazba úvěru | 5,49 % p. a. |

| Minimální měsíční splátka úvěru | 0,7 % cílové částky |

| Podmínky pro přidělení2) | |

| Minimální doba spoření | 21 měsíců |

| Minimální naspořená částka | 40 % cílové částky |

| Koeficient ohodnocení | 1 |

| Minimální hodnotící číslo | 600 |

| Poplatky | |

| Poplatek za poskytnutí úvěru | zdarma |

| Poplatek za vedení účtu | 27 Kč měsíčně (324 Kč ročně) |

| Poplatek za roční výpis z účtu | elektronicky zdarma, poštou 50 Kč závěrečný výpis 50 Kč |

2) Podmínky pro přidělení musí být splněny v rozhodný den, tj. 3 měsíce před vlastním přidělením.

Příklad výpočtu

Na závěr se podívejme, zda se nám úvěr v tarifu ProSpoření vyplatí. Opět zkusíme stavební spoření nahradit kombinací dvou standardních bankovních produktů – spořicího účtu a hypotéky. Pro získání úvěru ze stavebního spoření musíme nejprve určitou dobu spořit. Přitom nám stavební spořitelna platí úrok, který bývá nižší (méně výhodný) než u ostatních bank. Následný úvěr ze stavebního spoření je naopak úročen výhodnější (nižší) úrokovou sazbou, než běžné bankovní úvěry. Výpočet provedeme pro cílovou částku 1 milion korun.Pro srovnání si tady spočítáme, kolik bychom si naspořili na spořicím účtu s úrokovou sazbou 5 %. Následně spočítáme počet splátek hypotéky ve výši rozdílu mezi cílovou částkou (1 mil. Kč) a naspořenou částkou. U hypotéky předpokládáme úrokovou sazbu 6 %. Výše částky, kterou si spoříme, je stejná jako měsíční vklad na účet stavebního spoření. Stejně tak splátka hypotéky je stejná jako měsíční splátka úvěru ze stavebního spoření.

Stavební spoření

Při výpočtu vycházíme z aktuálních podmínek tarifu ProSpoření. Výše měsíčních vkladů i splátky úvěru ze stavebního spoření jsou voleny tak, abychom co nejvíce využili výhod stavebního spoření.V případě tarifu ProSpoření to znamená, že při cílové částce 1 mil. Kč spoříme 3600 Kč měsíčně. To je podstatně více, než minimální vklad předepsaný spořitelnou, který je však skutečně symbolický – 1200 Kč ročně. Za 8 let a 7 měsíců si naspoříme 421 tis. Kč a získáme úvěr ze stavebního spoření se sazbou 5,49 % ve výši 579 tis. Kč Výše úvěru je dána rozdílem mezi cílovou částkou a naspořenou částkou. V našem případě 1 000 000 – 420 501 = 579 499. . Úvěr pak splácíme splátkami po 7000 Kč měsíčně 8 let a 8 měsíců.

Srovnání se spořicím účtem a hypotékou

Jak by vypadalo spoření, kdybychom si peníze ukládali nikoli na stavební spoření ale na spořicí účet? Pokud bychom si na spořicím účtu se sazbou 5 % ukládali 3600 Kč po dobu 8 let a 7 měsíců, naspořili bychom si více – 446 521 Kč. Abychom měli k dispozici stejnou částku jako u stavebního spoření (1 mil. Kč), stačí nám menší úvěr – 553 tis. Kč. Budeme předpokládat hypotéku se sazbou 6 %. Když budeme tento úvěr splácet stejnou splátkou jako úvěr ze stavebního spoření (7000 Kč měsíčně), budeme jej splácet 8 let a 5 měsíců, splatíme jej tedy o 3 měsíce dříve, než úvěr ze staebního spoření. Kombinace spořicího účtu a hypotéky je tedy v tomto případě výhodnější než stavební spoření, zaplatíme o 21 912 Kč méne.

| Tarif ProSpoření | Spořicí účet + hypotéka | |

| Měsíčně spoříme | 3 600 Kč | 3 600 Kč |

| Při sazbě | 2,50 % | 5,00 % |

| Po dobu (měsíců) | 103 | 103 |

| Naspoříme | 420 501 Kč | 446 521 Kč |

| Čerpáme úvěr | 579 499 Kč | 553 479 Kč |

| Úročený sazbou | 5,49 % | 6,00 % |

| Úvěr splácíme částkou | 7 000 Kč | 7 000 Kč |

| Po dobu (měsíců) | 104 | 101 |

| Celkem zaplatíme | 1 098 800 Kč | 1 076 888 Kč |

| Navíc zaplatíme | 21 912 Kč |

Obecné srovnání

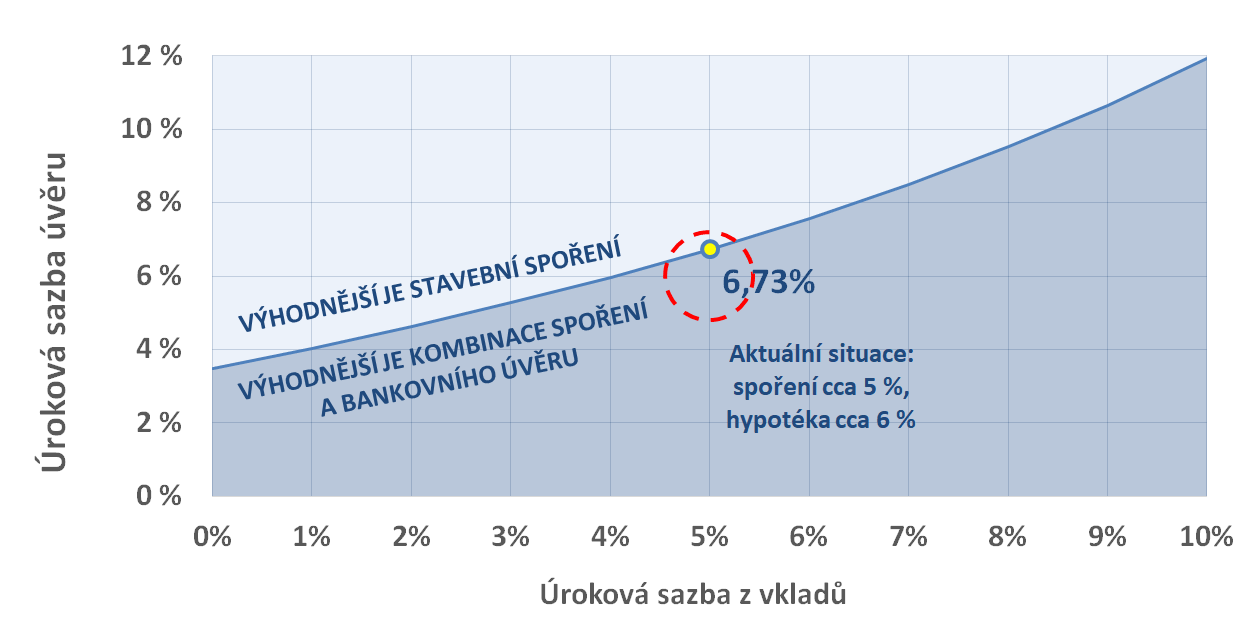

Výpočet můžeme provést i pro jiné úrokové sazby. Nabízí se například otázka: když budu dnes namísto stavebního spoření spořit na spořicím účtu (který je pro vyšší vklady výhodnější), jakou úrokovou sazbu by musela mít hypotéka, abych ji nakonec splatil ve stejný okamžik jako úvěr ze stavebního spoření? Přitom ponecháváme v platnosti všechny ostatní parametry výpočtu: tedy použijeme tarif ProSpoření, spoříme 8 let a 7 měsíců částku 3600 Kč měsíčně a následný úvěr ze stavebního spoření splácíme po 7000 Kč měsíčně po dobu 8 let a 8 měsíců.Za těchto předpokladů by nám vyšlo, že pokud bychom měli v celkovém součtu zaplatit stejně, musela by mít hypotéka úrokovou sazbu 6,73 %. To je i za dnešních podmínek dobře dosažitelná úroková sazba.

Výsledek můžeme zobecnit ještě více: co když budu mít spořicí účet se sazbou nikoli 5 %, ale 6 % nebo dokonce 7 %? Pro každou úrokovou sazbu z vkladů můžeme najít odpovídající úročení hypotéky, při kterém bychom zaplatili během spoření a následného úvěru stejnou částku, jako na stavebním spoření. Výsledek je na následujícím grafu.

Zde je třeba připomenout, že použité srovnání má své omezení. Zejména je potřeba mít na vědomí optimální nastavení stavebního spoření a možné změny úrokových sazeb. Srovnání vychází z optimálního nastavení stavebního spoření (minimální hodnota SKLV). Při jiném způsobu spoření a splácení se může výsledek změnit.

Úrokové sazby stavebního spoření jsou pevně sjednané, zatímco úrokové sazby spořicích účtů i hypoték se mohou měnit. Nemáme zaručeno, že úroková sazba na spořicím účtu bude po celou dobu stejná. Stejně tak nevíme, jaké úrokové sazby hypoték budou v okamžiku, kdy budeme úvěr čerpat.

Shrnutí

MONETA Stavební Spořitelna sice aktuálně nabízí tři tarify, ale z toho dva jsou dostupné pouze žadatelům o překlenovací úvěr. Novou smlouvu o stavebním spoření bez překlenovacího úvěru můžeme sjednat pouze v tarifu ProSpoření. Úrokové sazby tohoto tarifu nejsou z pohledu žadatele o úvěr příliš příznivé, úvěr je úročen sazbou 5,49 % což je sazba blížící se úrokové sazbě hypoték.K tomu se přidává hodně opatrné nastavení tarifu. Nejnižší dosažitelná hodnota SKLV se pohybuje kolem 0,65 což způsobí, že relativně malá úspora na úrocích úvěru ze stavebního soření je převážena ztrátou na úrocích z vkladů.

Tarif ProSpoření tedy nebude nejvhodnější volbou pro ty, kdo si chtějí zafixovat úrokovou sazbu úvěru ze stavebního spoření.

| Porovnání aktuálních podmínek úvěrů ze stavebního spoření | |

Autor: Petr Kielar