U stavebních spořitelen převládly úvěry bez zástavy nemovitosti

Podívejme se se tedy podrobněji na jednotlivé výsledky. Popis jednotlivých typů úvěrů je vysvětlen ve druhé části článku.

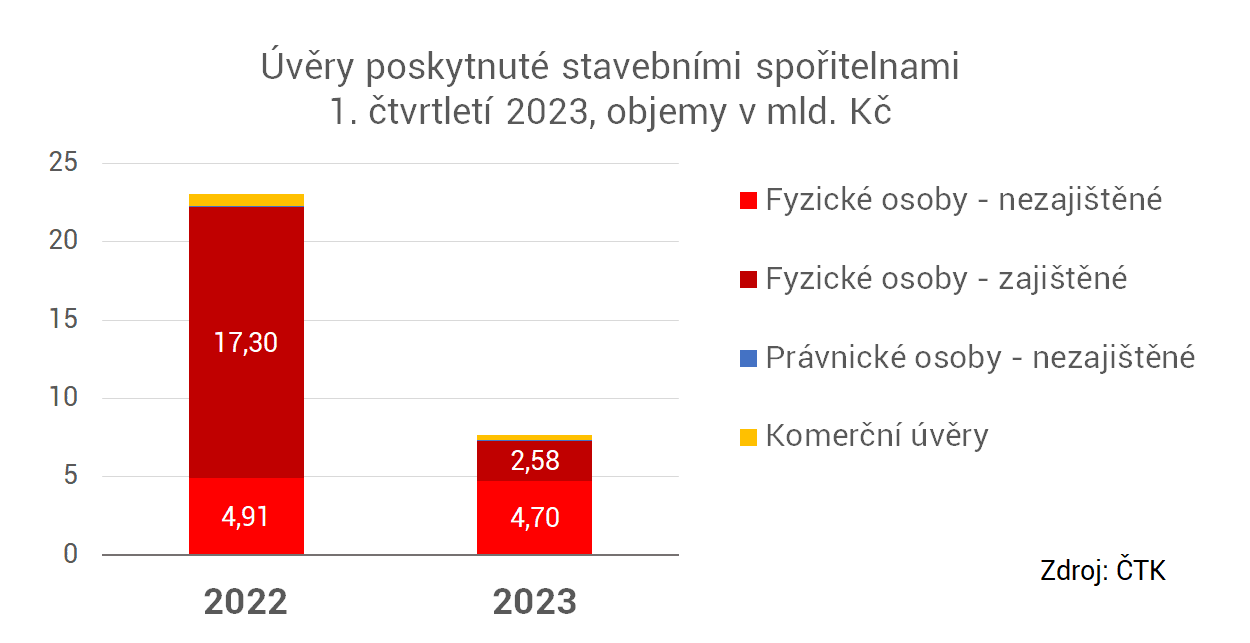

Nově převažují nezajištěné úvěry

Při pohledu na strukturu nově poskytnutých úvěrů v 1. čtvrtletí vidíme, že došlo k zajímavé změně. V předchozích letech dominovaly zajištěné úvěry (hypotéky) fyzickým osobám, které v roce 2022 tvořily 75 % objemu všech nových úvěrů. V letošním roce však vidíme zcela jiný obrázek. Hypoték ubylo, ale nezjištěné úvěry fyzickým osobám klesly jen nepatrně: o 4 % z 4,91 na 4,70 mld. Kč. V prvním čtvrtletí letošního roku tedy tvoří nezajištěné úvěry fyzickým osobám 61 % objemu nových úvěrů, hypotéky jen 21 %.

Tyto údaje ČTK tak poprvé potvrzují to, co jsme donedávna mohli jen odhadovat. Růst úrokových sazeb postihl především zajištěné úvěry. Nezajištěných úvěrů ubylo jen neznatelně.

Úvěry deklarované jako úvěry fyzickým (právnickým) osobám zahrnují jak úvěry ze stavebního spoření tak i úvěry překlenovací. Podrobnější členění ČTK bohužel neuvádí.

Převaha nezajištěných úvěrů podle počtu je ještě výraznější

Podobný obrázek vidíme v porovnání počtu poskytnutých úvěrů. Počet nezajištěných úvěrů fyzickým osobám meziročně poklesl o necelá 3 %, zatímco počty zajištěných úvěrů se propadly z 5 431 na 980. V letošním prvním čtvrtletí tak tvořily nezajištěné úvěry fyzickým osobám celých 90 % počtu poskytnutých úvěrů.

Průměrný nezajištěný úvěr má objem 0,5 milionu korun

Dalším novým zajímavým údajem jsou průměrné objemy jednotlivých skupin úvěrů. Díky Hypomonitoru ČBA jsme věděli již dříve, že průměrná výše hypotéky je u stavebních spořitelen prakticky stejná jako u ostatních bank. Teď to potvrzují i data ČTK, podle kterých průměrná výše zajištěného úvěru fyzickým osobám meziročně klesla z 3,18 mil. Kč na 2,63 mil. Kč.Novinkou je informace o průměrném objemu nezajištěných úvěrů fyzickým osobám. Tento údaj nebyl dosud publikován a dnes se poprvé dozvídáme, že průměrný objem nezajištěného úvěru je 0,49 mil. Kč. Vloni to bylo 0,50 mil. Kč. Za pozornost stojí dvě věci. Jednak opět zanedbatelný meziroční pokles, který odpovídá stabilním objemům a počtům tohoto typu úvěrů. Zajímavá je také absolutní výše těchto úvěrů. Půl milionu je poměrně hodně, před několika lety nebyla takto vysoká výše úvěru myslitelná bez zajištění hypotékou.

Jaké úvěry poskytují stavební spořitelny

Na úvěry stavebních spořitelen se však můžeme dívat z několika pohledů: podle typu úvěru, podle způsobu zajištění a podle osoby dlužníka.Úvěry ze stavebního spoření, překlenovací a komerční

Toto je základní členění, kterému byl nedávno věnován speciální článek. Stavební spořitelny mohou ze zákona poskytovat pouze tři typy úvěrů:- Úvěry ze stavebního spoření podle § 5 odst. 2 zákona. Tento úvěr je možno získat po uzavření smlouvy o stavebním spoření a po uplynutí sjednané čekací doby. Úroková sazba úvěru ze stavebního spoření je neměnná a je zákonem omezená

- Překlenovací úvěry podle § 5 odst. 5 zákona. Překlenovací úvěr je určen klientům, kteří mají smlouvu o stavebním spoření, ale potřebují peníze dříve, než jim uplyne čekací doba na úvěr ze stavebního spoření.

- Takzvané komerční úvěry jsou úvěry osobám, jejichž výrobky a poskytované služby jsou určeny pro uspokojování bytových potřeb (viz § 9 odst. 1a zákona). Tento typ úvěru (jako jediný) není vázán na smlouvu o stavebním spoření.

Lednové výsledky stavebních spořitelen navazují na trend z konce loňského roku

Úvěry zajištěné a nezajištěné

Stejně jako u všech bank, také stavební spořitelny mohou poskytovat úvěry s různým způsobem zajištění. Základní dělení úvěrů stavebních spořitelen podle zajištění je:- Zajištěné úvěry, neboli úvěry zajištěné zástavním právem k nemovitosti (tj. hypotéky).

- Nezajištěné úvěry jsou úvěry u kterých není požadováno zajištění zástavním právem k nemovitosti. Úvěr může být zajištěn například ručitelským závazkem, nejčastěji však nejsou takové úvěry zajištěny vůbec. Pouze u překlenovacích úvěrů je obvyklé zajištění vklady na účtu stavebního spoření.

Osoby fyzické a právnické

Členění na fyzické a právnické osoby je obvyklé a nepotřebuje vysvětlení. Snad jen poznámku: i právnické osoby mohou uzavírat smlouvy o stavebním spoření, nemají však nárok na státní podporu.Autor: Petr Kielar

Komentáře (0) ke článku

U stavebních spořitelen převládly úvěry bez zástavy nemovitosti