Co tlumí zájem o úvěry ze stavebního spoření?

31. 7. 2023 | Květnový pokles zájmu o úvěry ze stavebního spoření mohl být běžnou fluktuací, další krok směrem dolů který vidíme v červnu ukazuje, že situace může být vážnější.

Úrokové sazby hypoték i nadále zůstávají u šesti procent. Nemění se ani úrokové sazby úvěrů které nejsou zajištěné zástavním právem k nemovitosti. Zájem o úvěry ze stavebního spoření klesá i přes jejich výhodné sazby. Morálka dlužníků zůstává vzorná, procento nesplácených úvěrů zůstává velmi nízké. Pokračuje odliv vkladů ze stavebních spořitelen. To vše ukazuje červnová bankovní statistika ČNB.

Přehledné údaje o úvěrech na bydlení

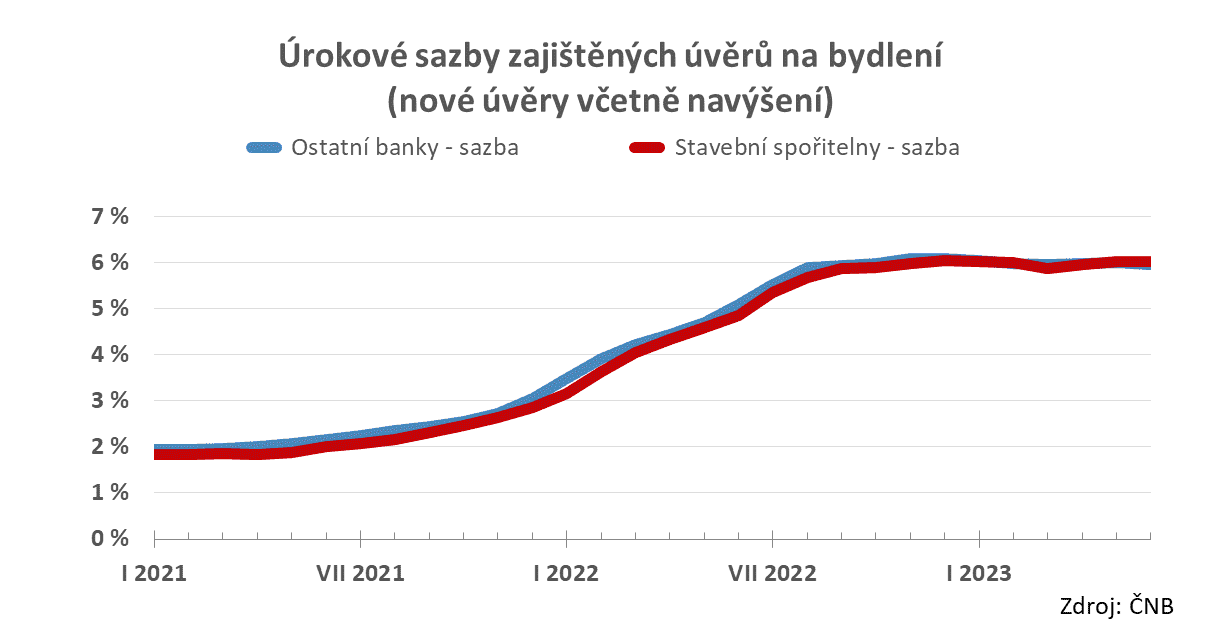

Hypotéky zůstávají na šesti procentech

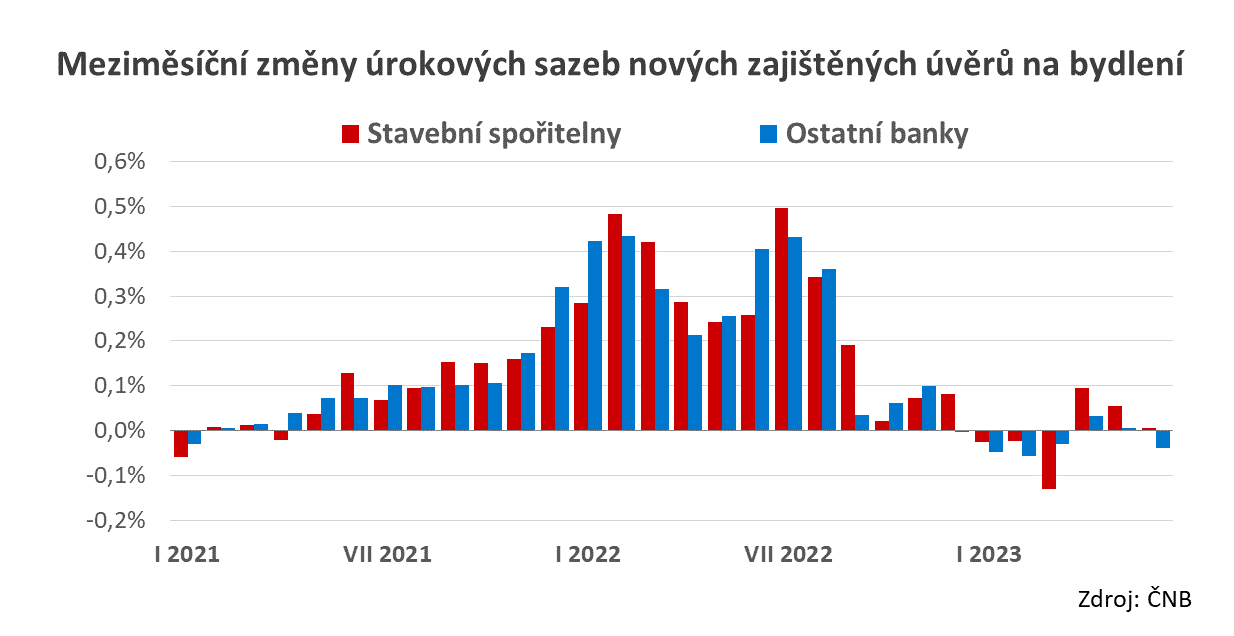

Úrokové sazby zajištěných úvěrů (hypoték) stavebních spořitelen i ostatních bank zůstávají na šestiprocentní úrovni. Během června došlo k malým změnám, zajištěné úvěry stavebních spořitelen byly poskytovány s průměrnou sazbou 6,02 %, hypotéky ostatních bank byly mírně levnější a stály v průměru 5,96 %.

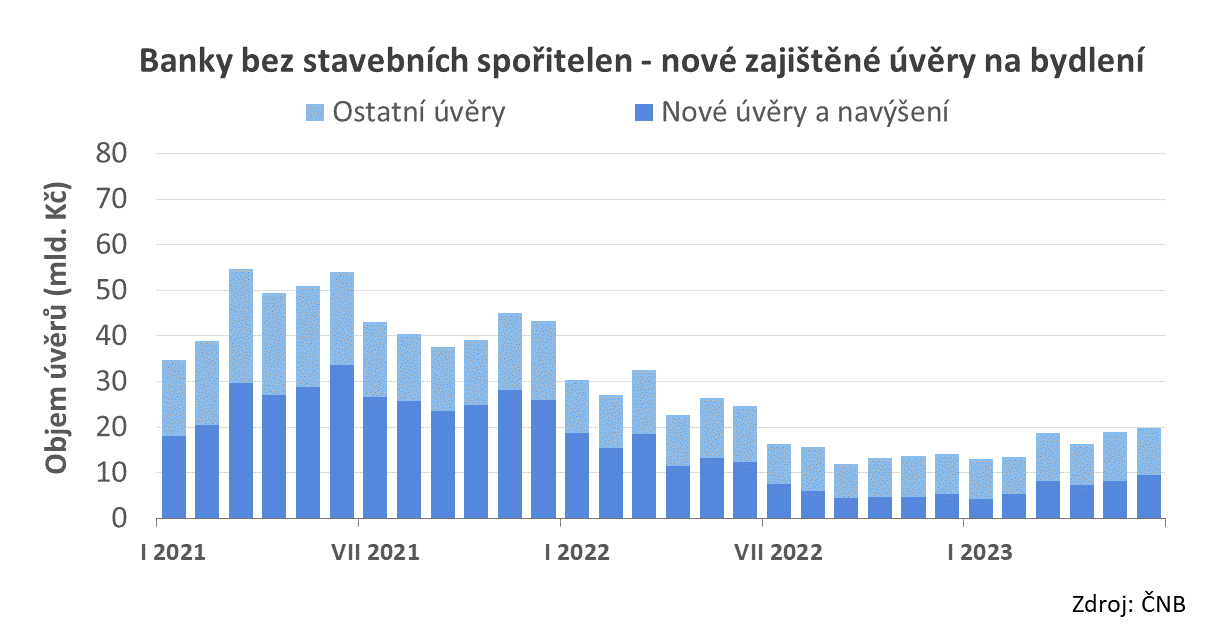

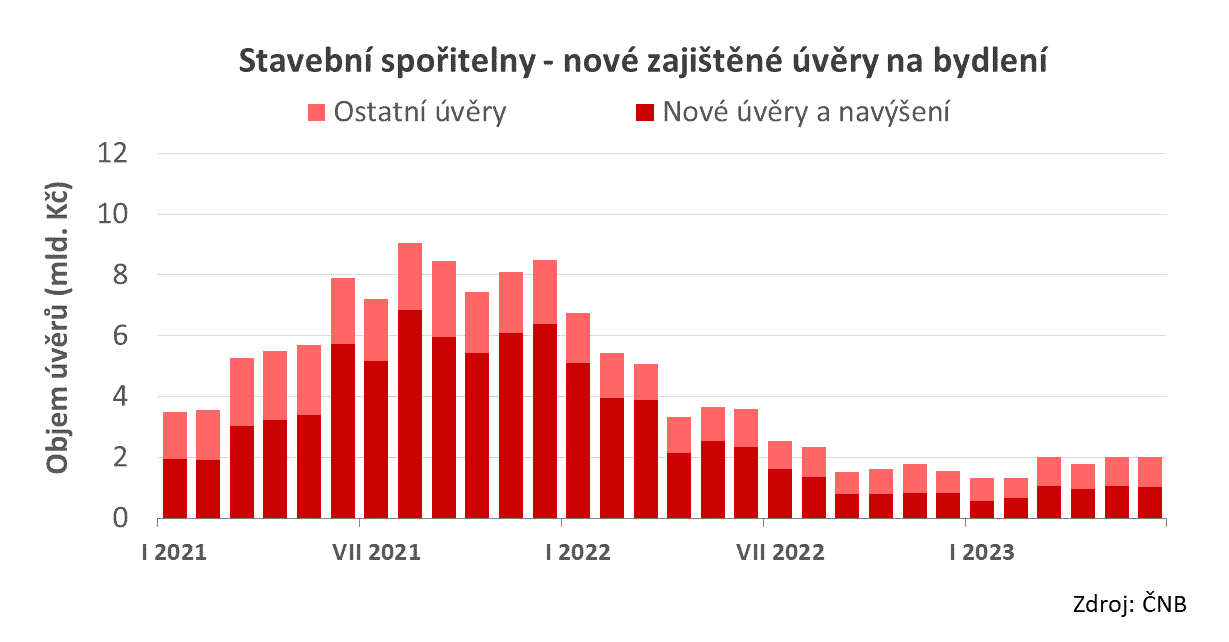

Objemy hypoték se drží

Objemy nově poskytnutých hypoték se na přelomu roku odrazily ode dna oproti kterému jsou dnes na přibližně dvojnásobných objemech. Objem nových zajištěných úvěrů stavebních spořitelen stagnuje na úrovni 1,04 mld. Kč, ostatní banky poskytly v červnu hypotéky v objemu 9,45 mld. Kč.

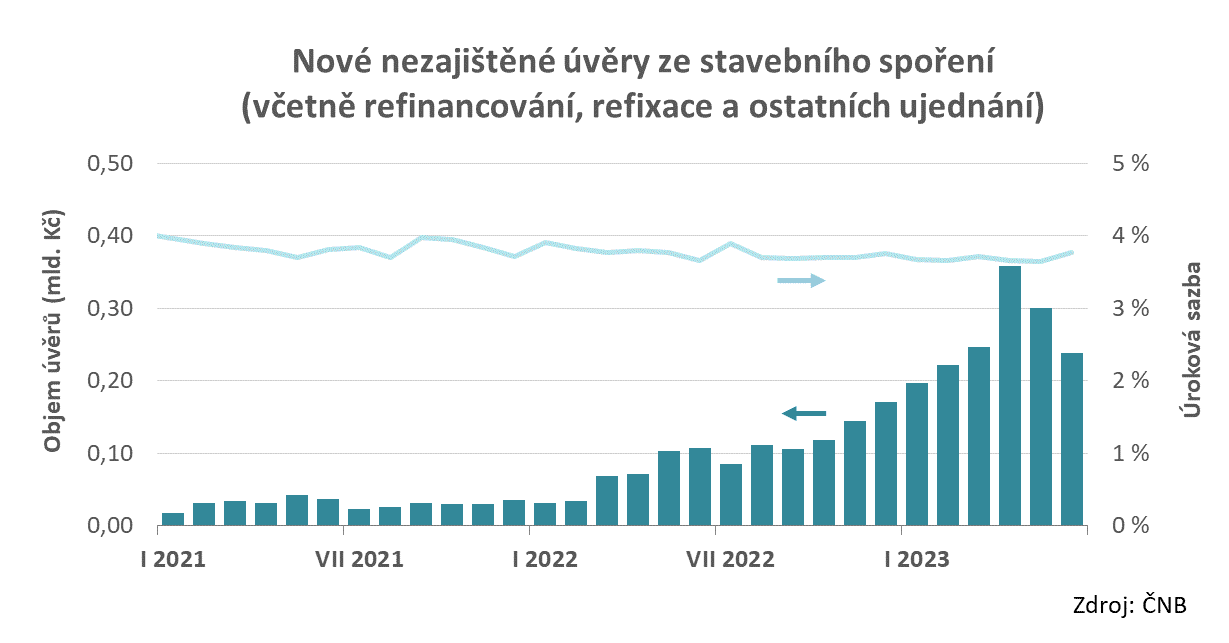

Uvadá zájem o úvěry ze stavebního spoření

Objem nezajištěných Údaje o zajištěných úvěrech ze stavebního spoření ČNB nezveřejňuje. Je však pravděpodobné, že objem nových zajištěných úvěrů ze stavebního spoření je velmi malý. úvěrů ze stavebního spoření překvapivě klesá. První zaváhání jsme pozorovali již v květnu, v červnu se dostavil další pokles. Z ustáleného objemu překlenovacích úvěrů lze soudit, že důvodem není obecné snížení zájmu o nezajištěné úvěry. Hlavní důvod popularity úvěrů ze stavebního spoření jsou nízké úrokové sazby, které se prozatím nemění a zůstávají pod čtyřmi procenty (v červnu 3,77 %). Proč tedy klesá zájem o úvěry ze stavebního spoření?

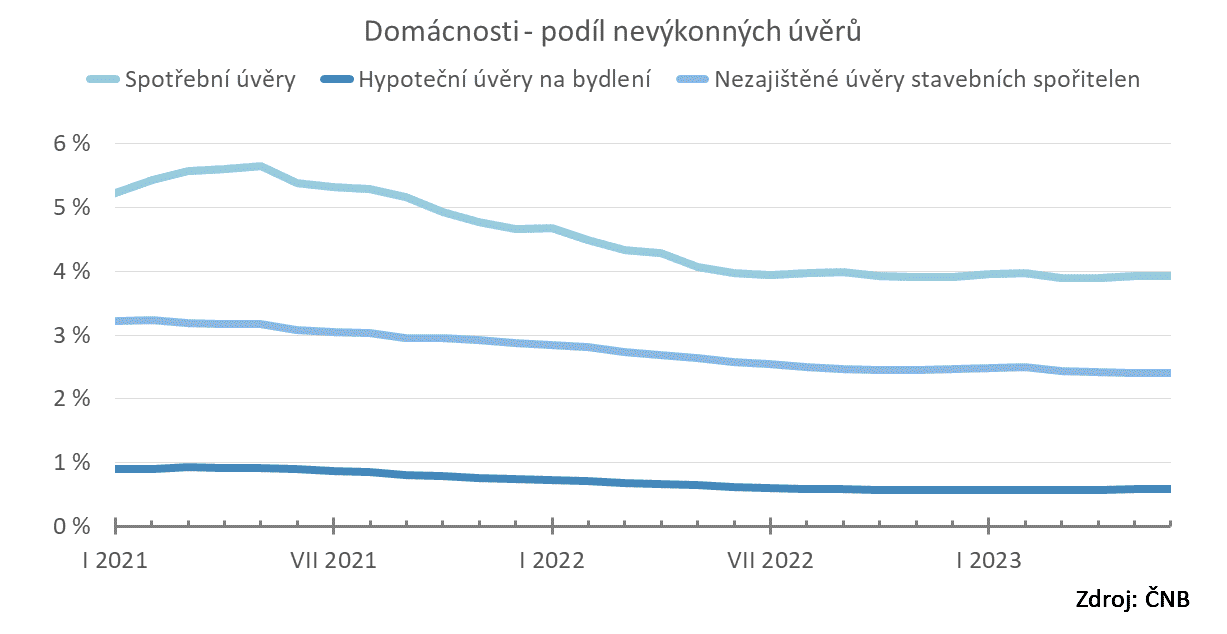

Morálka dlužníků zůstává vzorná

Navzdory složité ekonomické situaci zůstává morálka dlužníků na velmi vysoké úrovni. Podíl nevýkonných úvěrů zůstává nízký což ukazuje, že dlužníci zvládají své půjčky splácet. Podíl nevýkonných úvěrů domácností se v průběhu června prakticky nezměnil, u nezajištěných úvěrů stavebních spořitelen dokonce nepatrně klesl. Situace i nadále zůstává velmi dobrá.

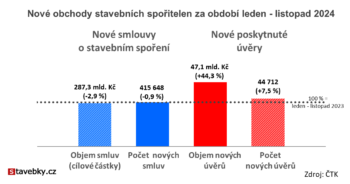

Zájem o úvěry roste, ale nových střadatelů stavebním spořitelnám ubývá

Zatímco nových úvěrů stavebním spořitelnám utěšeně přibývá, zájem o stavební spoření se zadrhává. Listopadové výsledky ukazují varovný pokles.

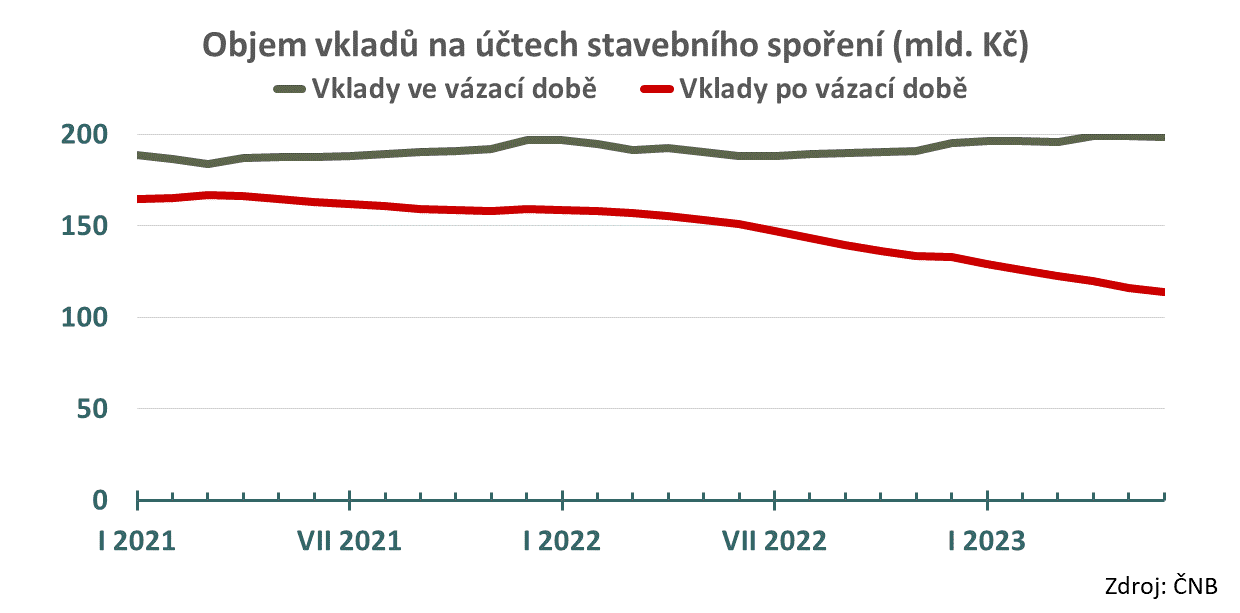

Vklady na účtech stavebního spoření klesají

I nadále pokračuje odliv vkladů z účtů stavebního spoření. Během června se snížil objem vkladů na účtech stavebního spoření o 2,96 mld. Kč na 318,38 mld. Kč. Ve srovnání s červnem loňského roky ztratily stavební spořitelny 8 % svých depozit, které klesly o 28,43 mld. Kč.

Autor: Petr Kielar

SDÍLEJTE ČLÁNEK

Komentáře (0) ke článku

Co tlumí zájem o úvěry ze stavebního spoření?