Výsledky stavebních spořitelen jsou kolísavé, ale mají pozitivní trend

Přehledné údaje o úvěrech na bydlení

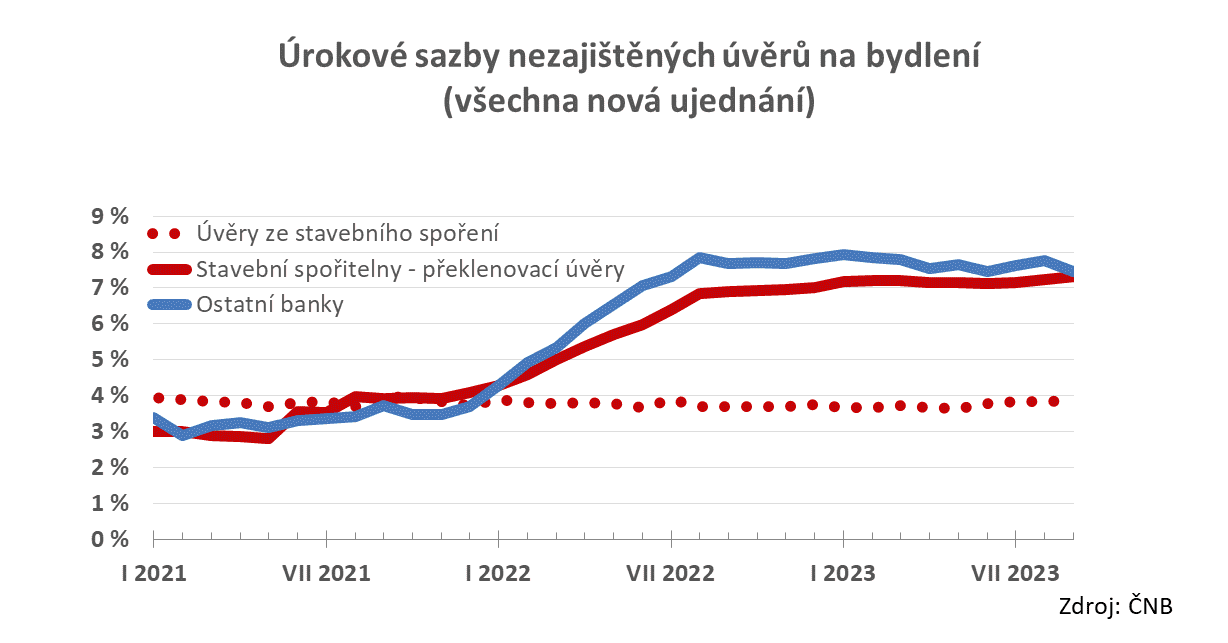

Nezajištěné úvěry se konsolidují

V portfoliích stavebních spořitelen již převažují úvěry poskytované bez zajištění zástavním právem, proto začneme u nich. Drtivou většinu tvoří úvěry překlenovací, jejichž úrokové sazby v posledních měsících velmi pomalu rostou. V září se dostaly na hodnotu 7,31 %, což je 0,4 procentního bodu více než před rokem. Podstatně levnější jsou úvěry ze stavebního spoření, s úrokovými sazbami pod čtyřmi procenty, v září byla průměrná hodnota 3,85 %.

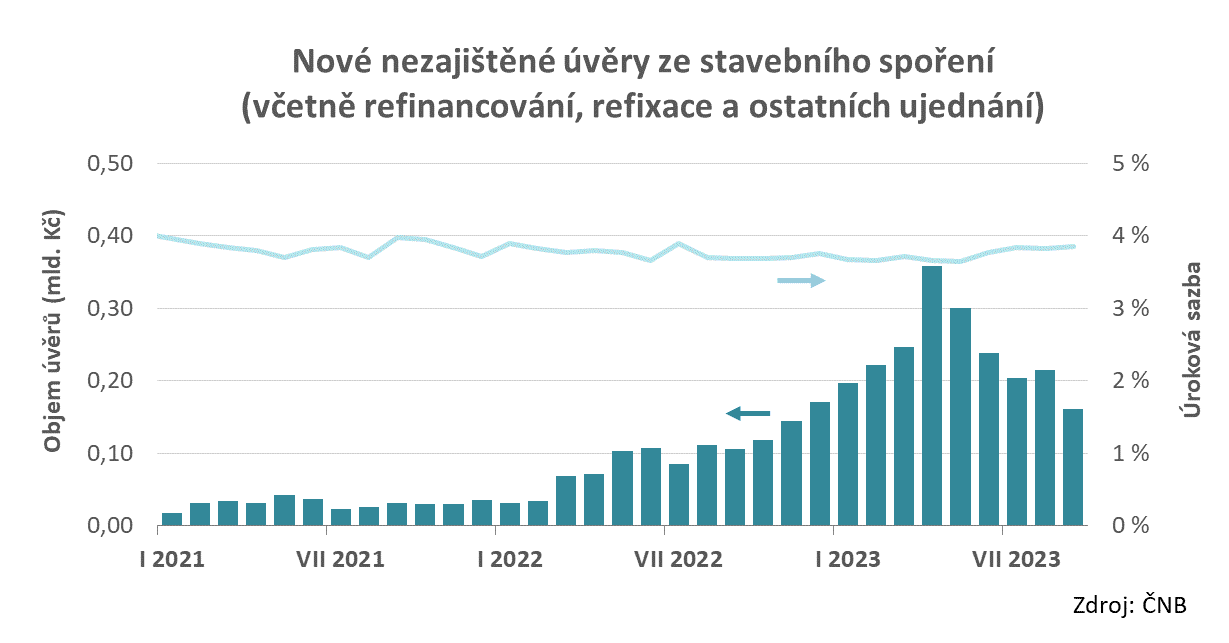

Neradostný je pohled na nové úvěry ze stavebního spoření. Jejich objem od letošního dubna klesá, a to i přes velmi nízké úrokové sazby.

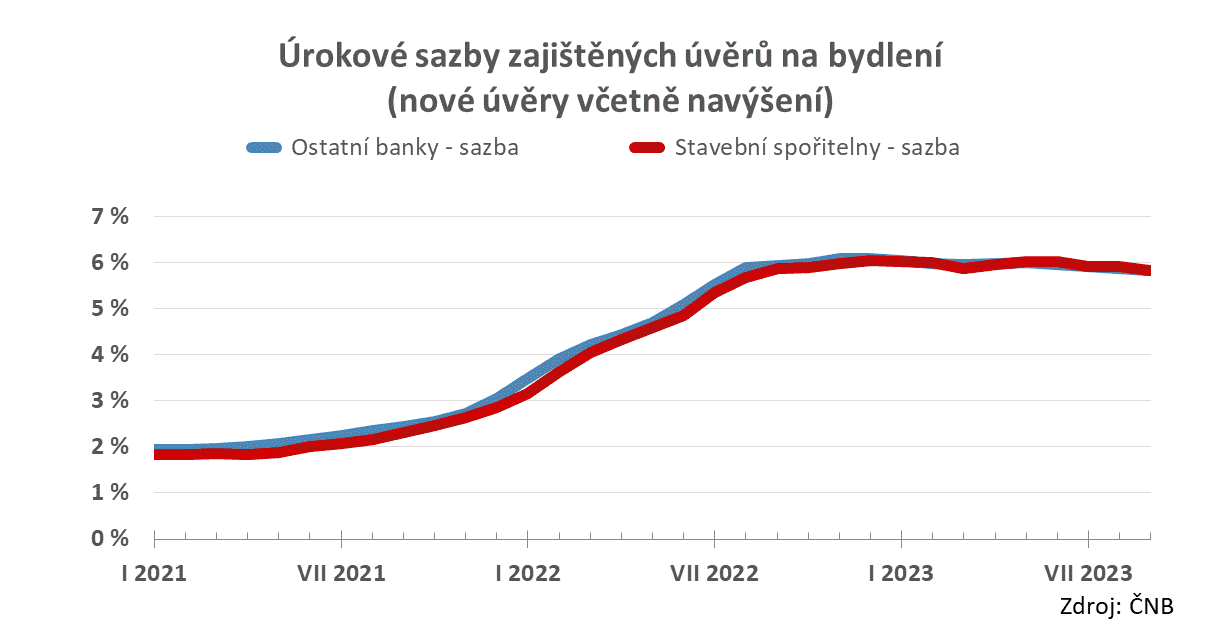

Hypotéky zlevnily na 5,81 %

U úvěrů zajištěných zástavním právem k nemovitosti pokračuje pomalý pokles úrokových sazeb. Hypotéky stavebních spořitelen v září zlevnily na 5,81 % a jsou tak na prakticky stejné úrovni jako hypotéky ostatních bank (5,83 %).

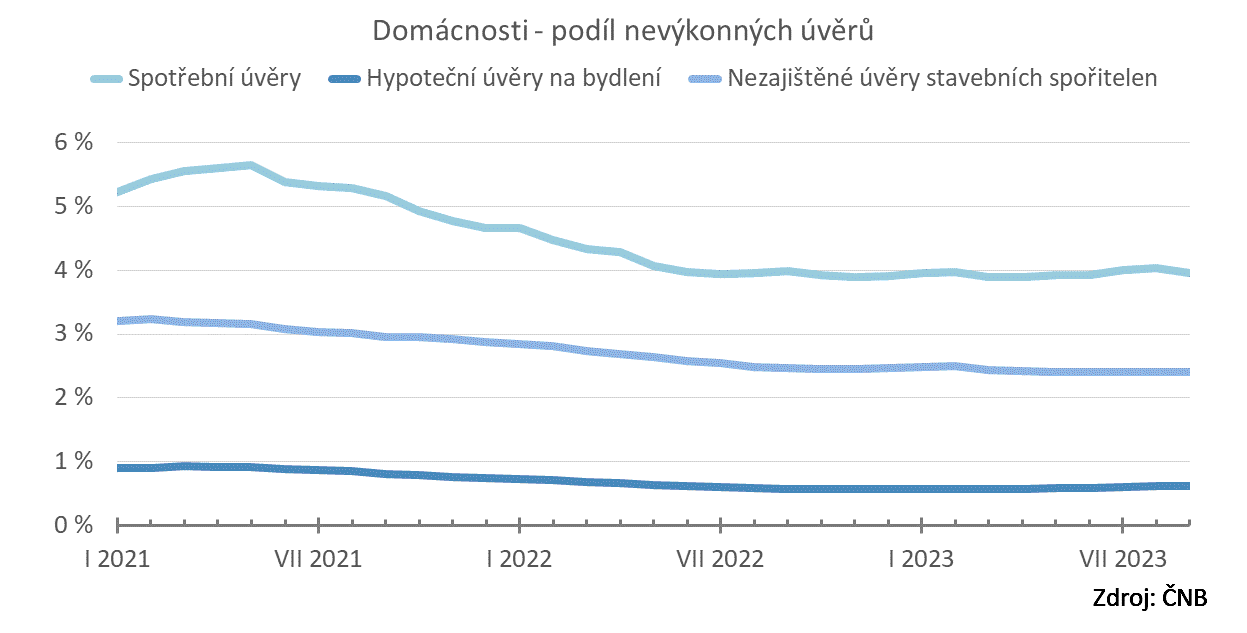

Přicházejí problémy se splácením hypoték

Podíl nesplácených úvěrů v posledních měsících narůstá, ale stále velmi pomalu. U spotřebních úvěrů i nezajištěných úvěrů stavebních spořitelen je stále nižší, než před rokem. U hypoték se v září dostal na hodnotu 0,62 %, před rokem měl hodnotu 0,58 %. I přesto, že jde stále o velmi nízkou hodnotu, zaslouží si tento ukazatel pozornost. Řadě dlužníků končí období fixace nízké úrokové sazby a budou se muset vypořádat s novými, podstatně vyššími úrokovými sazbami.Bylo by zajímavé podívat se na rozdíly mezi podílem nesplácených hypoték u stavebních spořitelen a ostatních bank. Drtivou většinu hypoték stavebních spořitelen tvoří překlenovací úvěry, které se po určité době přeměňují na úvěry ze stavebního spoření. Ty mají v některých případech pevnou úrokovou sazbu, která dlužníky chrání před nečekaným navýšením splátek. ČNB však zveřejňuje pouze souhrnné údaje o nesplácených hypotékách pro všechny banky včetně stavebních spořitelen.

Sazby zvýhodněných úvěrů stavebních spořitelen klesly pod tři procenta

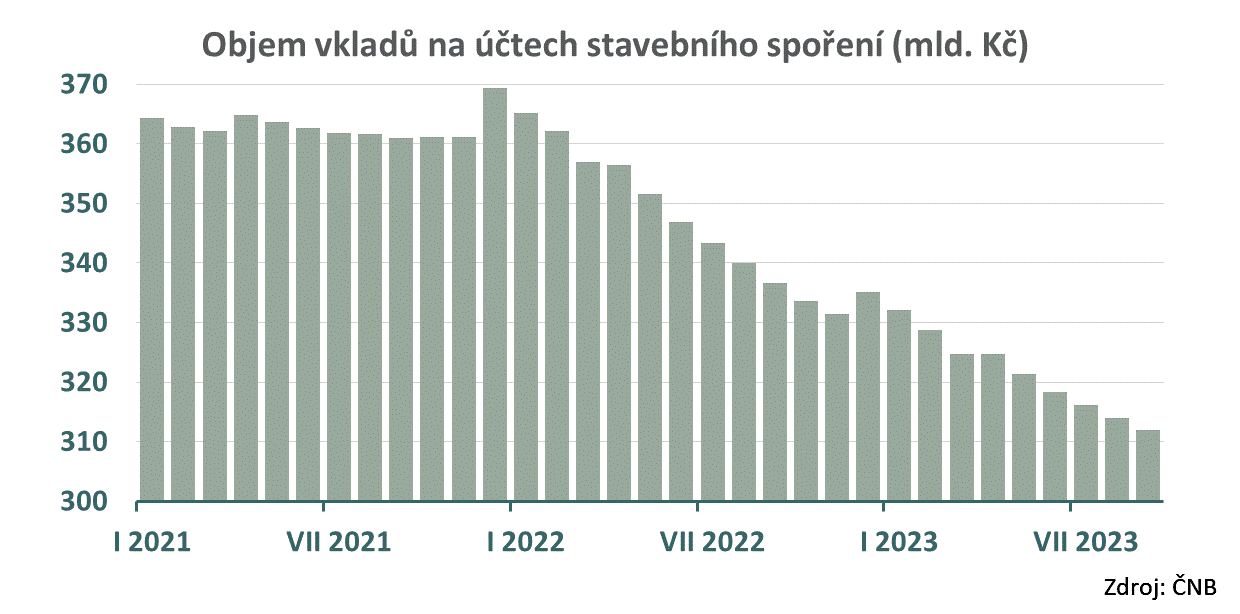

Vklady na účtech stavebního spoření klesají pomaleji

Vklady na účtech stavebního spoření stále klesají, ale rychlost poklesu se viditelně zpomalila. V září se snížily vklady střadatelů o 2,09 mld. Kč, což je o 40 % méně než v září 2022.Celkový objem vkladů na účtech stavebního spoření je tak 312 mld. Kč. Z toho 36 % leží na účtech stavebního spoření u kterých již uplynula vázací lhůta a které mohou klienti kdykoli vypovědět.

Autor: Petr Kielar

Komentáře (0) ke článku

Výsledky stavebních spořitelen jsou kolísavé, ale mají pozitivní trend