U kterých hypoték se vyplatí refinancování? Jde o stovky miliard!

24. 1. 2024 | Klesající úrokové sazby hypoték a zákony chránící spotřebitele vytvářejí prostor pro masivní přesuny úvěrů. Může jít o stovky miliard korun.

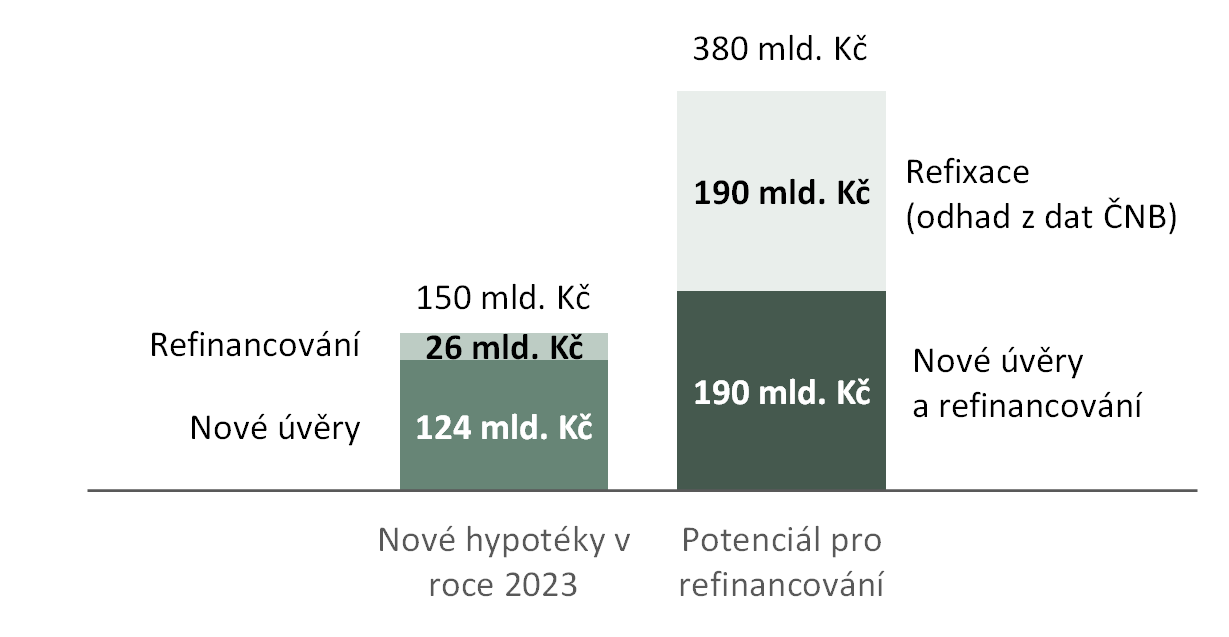

Na českém hypotečním trhu zřejmě brzy nastane situace, kdy se dlužníkům začne vyplácet refinancování. Tisíce klientů získají možnost svou hypotéku s vysokou úrokovou sazbou nahradit novou, levnější půjčkou. Do konce letošního roku se může vytvořit potenciál pro refinancování 130 tisíc hypoték v celkovém objemu 380 miliard korun. Pro srovnání: v roce 2023 bylo poskytnuto 50 771 hypoték v celkovém objemu 150 miliard korun. A to včetně refinancování.

Kdy se vyplatí refinancování?

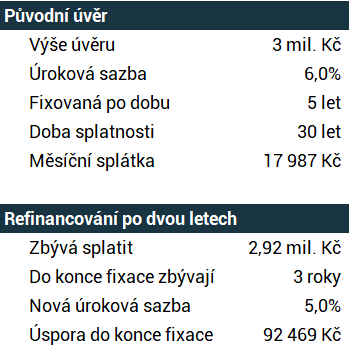

Refinancování znamená nahrazení jednoho úvěru úvěrem jiným, obvykle výhodnějším. Vezměme si jako příklad klienta, který si na začátku roku 2023 vzal úvěr ve výši tří milionů korun s třicetiletou dobou splatnosti. Úroková sazba byla ve výši 6,0 % a byla sjednaná jako pevná na dobu 5 let. Od té doby úrokové sazby pomalu, ale vytrvale klesají. Co když se na konci letošního roku dostanou na hodnotu kolem 5,0 %?

Klient si může u jiné banky sjednat nový (levnější) úvěr, kterým splatí svůj dluh u stávající banky. Kolik na tom ušetří? Když dlužník provede toto refinancování po dvou letech od čerpání úvěru, ušetří tím úroky za tři roky,

do konce fixace úrokové sazby

Má smysl počítat pouze úsporu do konce fixace, protože poté by mu stávající banka navrhla novo úrokovou sazbu, podle aktuální situace na trhu.

. V daném případě by byla úspora 92 469 Kč.

A kolik za to dlužník zaplatí? U stávajících dlužníků je výše náhrady jen symbolická a je v řádu stokorun. Fakticky jediným nákladem budou administrativní poplatky související s převodem zástavního práva. Změna přijde v září a dotkne se pouze nových úvěrů, nebo úvěrů u kterých bude nově sjednávána úroková sazba. Pro tyto nové úvěry bude náhrada vyšší, ale i tak se v řadě případů bude refinancování hypoték vyplácet.

Podívejme se však na stávající situaci, kdy banky mají rozpůjčovány velké objemy hypoték s vysokými úrokovými sazbami. U těchto úvěrů může dojít k refinancování, řada dlužníků si převede svou půjčku do jiné banky. Jak mohutný může být přesun těchto pohledávek?

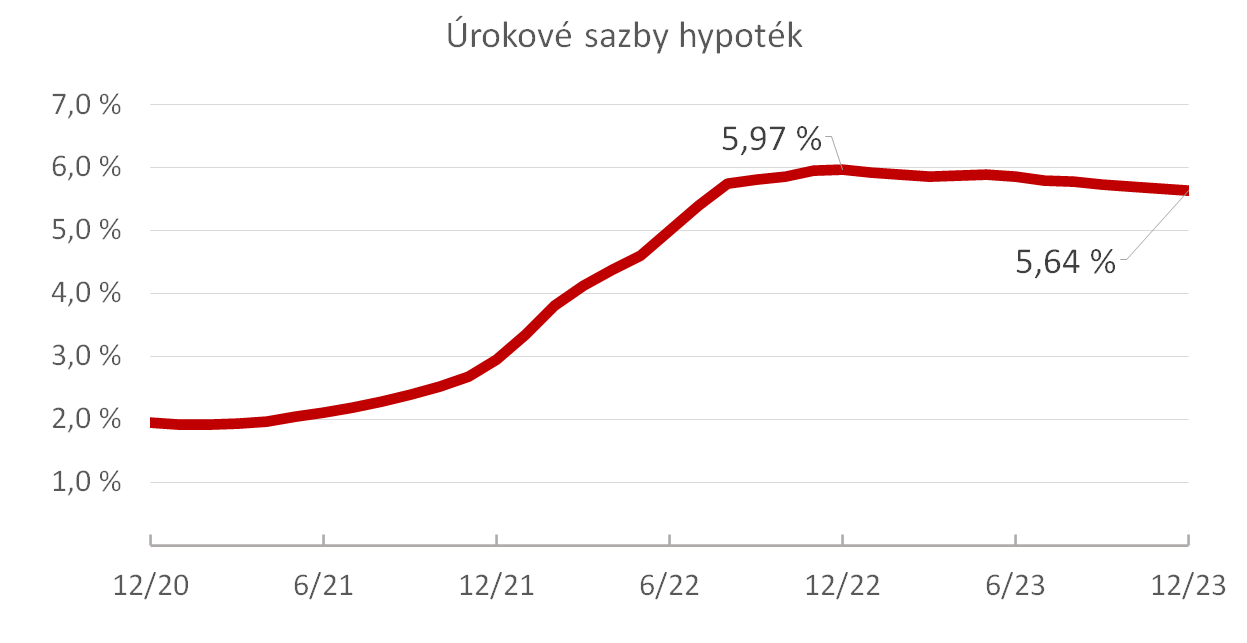

Jak se měnily úrokové sazby hypoték?

Úrokové sazby hypoték vystoupaly velmi rychle z dvouprocentních úrovní v roce 2021 na šest procent v roce 2022. Maxima 5,97 % dosáhly v prosinci roku 2022. Od té doby úrokové sazby postupně klesají, v prosinci roku 2023 byla průměrná úroková sazba nových hypoték 5,64 %.

Jaké hypotéky mají banky ve svých portfoliích?

Pokles úrokových sazeb o 0,5 procentního bodu může být pro dlužníka důvodem aby začal uvažovat o refinancování. Při průměrné výši hypotéky 3 mil. Kč a pětileté fixaci může refinancováním ušetřit přibližně 47 tisíc korun. To za předpokladu, že refinancování provede po dvou letech splácení úvěru.

U kterých úvěrů budou dlužníci uvažovat o refinancování? To bude záviset na rozdílu mezi původní úrokovou sazbou a novou sazbou, kterou by jim banka nabídla dnes (nebo v blízké budoucnosti). Řekněme, že pro dlužníka začne být refinancování zajímavé, pokud tento rozdíl úrokových sazeb bude alespoň polovina procentního bodu (0,5 %). Když průměrné úrokové sazby klesnou na 5,0 % (což je do konce letošního roku dost dobře možné), budou o refinancování přemýšlet dlužníci, kteří mají hypotéku se sazbou 5,5 % nebo vyšší.

Které úvěry to budou? Podle údajů České bankovní asociace se bude jednat o úvěry sjednané od srpna 2022, protože v tomto období byla průměrná úroková sazba nad hranicí 5,5 %. Celkový objem těchto úvěrů se blíží ke 190 miliardám korun.

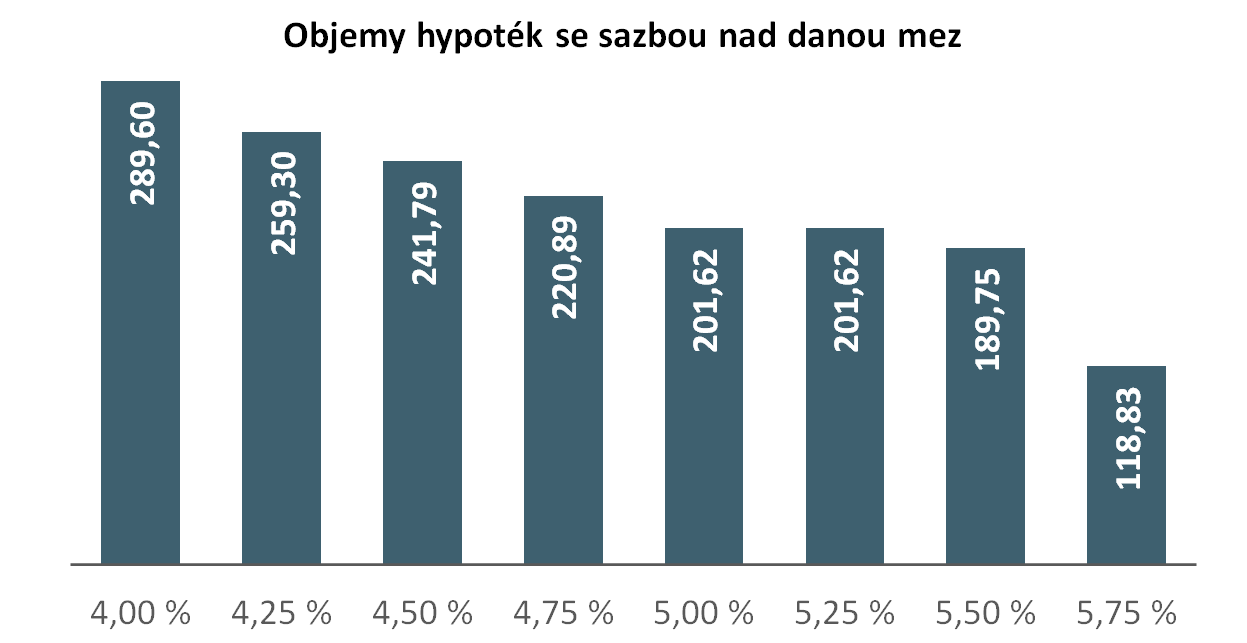

Objemy nových hypoték (včetně refinancování) poskytnutých v posledních třech letech s úrokovou sazbou vyšší než než stanovená mez. Objem hypoték se sazbou 5,5 % nebo vyšší je 189,75 mld. Kč. Tento údaj nezahrnuje hypotéky u kterých došlo k refixaci. Zdroj: ČBA

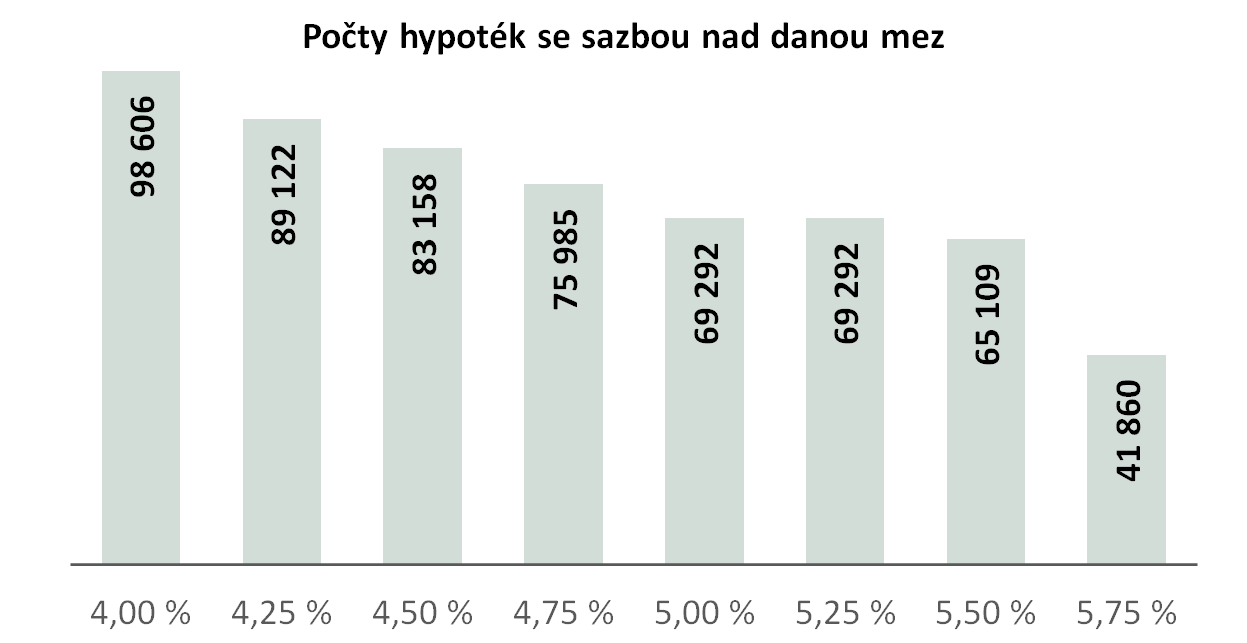

Počet hypoték které byly nově poskytnuty s úrokovou sazbou 5,5 % nebo vyšší je 65 109. Stejně jako u objemů, ani u počtů nejsou zahrnuty refixace, protože ČBA tyto údaje neeviduje.

Počty nových hypoték (včetně refinancování) poskytnutých v posledních třech letech s úrokovou sazbou vyšší než než stanovená mez. Počet hypoték se sazbou 5,5 % nebo vyšší je 65 109. Tento údaj nezahrnuje hypotéky u kterých došlo k refixaci. Zdroj: ČBA

Jaký je tedy potenciál pro refinancování?

Kromě nových úvěrů, poskytnutých nedávno s úrokovou sazbou od 5,5 % výše budou mít o refinancování zájem také dlužníci, kterým skončilo jedno období pevné úrokové sazby a začalo období nové, s novou a vyšší úrokovou sazbou. Jde o takzvané refixace, které však ČBA neeviduje. Jejich objem můžeme pouze odhadnout z údajů České národní banky.

Podle ČNB se v posledních dvou letech podílely refixace na celkovém objemu nových hypoték přibližně jednou polovinou. Znamená to tedy, že k nově uzavřeným smlouvám evidovaným ČBA musíme přidat objem refixací ve stejné výši. Tím se dostáváme na celkový objem 380 miliard korun. To je přibližný (maximální) objem hypoték, u kterých by mohlo dojít k refinancování, pokud by do konce letošního roku klesly úrokové sazby na 5,0 %. Celkový počet refinancovatelných hypoték bude 130 tisíc.

Pokud by do konce letošního roku klesly úrokové sazby hypoték na 5,0 %, mohou mít o refinancování zájem všichni klienti se sazbou 5,5 % nebo vyšší. Celkový objem takových hypoték je přibližně 380 mld. Kč, přičemž polovinu tvoří hypotéky nově sjednané (včetně refinancování). Stejným dílem přispívají hypotéky u kterých došlo k refixaci (sjednání nové úrokové sazby na další období).

Reálný objem refinancování však bude menší. Zájem o refinancování nebudou mít dlužníci, kterým do konce fixace zbývá jen několik málo měsíců. Když počkají na konec období pevně sjednané úrokové sazby, mohou si jednání s bankou zjednodušit, nebo se mu dokonce zcela vyhnout. Banka jim sama nabídne novou úrokovou sazbu na další období, která bude nižší než ta stávající, takže v ideálním případě jim bude stačit jen odsouhlasit novou nabídku stávající banky. Navíc, pokud bude pokračovat trend poklesu úrokových sazeb, mohou se dočkat ještě o něco výhodnější nabídky.

Musíme také odečíst dlužníky, kteří se o své peníze příliš nestarají a obava z administrace refinancování je u nich silnější než lákadlo možné úspory.

Jak vysoké náhrady budou dlužníci platit za předčasné splacení úvěru? A proč se novela zákona o spotřebitelském úvěru nelíbí vůbec nikomu?

Celkový potenciál pro refinancování je však i tak hodně vysoký. Zvláště když uvážíme, že v roce 2023 byly objem nově poskytnutých hypoték 124 mld. Kč plus 26 mld. Kč refinancování. Potenciál pro refinancování, který vznikne do konce letošního roku tedy bude více než dvojnásobkem objemu nových hypoték v loňském roce.

I když se jedná pouze o potenciál který bude realizován pouze zčásti a pouze podmíněně (pokud sazby klesnou dostatečně nízko), je to číslo, které nutí k zamyšlení. Pro banky, které v posledních dvou letech poskytly větší objemy hypoték to může znamenat odliv klientů a s tím spojenou ztrátu výnosů. Čelit tomu budou moci pouze tím, že se budou snažit s odcházejícím klientem vyjednávat a nabídnou samy snížení úrokové sazby. Ztrátě úrokových výnosů se nevyhnou, ale alespoň si ušetří náklady na sjednání nové hypotéky.

Autor: Petr Kielar

Komentáře (0) ke článku

U kterých hypoték se vyplatí refinancování? Jde o stovky miliard!