Co se děje na účtech stavebního spoření?

Spořitelny se vrací o dvacet let zpátky

Objem vkladů na účtech stavebního spoření je dnes na stejné úrovni, jako v roce 2005. Co se přihodilo?Vklady dosáhly svého maxima v období 2010 až 2015. Je to paradoxní důsledek prvního snížení státní podpory, které platilo od roku 2004. Tehdy se snižovala státní podpora z 4500 Kč na 3000 Kč ročně, ale jen pro smlouvy uzavřené od ledna 2004. Smlouvy uzavřené do konce roku 2003 měly stále nárok na původní (vyšší) státní podporu. Díky tomu byl v roce 2003 uzavřen rekordní počet nových smluv o stavebním spoření V roce 2003 bylo sjednáno více než 2 miliony nových smluv o stavebním spoření. Viz statistiky Ministerstva financí. . Toto velké množství střadatelů pak v následujících letech vytvořilo rekordní objem vkladů.

Odliv depozit souvisí s vysokými úrokovými sazbami

Růst úrokových sazeb na trhu způsobil, že se jiné formy spoření (například spořicí účty) staly výhodnější, než pokračování ve stavebním spoření. Pro nové smlouvy začaly stavební spořitelny navyšovat úrokové sazby a přidávat další bonusy, takže nové smlouvy mohly konkurovat spořicím účtům. V jiné situaci ale byli střadatelé, kteří uzavřeli smlouvu před šesti nebo více lety. Jejich úrokové sazby byly zpravidla podstatně nižší, a navíc mohli svou smlouvu kdykoli ukončit. To se skutečně začalo dít a projevilo se to rychlým propadem vkladů.

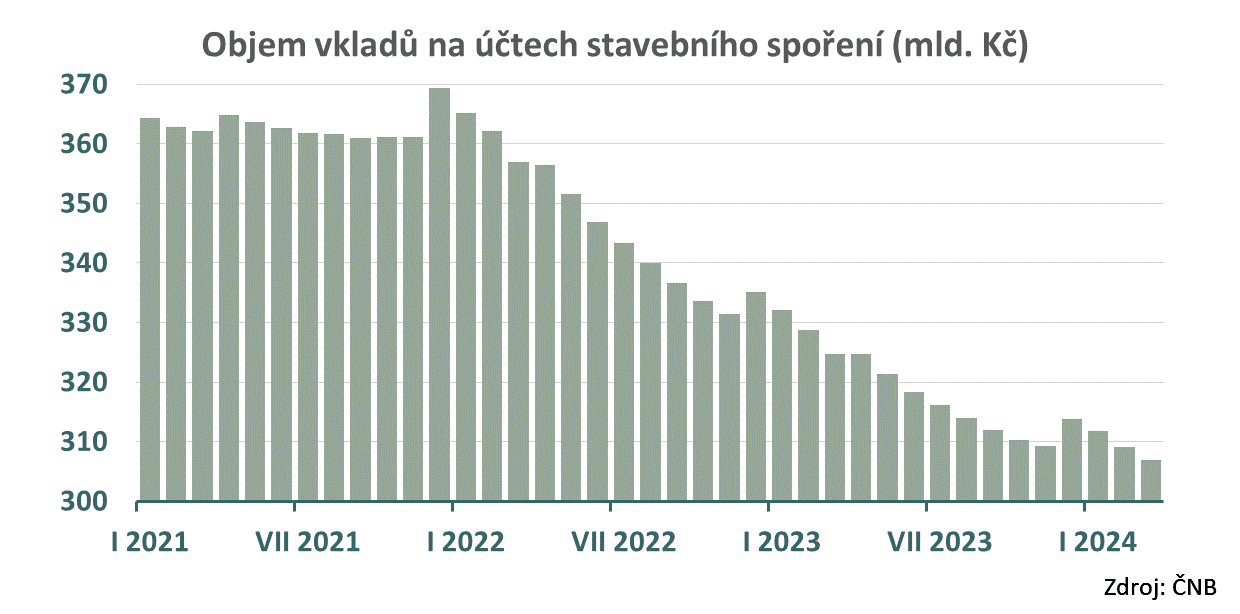

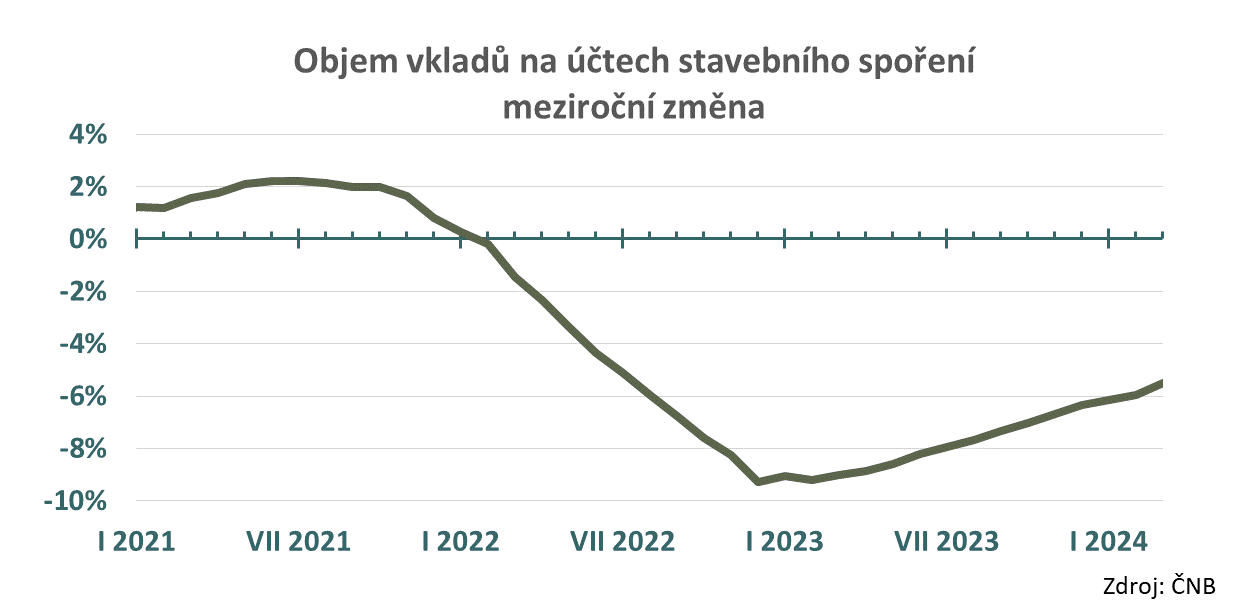

Nejrychlejší odliv vkladů v historii

Sezónní chování vkladů ztěžuje porovnávání hodnot v jednotlivých obdobích. Můžeme si však vypomoci grafem meziročních změn. Z něj vidíme přechod z mírného růstu vkladů k rychlému propadu v jednu 2022. V roce 2022 došlo ke zhoršování situace a nejrychlejší odliv peněz nastal v lednu 2023. V tomto měsíci poklesly vklady klientů meziročně o 9,3 %, což je nejrychlejší odliv peněz ze stavebních spořitelen v jejich dosavadní historii.

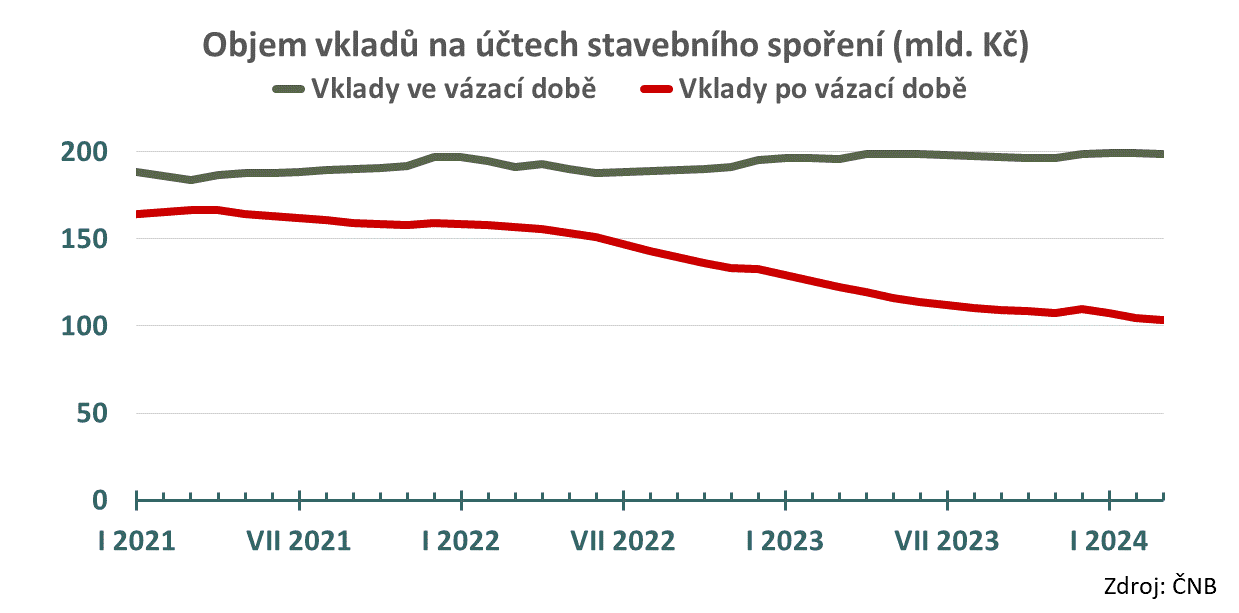

Odcházejí střadatelé po šesti letech spoření

Skutečnost, že odcházejí především střadatelé, kteří završili šest let spoření, je patrná z dalších údajů ČNB, které zvlášť ukazují vklady ve vázací době. Klienti, kteří ukončí smlouvu dříve než po šesti letech, ztratí nárok na výplatu státní podpory. To je motivuje ke spoření i v situaci, kdy jsou na trhu jiné zajímavé formy spoření.

MONETA Stavební Spořitelna zvýšila úročení vkladů, chce získat nové klienty

Snížení státní podpory se projeví až dlouhodobě

Snížení státní podpory od letošního roku negativně ovlivní zájem o nové smlouvy o stavebním spoření. Stavební spoření je u nás stále považováno za spořicí produkt a zhodnocení vkladů je tím pro zájemce klíčové. Stavební spořitelny se snaží tento negativní jev kompenzovat bonusy pro klienty. Pozitivně bude působit snižování úrokových sazeb na spořicích účtech, které dá vyniknout pevným sazbám stavebního spoření.Dlouhodobě však dojde k poklesu objemu vkladů na hodnoty pod 300 mld. Kč. Z pohledu stavebních spořitelen je to sice nepříjemné, ale nikoli fatální. Objem poskytnutých úvěr je sice vyšší než objem vkladů, ale stále převažují úvěry překlenovací. Úvěrů ze stavebního spoření je jen 120 mld. Kč. Z toho velkou část tvoří úvěry, které vznikly v rámci překlenovacích úvěrů se zvýšenými úrokovými sazbami. I když se formálně jedná o úvěry ze stavebního spoření, mají stavební spořitelny možnost navyšovat u nich faktickou úrokovou sazbu. Skutečných úvěrů ze stavebního spoření, u kterých je sjednána pevná úroková sazba, je podstatně méně. Tím je stabilita stavebních spořitelen v dalších letech bezpečně zajištěna.

Autor: Petr Kielar

Komentáře (0) ke článku

Co se děje na účtech stavebního spoření?