Jak se dařilo stavebním spořitelnám v roce 2023?

3. 5. 2024 | Co zajímavého přinesly výroční zprávy a hospodářské výsledky stavebních spořitelen v roce 2023?

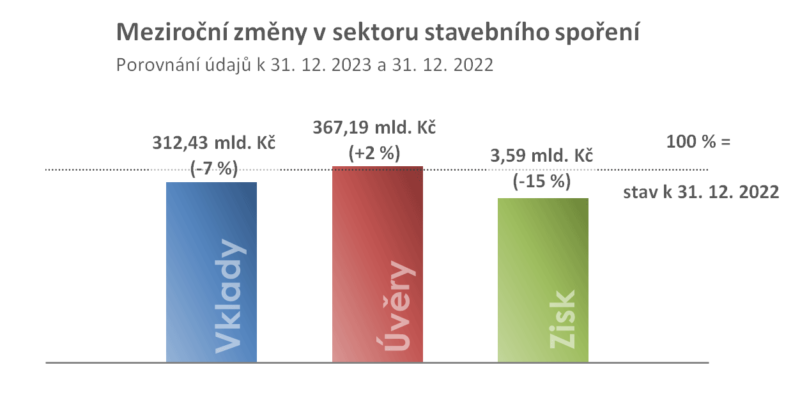

Pět stavebních spořitelen působících v České republice vykázalo za rok 2023 čistý zisk v celkovém objemu 3,59 mld. Kč, což je o 15 % méně než v roce 2022. Objem vkladů na účtech stavebního spoření meziročně klesl o 7 % na 312 mld. Kč. O 2 % na hodnotu 367 mld. Kč však vzrostl objem poskytnutých úvěrů. Vyplývá to ze zveřejněných zpráv jednotlivých stavebních spořitelen.

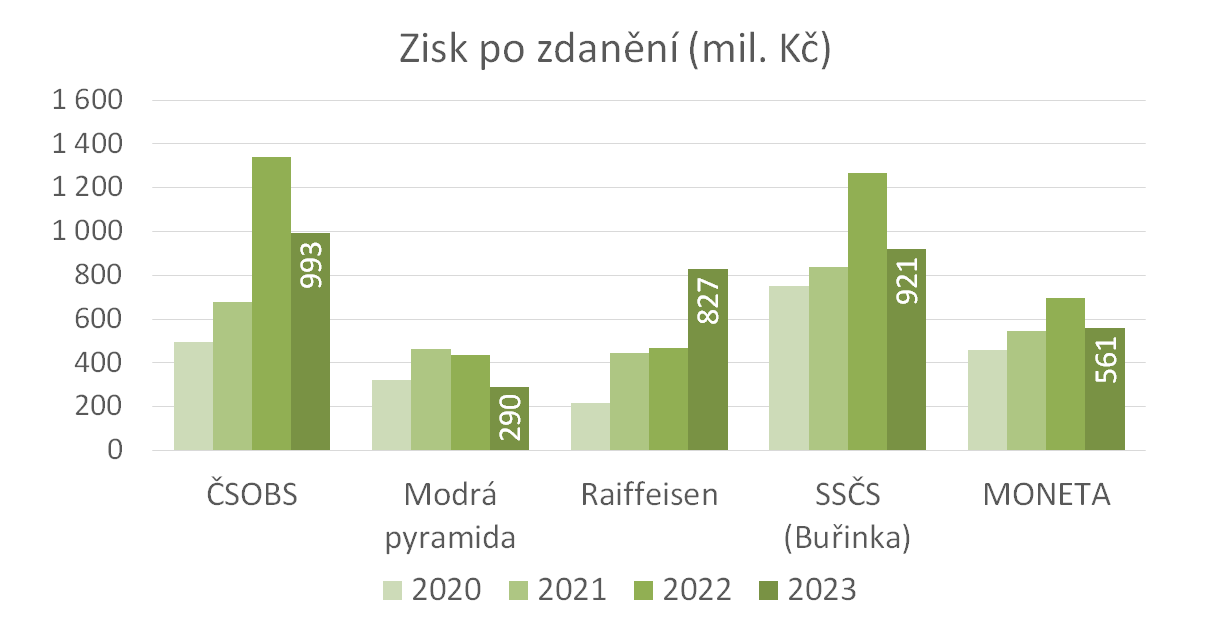

Zisk klesl všem, s výjimkou Raiffeisenky

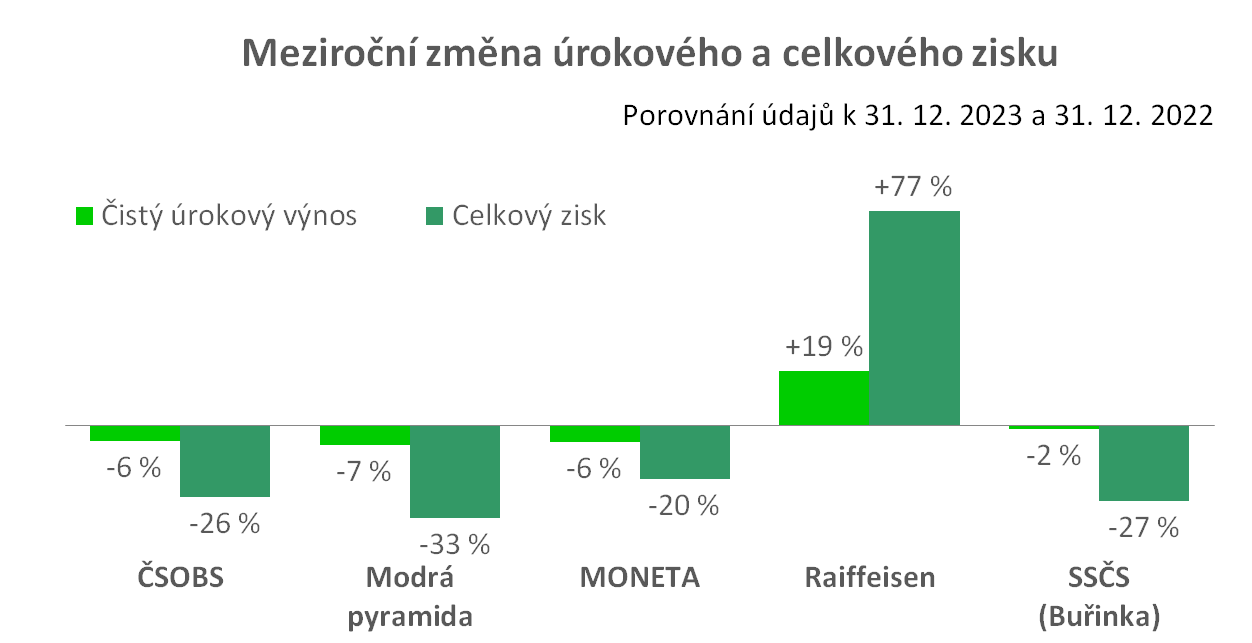

Rostoucí úrokové sazby se negativně podepsaly na zisku většiny stavebních spořitelen. Zisk klesl všem stavebním spořitelnám s jedinou výjimkou, a tou je Raiffeisen stavební spořitelna. U té naopak čistý zisk po zdanění vzrostl ze 468 mil. Kč na 827 mil. Kč. Příčiny jsou dvě: ta první je čistě účetní. RSTS v roce 2023 rozpustila významnou část opravných položek k úvěrům, což se projevilo mimořádným příspěvkem ve výši 374 mil. Kč. Ale i bez této účetní operace by Raiffeisenka svůj zisk navýšila, byť podstatně méně.

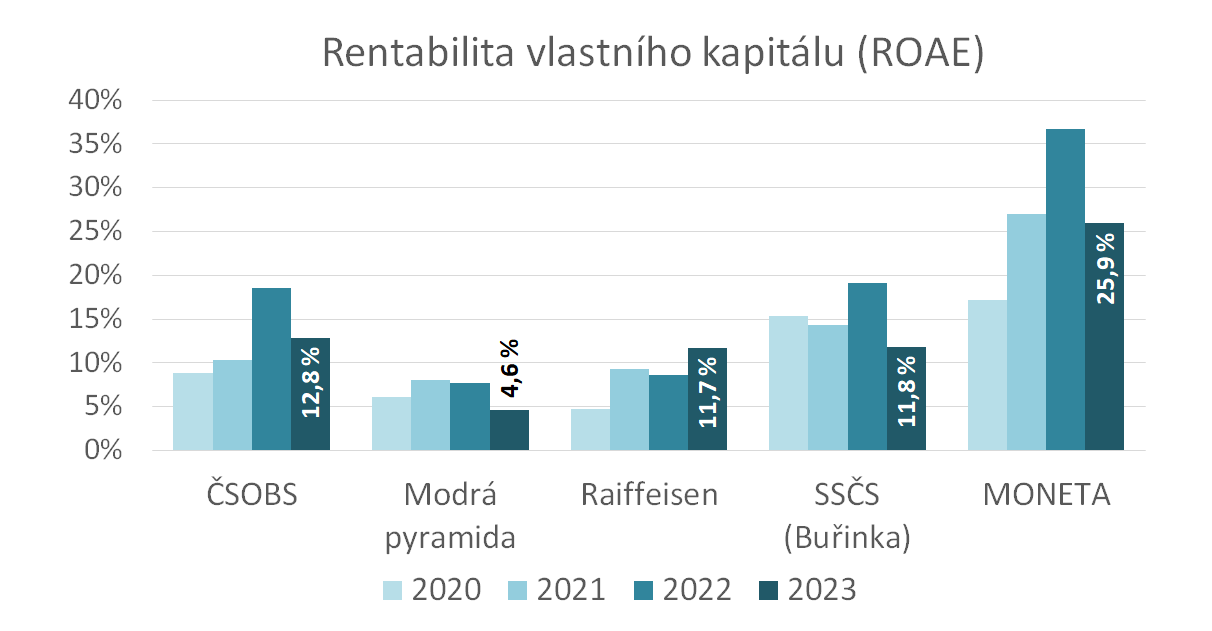

Akcionáře zpravidla zajímá rentabilita vlastního kapitálu vyjádření prostřednictvím ROAE (Return On Average Equity). Zde jsou dobře patrné odlišné strategie jednotlivých stavebních spořitelen, nebo ještě spíše jednotlivých finančních skupin. V následujícím grafu máme hodnoty ROAE jednotlivých spořitelen za poslední čtyři roky. Není překvapivé, že Raiffeisen stavební jako jediná vykazuje v roce 2023 růst tohoto parametru. Kapitál se totiž zpravidla příliš nemění a RSTS je jediná spořitelna u které vzrostl zisk. Ale ani přesto nevykazuje RSTS nejvyšší rentabilitu kapitálu. Spořitelnou s nejvyšším ROAE je jednoznačně MONETA, u které je zřejmě zisk na prvním místě. I přes pokles v roce 2023 dosáhla hodnoty téměř 26 %. Za MONETOU následují ČSOBS, Buřinka a již zmíněná RSTS. Tyto tři spořitelny mají ROAE kolem 12 %. Úplně na konci je Modrá pyramida s hodnotou sotva poloviční – necelých 5 %.

Z toho plyne, že zatímco jinde pracují na zisk stavební spořitelny zaměstnanci mateřské banky, u Modré pyramidy je tomu i naopak. Zaměstnanci Modré pyramidy pracují na náklady Modré pyramidy a tvoří zisk pro Komerční banku. Nízký zisk MPSS se tedy projeví vyšším ziskem KB.

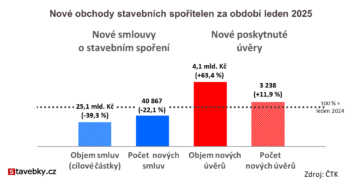

Lednové výsledky stavebních spořitelen navazují na trend z konce loňského roku

V lednu pokračoval pokles počtu nově uzavřených smluv z konce loňského roku a naopak růst objemu nově poskytnutých úvěrů.

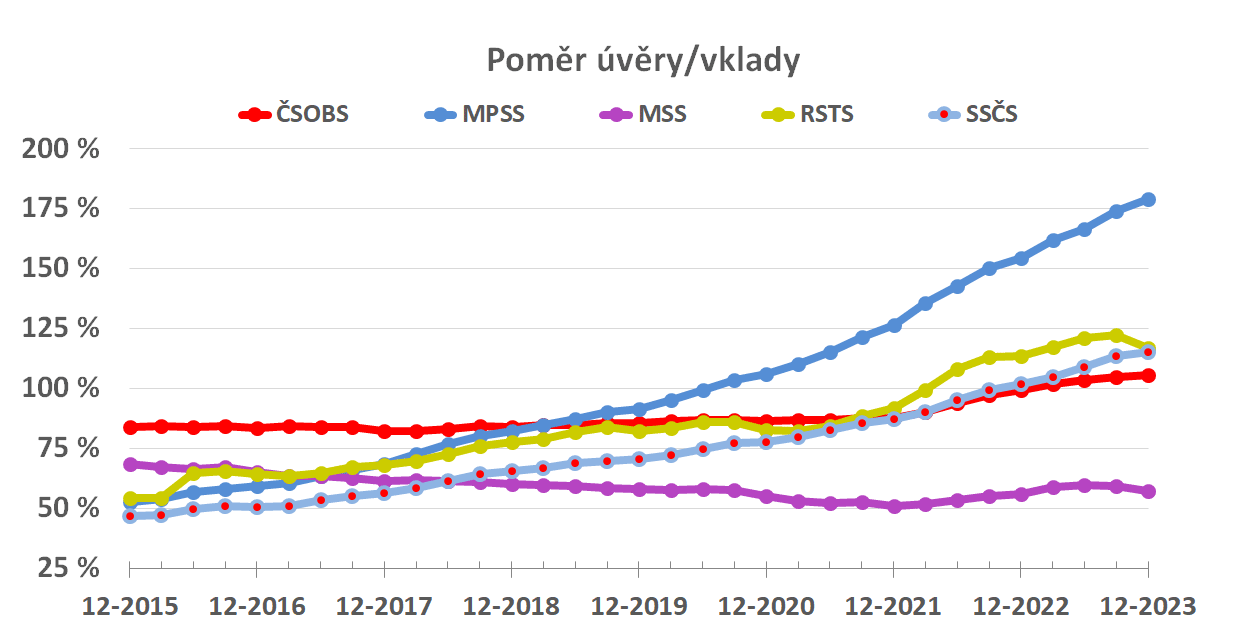

Stavební spořitelny jsou čistými dlužníky

I když zájem o nové úvěry klesá, celkový objem poskytnutých úvěrů v portfoliích stavebních spořitelen stále roste. Naproti tomu objem vkladů na účtech stavebních spořitelen od roku 2022 prudce klesá. Stavebních spořitelny s výjimkou MONETY jsou již nějakou dobu čistými dlužníky, tedy mají rozpůjčováno více úvěrů, než vkladů od klientů. Chybějící likviditu si půjčují od mateřských bank.

Za normálních okolností není obvyklé, aby měly stavební spořitelny rozpůjčováno více než objem vkladů střadatelů. V České republice však stavební spořitelny využívají spolupráce s mateřskými bankami a drtivou většinu poskytovaných úvěrů tvoří úvěry překlenovací. Úvěrů ze stavebního spoření je velmi málo, takže převis úvěrů nad vklady není pro spořitelny nebezpečný.

Autor: Petr Kielar

SDÍLEJTE ČLÁNEK

Komentáře (0) ke článku

Jak se dařilo stavebním spořitelnám v roce 2023?