Podařilo se stavebním spořitelnám v roce 2024 stabilizovat obchodní výsledky?

15. 1. 2025 | V loňském roce se stavební spořitelny vyrovnávaly s důsledky vnějších impulzů. Výsledky roku 2024 ukazují, jak se s nimi stavební spořitelny vypořádaly.

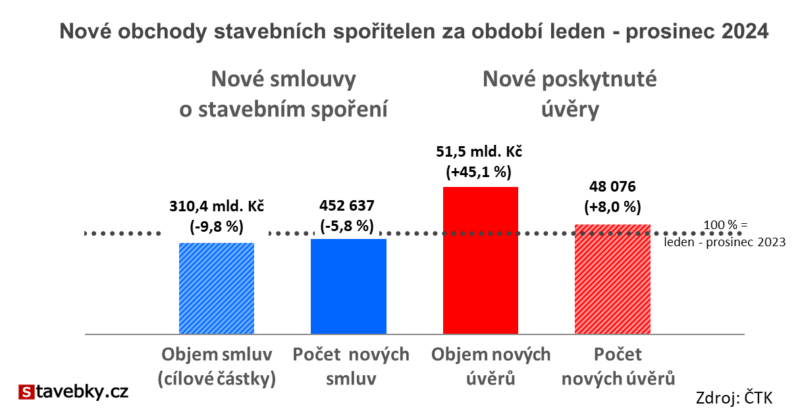

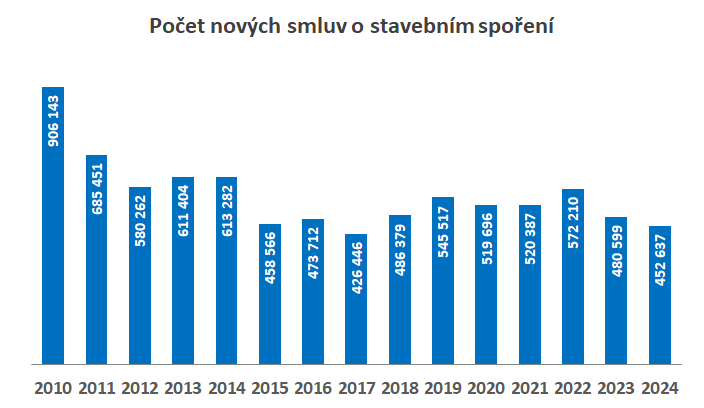

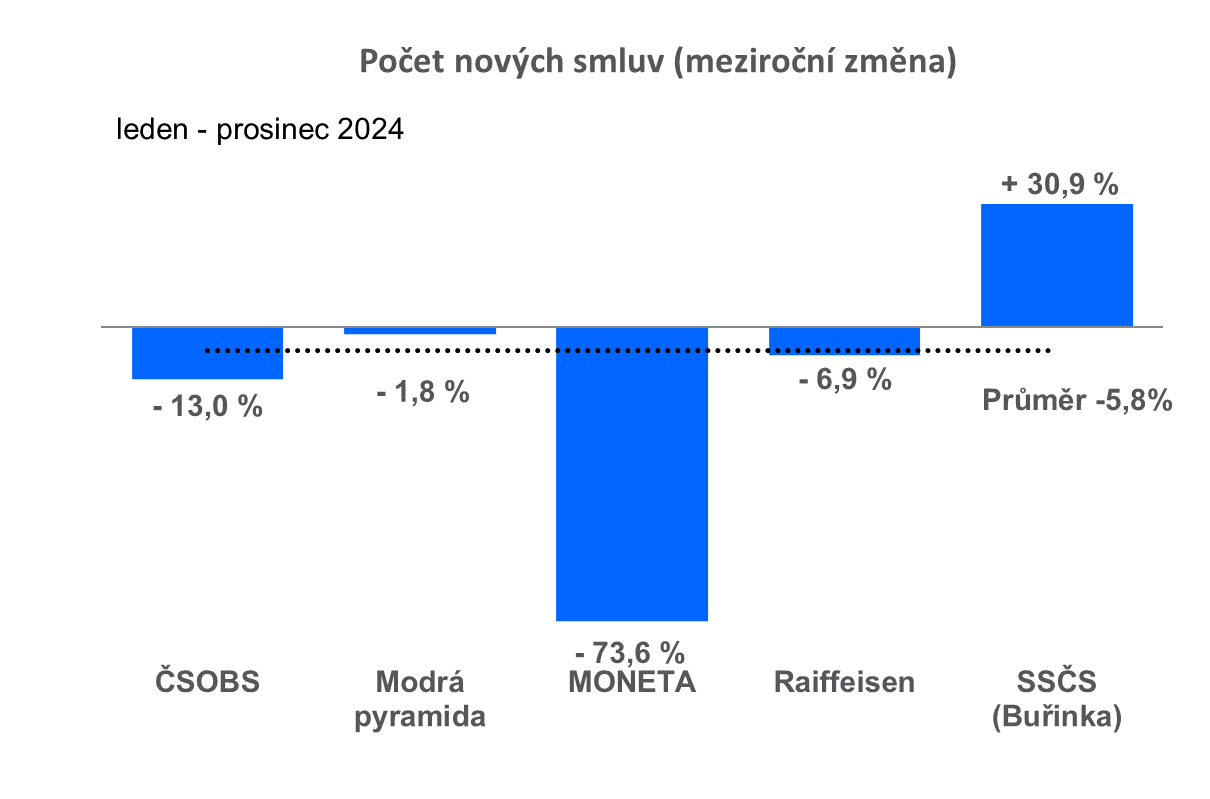

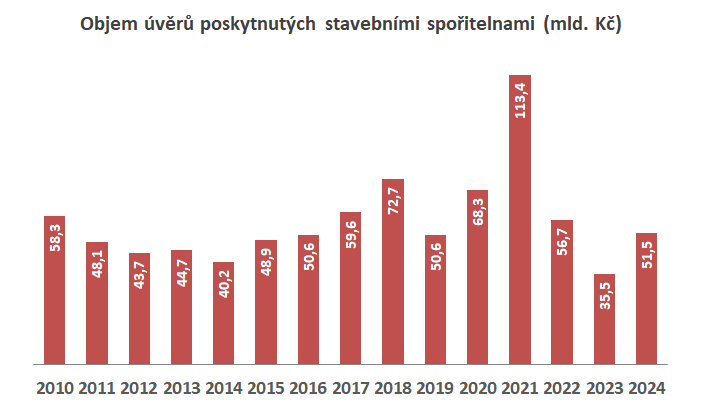

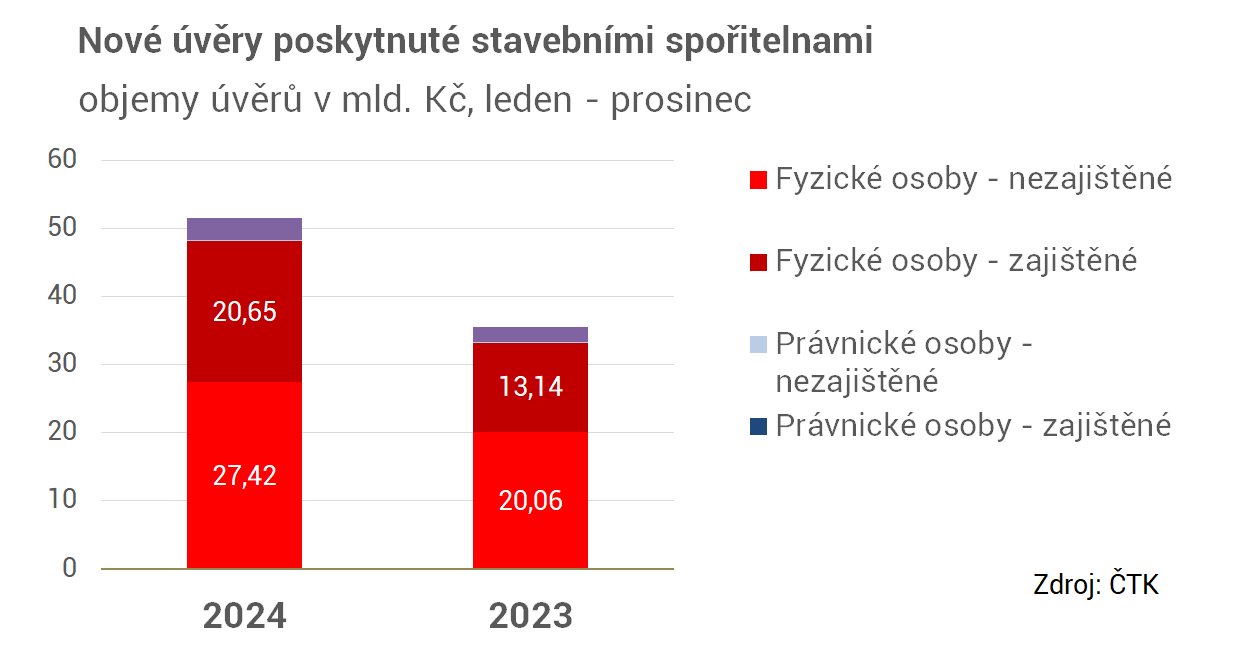

V loňském roce uzavřely stavební spořitelny 452 637 nových smluv o stavebním spoření, to je o 6 % méně, než v roce předchozím. Roste však počet nových úvěrů, ty byly poskytnuty v objemu 51,5 mld. Kč, o 45 % více, než před rokem.

Údaje vycházejí z informací ČTK.

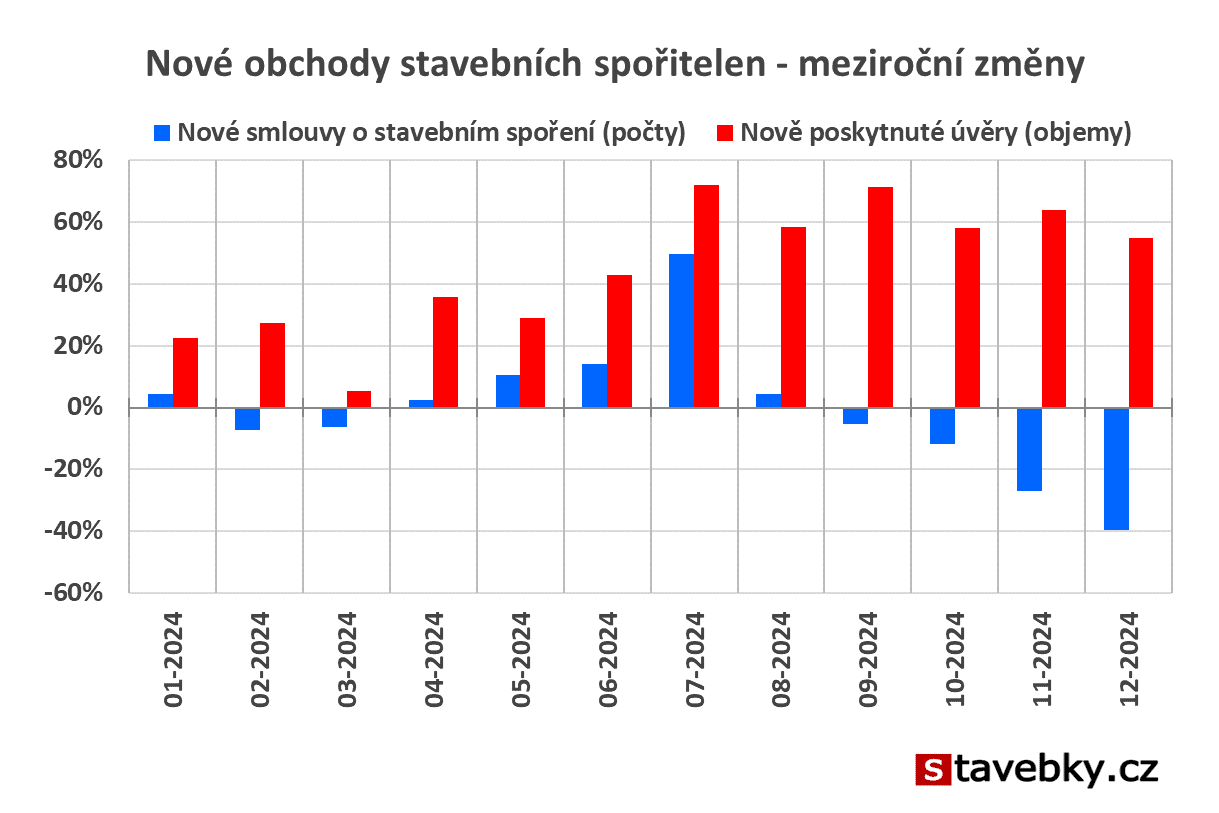

Když se podíváme na meziroční změny počtu nových smluv po jednotlivých měsících, vidíme v prvních měsících poměrně pozitivní trend, který vyvrcholil 50% růstem v červenci. To vypadalo velmi nadějně. Pak však přišlo ochlazení a meziroční výsledek se s každým dalším měsícem zhoršoval. Kritické byly zejména poslední dva měsíce, které bývaly pro stavební spořitelny nejdůležitější. A právě v listopadu a prosinci byl propad nového obchodu nejhlubší.

Nové smlouvy o stavebním spoření

Výsledky roku 2024 jsou tak o něco slabší než v roce předchozím, přesto je hodnotíme pozitivně. Rok 2023 byl negativně poznamenán očekáváním snížení státní podpory a rok 2024 byl prvním rokem, kdy střadatelé spoří s nižší státní podporou. Pokles oproti přecházejícímu období je tedy logický, a pokud je v řádu jednotek procent, je to velmi dobrý výsledek. Abychom si mohli udělat obrázek, jaký vliv má změna státní podpory na obchody stavebních spořitelen, můžeme se podívat na roky 2010 a 2011, které byly rovněž poznamenány snížením státní podpory a propad byl tehdy podstatně silnější.

Objemy nově poskytnutých úvěrů

Úvěry stavebních spořitelen se v loňském roce vrátily k „normálním hodnotám“. Oproti roku 2023 to znamená růst o 45 %, ale v dlouhodobém srovnání jde o průměrný výsledek. Rok 2023 byl totiž poznamenán vysokými úrokovými sazbami, což způsobilo prudký pokles zájmu o úvěry. V loňském roce sazby lehce klesaly a klienti postupně akceptovali skutečnost, že předcházející období extrémně nízkých úrokových sazeb již skončilo.

Velký krok k novému normálu

Trh, na kterém se stavební spořitelny pohybují, byl v předchozích letech značně vychýlen. Podstatným impulzem byl velmi prudký a výrazný růst úrokových sazeb na trhu v roce 2022, který ovlivnil zájem o úvěry i o stavební spoření. K tomu se přidala nejprve diskuse o snížení státní podpory v roce 2023, následovaná realizací v roce 2024. Výsledky roku 2024 ukazují, že stavební spořitelny většinu těchto změn absorbovaly a lze očekávat postupnou stabilizaci.Stavební spoření bylo snížením státní podpory ovlivněno, ale ve srovnání s předchozími změnami státního příspěvku byla reakce velmi mírná. Pokud stavební spořitelny zachovají stávající výhodnost nabízených produktů, můžeme v dalších letech očekávat stabilní objemy nových obchodů. Na rozdíl od předchozích let však hranice půl milionu nových smluv ročně nebude spodní, ale spíše horní hranicí.

Dochází stavebním spořitelnám dech před hlavní sezónou?

I když kumulativní počet nových smluv o stavebním spoření za prvních deset měsíců vzrostl, trend posledních měsíců není příliš optimistický.

Autor: Petr Kielar

SDÍLEJTE ČLÁNEK

Komentáře (0) ke článku

Podařilo se stavebním spořitelnám v roce 2024 stabilizovat obchodní výsledky?