Bilanční sumy stavebních spořitelen klesají, ale zlepšuje se jejich struktura

2. 5. 2016 | Stavební spořitelny zveřejnily hospodářské výsledky za rok 2015. Klesá objem vkladů i úvěrů, zlepšuje se však jejich poměr.

Stavební spořitelny zveřejnily výsledky hospodaření za rok 2015, detailní údaje jsou k dispozici na stránce s

hospodářskými výsledky. Z nich je patrné, že rok 2015 nebyl pro stavební spořitelny jednoduchý. Stejně jako v roce 2014, i v roce 2015 byly hlavním problémem nízké úrokové sazby.

I přesto, že stavební spoření dnes nabízí

nejvýhodnější

Pokud porovnáváme možnost zhodnocení pravidelných vkladů (cca 1000 – 2000 Kč měsíčně) s pevnou úrokovou sazbou na dobu 6 let, nemá dnes stavební spoření srovnatelnou alternativu.

garantované zhodnocení vkladů, zájem o spoření stále klesá. Pozitivní zprávou je však zvýšení zájmu o úvěry, kde stavebním spořitelny dosáhly v loňském roce důležitého obratu.

| Přehled hlavních hospodářských výsledků stavebních spořitelen |  |

Dnes se podrobněji podíváme na bilance stavebních spořitelen, jejichž hlavní část tvoří poskytnuté úvěry na straně aktiv a vklady klientů na straně pasiv; ukážeme si také, jakého zisku jednotlivé spořitelny dosáhly.

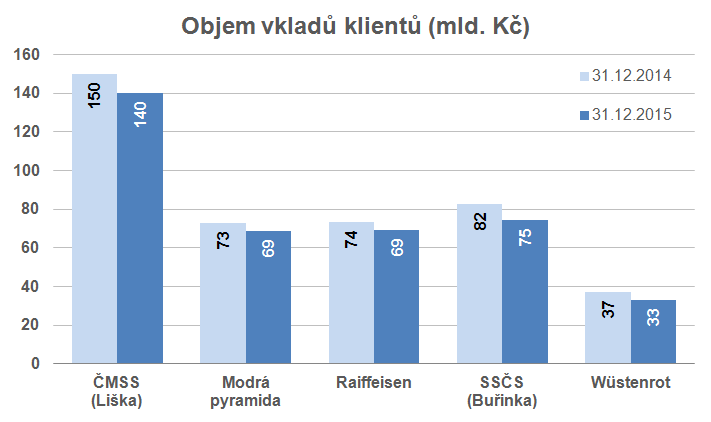

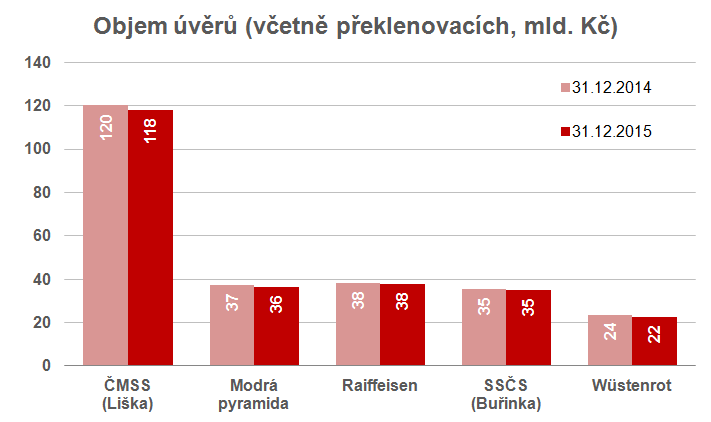

Klesá objem vkladů i úvěrů

Údaje o objemu vkladů i úvěrů jsme

publikovali v únoru, kdy Ministerstvo financí zveřejnilo

statistiky stavebních spořitelen. Dnes již máme k dispozici údaje za jednotlivé stavební spořitelny a ukazuje se, že

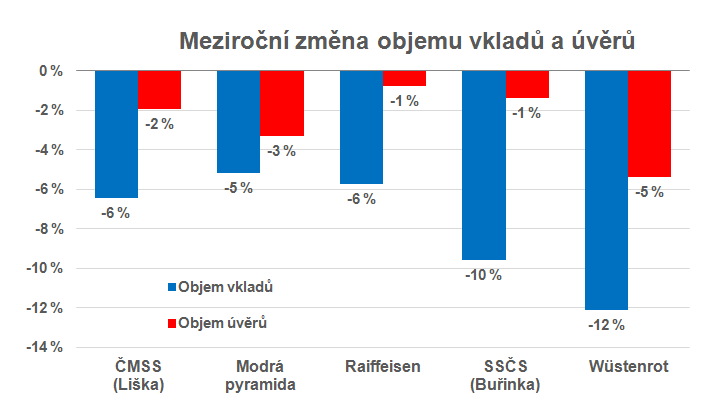

celkový objem vkladů i úvěrů poklesl u všech stavebních spořitelen.

Podrobnější pohled ukazuje, že objem vkladů klesá rychleji než objem poskytnutých úvěrů. Tento trend je stavebními spořitelnami podpořen na obou stranách bilance. Stavební spořitelny samy aktivně ukončují smlouvy o stavebním spoření svých klientů a současně se v obchodních aktivitách soustředí spíše na poskytování úvěrů než na získávání nových účastníků stavebního spoření. Stavebním spořitelnám se v loňském roce podařilo

zvýšit objem nových úvěrů o 22 % (což je nejlepší výsledek od roku 2011), nicméně ani to nezabránilo poklesu celkového objemu úvěrů v bilancích.

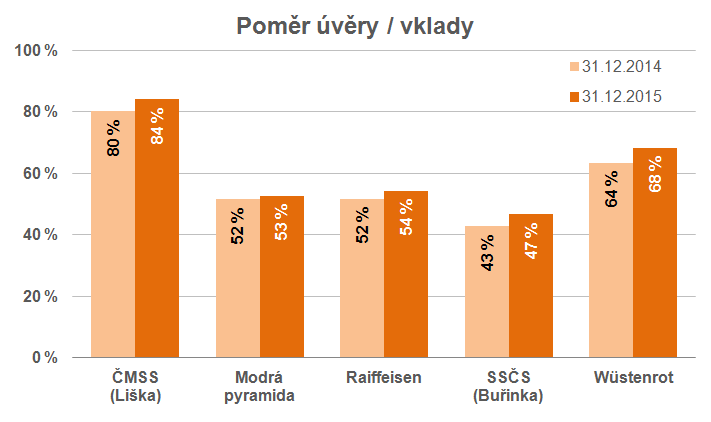

Struktura bilance se zlepšuje

Ačkoli výše zmíněné změny vedou k poklesu bilanční sumy, má tento vývoj také pozitivní důsledky, protože vede k lepší struktuře bilancí jednotlivých stavebních spořitelen.

U všech stavebních spořitelen totiž dochází ke zvýšení podílu úvěry/vklady. Tento ukazatel je důležitý ze dvou důvodů. Hlavním důvodem existence stavebních spořitelen je poskytování úvěrů na bydlení a podíl úvěrů na vkladech ukazuje, do jaké míry je tento cíl

plněn

Přísně vzato je rozhodující poměr úvěry/vklady, kde do úvěrů jsou zahrnuty pouze úvěry ze stavebního spoření, nikoli úvěry překlenovací. Tento údaj však jednotlivé stavební spořitelny nevykazují.

. Dosažení vysokého poměru úvěry/vklady je v dnešní situaci důležité i pro samotné stavební spořitelny, protože na tomto ukazateli závisí úrokový výnos.

Vklady klientů, které nejsou použity na straně aktiv jako úvěry klientů, totiž stavební spořitelny nemohou dostatečně efektivně zhodnotit.

Zákon silně omezuje možnosti, kam mohou stavební spořitelny vklady klientů ukládat, takže v dnešní době jsou tyto části bilance zpravidla ztrátové.

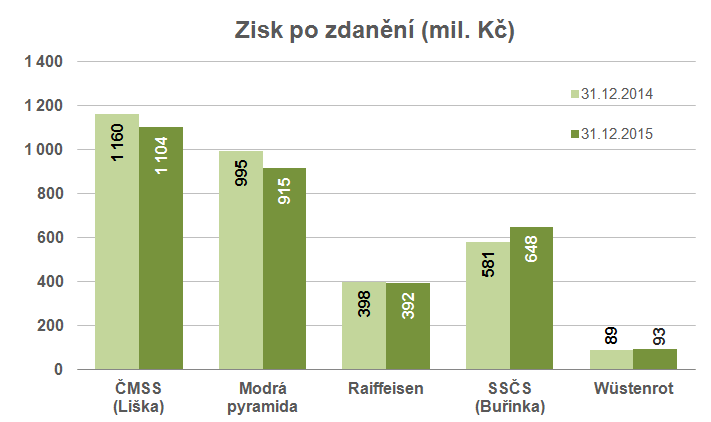

Zisk rostl jen Buřince a Wüstenrotu

Dlouhotrvající období nízkých úrokových sazeb se projevilo i na zisku. Tři z pěti stavebních spořitelen vykázaly nižší zisk než před rokem, pouze dvě (Buřinka a Wüstenrot) dosáhly meziročního zvýšení zisku.

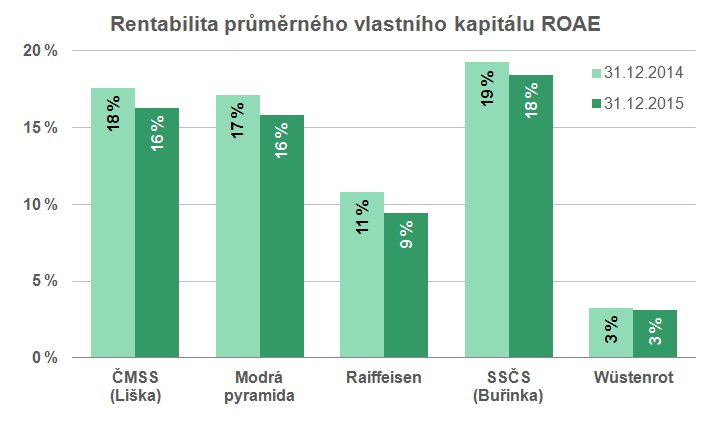

Podíváme-li se na zisk prostřednictvím poměrových ukazatelů, dostaneme trochu jiný obrázek. Rentabilita průměrného vlastního kapitálu (ROAE) poklesla u všech stavebních spořitelen. Buřinka, ČMSS a Modrá pyramida však vykázaly i přes tento pokles velmi dobré hodnoty (mezi 16 % a 18 %, průměrná hodnota za celý bankovní sektor v ČR je 16,84 %).

Hlavní ekonomické ukazatele stavebních spořitelen

Autor: Petr Kielar