Bude letos rekordní objem hypoték? A máme se radovat?

Podle ČNB je objem nových úvěrů na bydlení rekordní

Při analýze výsledků musíme být letos obzvláště obezřetní při výběru dat. Česká národní banka dělí nové kontrakty do dvou skupin:- nové úvěry (včetně navýšení) a

- ostatní nová ujednání

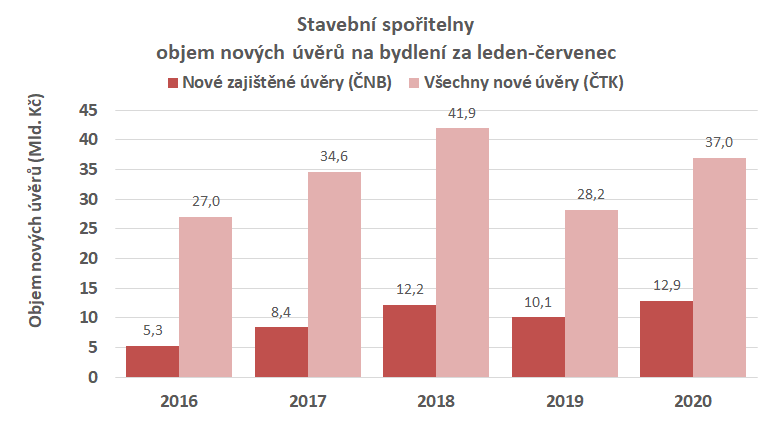

Bohužel jsou tyto údaje publikovány pouze pro úvěry zajištěné zástavním právem k nemovitosti (hypotéky). To je problém u stavebních spořitelen, kde objemy nezajištěných úvěrů tvoří sice menší, ale nikoli zanedbatelnou část nových obchodů. Ty však nejsou v tomto členění k dispozici.

Musíme se tedy omezit na nové zajištěné úvěry. Pro lepší srovnání jsou v následujícím grafu uvedeny kumulované hodnoty za prvních sedm měsíců letošního roku (měsíční údaje najdete v sekci statistik).

Co vidíme? Objemy nově poskytnutých zajištěných úvěrů za období leden až červenec je vyšší, než v posledních několika letech. Stavební spořitelny měly velmi úspěšný rok 2018, ale i ten by mohl být podle dosavadních čísel překonán.

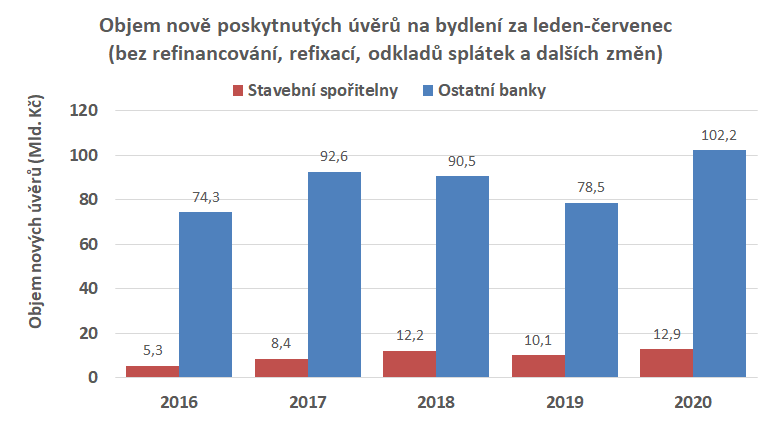

Optimistické jsou i údaje ČTK

Dalším zdrojem informací jsou údaje ČTK. Objem úvěrů je popsán jediným číslem, které zahrnuje refinancování, ale nikoli restrukturalizace úvěrů. Nenajdeme zde ani dělení na zajištěné a nezajištěné úvěry. Je to však údaj, který zahrnuje jak zajištěné tak i nezajištěné úvěry a současně je zde odfiltrována největší nepřesnost letošního roku, tedy nezahrnuje ujednání o odkladu splátek. Podívejme se tedy, jak vypadají objemy úvěrů podle ČTK za stejné období (leden až červenec) v posledních letech. V grafu jsou pro srovnání ponechány také údaje o nových zajištěných úvěrech podle ČNB.

Podle údajů ČTK sice letošní rok nesměřuje k rekordním hodnotám roku 2018, ale velmi se jim blíží. Rozhodně je oproti loňsku zřetelný růst.

Proč rostou objemy úvěrů, když ekonomové očekávají krizi?

První reakce na koronavirovou pandemii byla: ekonomika zpomalí, vzroste nezaměstnanost, přibude nesplácených úvěrů a lidé budou opatrnější. V nejisté době se nebudou se chtít zadlužit. Přesto sledujeme opak. Čím to je?Jedním z důvodů je regulace ČNB, která nejprve v říjnu 2018 zavedla ukazatele DTI a DSTI kterými museli žadatelé o úvěr na bydlení projít. To způsobilo nejprve růst nových úvěrů v roce 2018, kdy řada zájemců uspíšila své rozhodnutí a žádala o úvěr dříve, než vstoupí zpřísněná regulace v platnost. Poté nastal přirozeně úbytek nových úvěrů. Jednak v důsledku předchozího „předzásobení“ a také vlivem přísnější regulace. Někteří dlužníci prostě přísnějším sítem neprošli. Rok 2020 však začal oživením (ještě před příchodem pandemie) a v růstu pokračuje dodnes. Dodejme, že v dubnu a červnu ČNB podstatně zmírnila regulační limity. Kroky ČNB tedy rozhodně podporují pokles a následný růst úvěrových obchodů.

Od jara také klesají úrokové sazby. To vše (regulace ČNB i úrokové sazby) tedy nahrává růstu poptávky. Základní otázka však zůstává: jsou to dostatečně silné argumenty pro růst v dnešní nejisté době?

Čísla nám ukazují, že ano. I přes všudypřítomnou nejistotu a existující rizika objem nově poskytovaných úvěrů roste. Jen není jisté, zda je to růst zdravý. Nezaměstnanost je stále velmi nízká, odklad splátek je dosud v platnosti a banky jistě s napětím očekávají, kolik dlužníků bude po několikaměsíčních prázdninách pokračovat ve splácení. Jaké dopady budou mít protipandemická opatření, jak se promítnou do ekonomiky a jaké budou konečné důsledky, to vše se teprve ukáže.

Autor: Petr Kielar