Bude stavební spoření bez vstupního poplatku?

Stavebko bez limitů

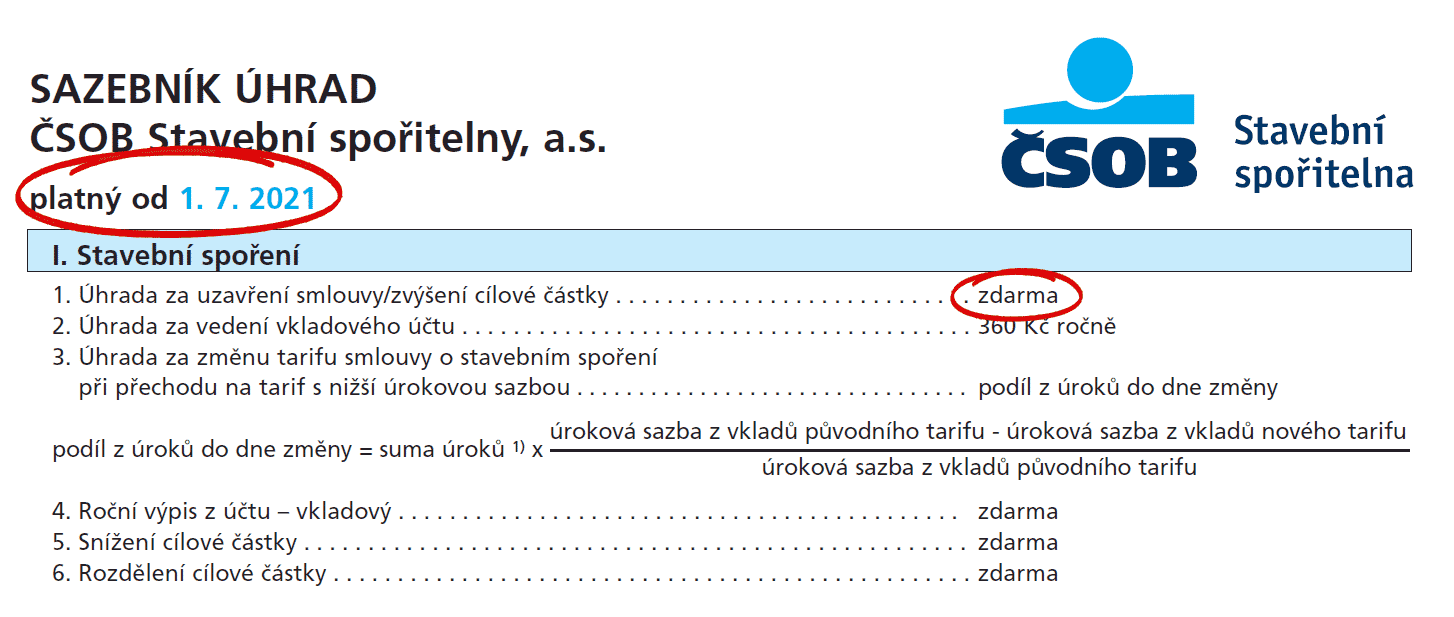

Především nutno hned zkraje přiznat, že o novince prozatím nevíme nic, kromě již zmíněného poplatku za uzavření smlouvy, který má být nulový. Věcný obsah zveřejněné zprávy ČSOBS je v následujících dvou větách tiskové zprávy ČSOBS:

A další důležitá informace které se mi dostalo zní, že ČSOBS se nechystá zavádět nové tarify. „Stavebko bez limitů“ tedy s největší pravděpodobností není nový tarif stavebního spoření, ale jen marketingově vhodnější výraz pro změnu sazebníku poplatků. Na druhé straně dosud nebyly zveřejněny všechny podrobnosti, takže vyčkejme. I tak jde o změnu skutečně zásadní.

Co znamená zrušení vstupního poplatku?

Poplatek za uzavření smlouvy je často diskutovaným tématem. Jeho výše se (až na drobné výjimky) od začátku stavebního spoření v roce 1993 nezměnila. U všech stavebních spořitelen činí jedno procento z cílové částky, některé stavební spořitelny mají tento poplatek navíc shora omezený. V případě ČSOBS je horní hranice poplatku 15 000 Kč.Jde jen o peníze

Poplatek tedy významně ovlivňuje zhodnocení vkladů a spořící klienti se jeho dopad snaží maximálně eliminovat. K tomu se nejčastěji používají dvě cesty:- Uzavření smlouvy s co nejnižší cílovou částkou, aby poplatek byl co nejnižší, nebo

- Vyčkání na „marketingovou akci“, v jejímž rámci je poplatek snížen.

| Porovnání aktuálních nabídek spoření jednotlivých stavebních spořitelen |  |

…a také jde o úroky

Zrušení vstupního poplatku se může odrazit i v úrocích, které stavební spořitelna platí svým spořícím klientům. Proč? Klient má úrokovou sazbu sjednanou ve smlouvě garantovanou na dobu nejméně šesti let. Tato doba však může být delší, pokud smlouva nesplní podmínky pro přidělení úvěru. V případě ČSOBS je přidělení podmíněno naspořením 35 % cílové částky a dosažením hodnotícího čísla. Obě podmínky závisí na cílové částce: čím vyšší bude cílová částka, tím později budou splněny podmínky pro přidělení úvěru. Stavební spořitelny velmi často využívají možnosti změny úrokové sazby a je obvyklé, že úrokovou sazbu na účtu stavebního spoření sníží, jakmile je to možné.Jak se projeví změna v sazebníku poplatků? Pokud nebude klienty držet zpátky vstupní poplatek, budou si moci zvolit vyšší cílovou částku. Tím si prodlouží dobu, po kterou jim stavební spořitelna bude muset držet původní úrokovou sazbu.

To by mohlo být pro stavební spořitelnu velmi bolestivé. Výše úroků, které by spořitelna zaplatila navíc, by totiž mohla ještě znásobit ztrátu příjmů, způsobenou zrušením poplatku. Na druhé straně si přiznejme, že jsme v jiné situaci, než před deseti (a více) lety. ČSOBS dnes úročí vklady dostatečně nízkou úrokovou sazbou (0,6 %), a všichni ekonomové vyhlížejí růst úrokových sazeb, takže potřeba dalšího snižování úroků „po šesti letech“ není příliš pravděpodobná. Přesto se jedná o detail, který může znamenat hodně peněz.

Stoupne zájem o úvěry ze stavebního spoření?

Je zde ještě jeden dopad, který se projeví až po několika letech a který je veskrze pozitivní. Jde o úvěry ze stavebního spoření. Ano, ty úvěry, kvůli kterým tady stavební spoření máme, a které se dnes poskytují jen jako jakýsi doplněk k překlenovacím úvěrům.Klasický (nebo spíše idylický) průběh stavebního spoření totiž vypadá tak, že zájemce uzavře smlouvu o stavebním spoření, bez vyhraněného konkrétního cíle. Po několika letech spoření potřebuje investovat do bydlení (opravit či koupit byt nebo dům). Má sice něco naspořeno, ale potřebuje více. Vzpomene si, že má smlouvu o stavebním spoření, na které má už něco naspořeno, ale k tomu si ještě může vzít úvěr ze stavebního spoření.

Tento model dnes nefunguje ze dvou důvodů: prvním jsou úrokové sazby, které jsou v případě úvěrů ze stavebního spoření pořád ještě vyšší, než sazby hypoték ostatních bank. Druhým důvodem je fakt, že klienti šetří na vstupním poplatku a volí si velmi nízké cílové částky. Když se po několika letech podívají na svou smlouvu o stavebním spoření, často zjistí, že naspořili téměř celou cílovou částku, takže objem možného úvěru je minimální Úvěr ze stavebního spoření je poskytován ve výši rozdílu mezi cílovou částkou a naspořenou částkou. .

Růst úrokových sazeb, který je v dohledu, může odstranit první důvod malého prodeje úvěrů ze stavebního spoření. A druhý důvod může padnout s odstraněním poplatku za uzavření smlouvy.

Co na to konkurence?

Ostatní stavební spořitelny budou nepochybně velmi bedlivě sledovat, jaké dopady bude mít tento krok ČSOBS. Na druhou stranu je pravda, že MONETA stavební spořitelna již podobný krok učinila již před několika měsíci. Formálně má sice stále poplatek za uzavření smlouvy ve svém sazebníku, ale online mohou mít smlouvu zdarma všichni zájemci starší 18 let, a při osobním sjednání u finančního poradce všichni od 24 do 55 let. A všichni ostatní mohou mít zdarma smlouvu s cílovou částkou 200 nebo 500 tis. Kč. Je to tedy komplikované, ale v zásadě je výsledek stejný: stavebko zdarma.Také ostatní stavební spořitelny pořádají poměrně často „marketingové akce“, v jejichž rámci lze získat smlouvu zdarma nebo se slevou. Přesto je krok Lišky velmi zásadní a nepochybně bude předmětem mnoha úvah.

Raiffeisenka s Buřinkou – dvě nabídky v čele

Změny se dějí

Jak vidno, odstranění poplatku za uzavření smlouvy je velká změna s mnoha důsledky. Ten nejviditelnější bude zřejmě diskutován nejvíce: stavební spoření bude pro klienty výhodnější a jednodušší. Na straně stavební spořitelny to však bude znamenat nezanedbatelný výpadek příjmů. Nevíme zda a jak bude tento finanční dopad kompenzován, nevíme ani, jak bude reagovat konkurence. Nelze vyloučit, že vydá stejným směrem, ale je možné, že bude nejprve sledovat, jak se novinka podepíše na výsledovce Lišky.Autor: Petr Kielar