ČNB zmírnila pravidla pro hypotéky, experti však velké oživení trhu nečekají

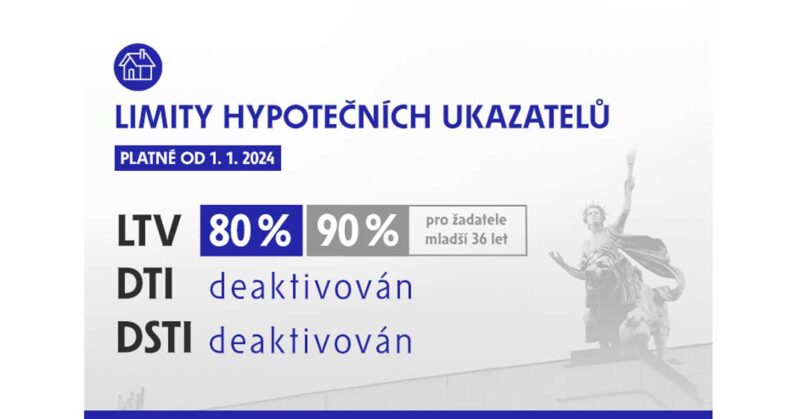

Limit celkového dluhu žadatele vyjádřený v násobcích jeho čistého ročního příjmu dosud byl 8,5, pro žadatele do 36 let 9,5. ČNB o jeho zrušení rozhodla kvůli tomu, že vyšší úrokové sazby omezují rizika související s úrovní příjmů žadatelů. Řízení těchto rizik tak může centrální banka ponechat přímo na poskytovatelích hypoték, uvedla členka bankovní rady Karina Kubelková.

Už od července přestala ČNB vyžadovat uplatňování limitu výše splátek dluhu k čistému měsíčnímu příjmu (DSTI). V platnosti tak zůstává pouze limit LTV, který stanovuje maximální poměr výše hypotečního úvěru vůči hodnotě zastavené nemovitosti. Nadále bude 80 procent, u žadatelů do 36 let 90 procent.

„Obecně vítáme deaktivaci ukazatele DTI, nicméně neočekáváme, že by sama o sobě způsobila výrazný růst prodejů hypoték, neboť tento ukazatel na maximální úrovni 8,5, eventuálně 9,5 pro klienty do 36 let, plní drtivá většina klientů,“ řekl manažer hypoték v Komerční bance Ondřej Šuchman. Nejvíce klientů mělo podle něj problémy spíše se splněním limitu splátek dluhu k čistému měsíčnímu příjmu (DSTI) a zástavní hodnotou nemovitosti (LTV).

Mluvčí České spořitelny Filip Hrubý předpokládá, že dnešní deaktivace regulace DTI bude mít podobný dopad jako uvolněni regulace DSTI, takže zvýší dostupnost hypoték zejména pro mladší klienty a také zvýší průměrnou výši hypotéky.

Ředitel sekce finanční stability ČNB Libor Holub uvedl, že po zrušení limitu DSTI vzrostl podíl hypoték, které ČNB považuje za rizikové, jejich objem ale nepředstavuje riziko pro stabilitu finančního systému. Ani po konci uplatňování limitu DTI nečeká ČNB hypoteční boom. „Podmínky pro poskytování hypotečních úvěrů budou nadále limitovány vysokými sazbami, navíc je ekonomika stále utlumená,“ řekl.

Bankovní rada dnes rovněž posoudila odolnost českého finančního sektoru, která podle ní zůstává vysoká. Bankovní sektor jako celek podle Holuba zatím nezaznamenal zvýšené úvěrové ztráty a zůstává ve velmi dobré kondici. Firmy a domácnosti však budou čelit složitým ekonomickým podmínkám i v roce 2024. „Potenciální dopady na jejich finanční zdraví budeme i nadále vyhodnocovat a situaci v bankovním sektoru pozorně sledovat,“ dodal.

Polovina produktivních Čechů má půjčku

Rezervu mají banky i další úvěrové instituce vytvářet jako ochranu proti rizikům, která plynou z nadměrného růstu úvěrů. V době růstu úvěrů by měly rezervu vytvářet, naopak při poklesu ekonomické aktivity doprovázené rostoucími úvěrovými ztrátami by měla být využita bankami pro krytí ztrát. Letos v dubnu dosáhla sazba proticyklické kapitálové rezervy vrcholu na 2,5 procenta. Od té doby ji ČNB dvakrát snížila, pokaždé o čtvrt procentního bodu.

Zpráva ČTK

Komentáře (0) ke článku

ČNB zmírnila pravidla pro hypotéky, experti však velké oživení trhu nečekají