Co dělají úrokové sazby nezajištěných úvěrů na bydlení?

Nezajištěné úvěry stavebních spořitelen

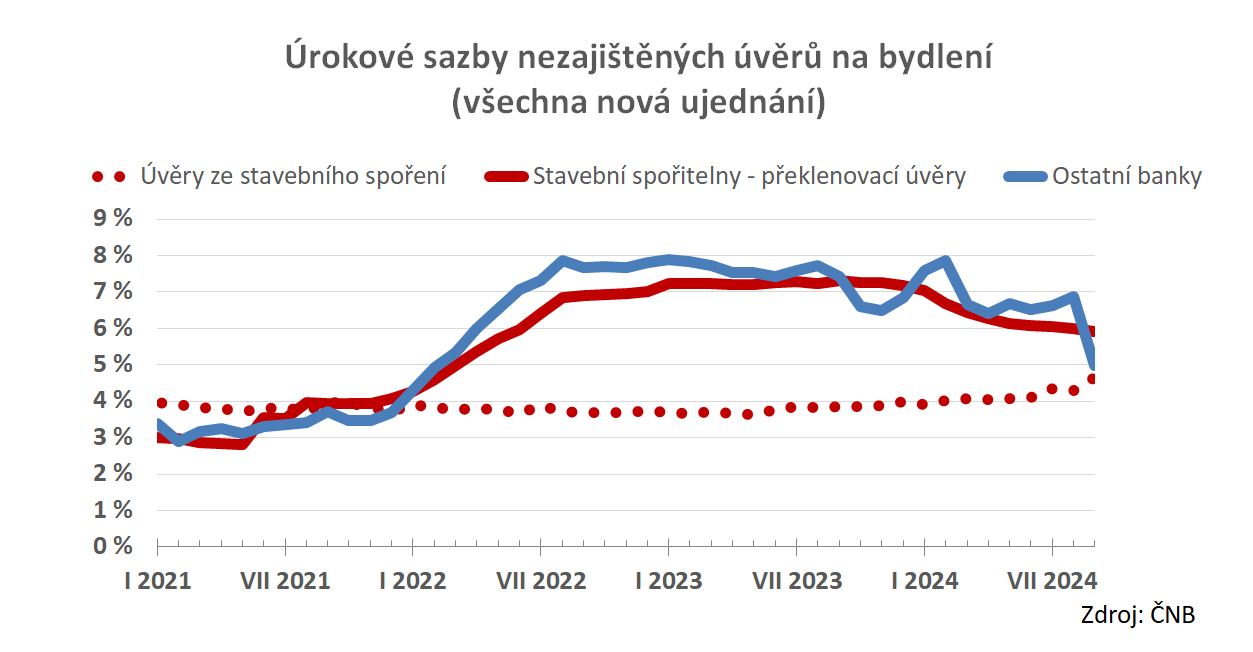

Stavební spořitelny mohou ze zákona poskytovat dva typy úvěrů. Úvěry ze stavebního spoření a překlenovací úvěry. Úvěry ze stavebního spoření mohou být díky státní podpoře výhodnější a jejich úroková sazba se až do začátku letošního roku držela pod čtyřmi procenty. Letos však sledujeme pomalý, ale stabilní růst. Ten v září nečekaně zrychlil, když průměrná sazba poskočila z 4,28 % v srpnu na 4,64 % v září.Úvěry ze stavebního spoření jsou z nejrůznějších důvodů na okraji zájmu. I přes velmi nízké úrokové sazby se objem poskytnutých úvěrů drží kolem 150 mil. Kč měsíčně (v září to bylo 158 mil. Kč), což je přibližně 5 % z objemu všech nezajištěných úvěrů stavebních spořitelen. Samy stavební spořitelny nemohou přímo ovlivňovat úrokové sazby poskytnutých úvěrů ze stavebního spoření, protože jejich sazby jsou regulované zákonem a jsou pevně sjednány ve smlouvě o stavebním spoření. Postupný růst sazeb kopíruje vývoj tarifních sazeb nových smluv o stavebním spoření, sjednaných před dvěma a více lety Úvěr ze stavebního spoření lze získat nejdříve dva roky po uzavření smlouvy o stavebním spoření. . Zářijový skok úrokových sazeb proto bude s největší pravděpodobností spíše statistickou odchylkou. Při malém objemu nových úvěrů může průměrnou hodnotu ovlivnit malé množství úvěrů s neobvyklou (v tomto případě vysokou) úrokovou sazbou. Dá se očekávat, že v dalších měsících bude tento skok korigován. Růst úrokových sazeb úvěrů ze stavebního spoření bude pokračovat, ale podstatně pomalejším tempem, než v září.

Nezajištěné úvěry ostatních bank

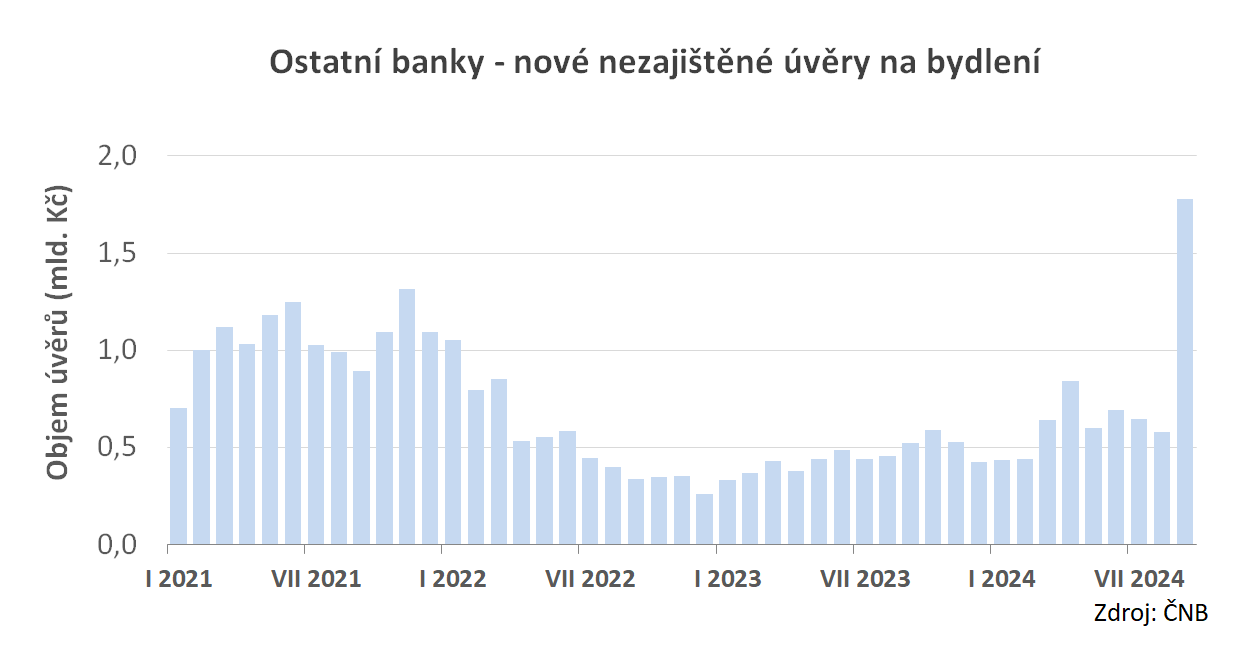

Za pozornost stojí také sazby nezajištěných úvěrů na bydlení ostatních bank. Tedy bank, které nejsou stavebními spořitelnami. Ty podle statistik ČNB skokově zlevnily z 6,89 % v srpnu na 4,97 % v září. To je obrovský rozdíl téměř dvou procentních bodů! Znamená to, že banky hromadně zlevňovaly?Není to pravděpodobné. Příčinu poklesu musíme hledat v metodice vykazovaných dat. ČNB u nezajištěných úvěrů na bydlení zahrnuje do průměru všechna ujednání týkající se úvěrových smluv. Vedle nových úvěrů sem patří také takzvaná „ostatní nová ujednání“, což jsou změny úvěrových smluv sjednaných v minulosti. Průměrují se tak sazby nově poskytnutých úvěrů se sazbami úvěrů sjednaných v minulosti. A protože před několika lety byly úrokové sazby podstatně nižší, mohou tato ostatní nová ujednání významně ovlivnit celkový výsledek.

U nezajištěných úvěrů na bydlení bohužel nemáme k dispozici podrobnější údaje, s jejichž pomocí bychom mohli ověřit skutečný stav. Vliv ostatních nových ujednání je však velmi pravděpodobný. Zejména když se podíváme na objemy poskytnutých úvěrů.

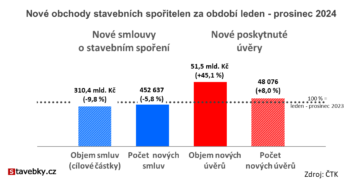

Podařilo se stavebním spořitelnám v roce 2024 stabilizovat obchodní výsledky?

Listopadová aktualizace bankovní statistiky již tyto odlehlé hodnoty neobsahuje. ČNB v některých případech mění publikované hodnoty i zpětně, což se pravděpodobně stalo.

Autor: Petr Kielar

Komentáře (0) ke článku

Co dělají úrokové sazby nezajištěných úvěrů na bydlení?