Co dělat, když neprojdete novými podmínkami ČNB pro poskytování hypoték?

Co obsahuje nové doporučení ČNB?

Vlastní doporučení je poměrně obsáhlé, ale nejdůležitější jsou následující tři základní podmínky:

- Výše úvěru nesmí překročit 80 % hodnoty nemovitosti, kterou je tento úvěr zajištěn. Poměr výše úvěru k hodnotě zastavené nemovitosti je označován jako LTV (Loan To Value).

- Celkový objem všech úvěrů dlužníka by neměl být vyšší, než devítinásobek jeho čistého ročního příjmu. Jedna osoba by tedy neměla dlužit více, než vydělá za devět let. Poměr objemu úvěrů k čistému ročnímu příjmu se označuje jako DTI (Debt To Income).

- Součet všech splátek všech úvěrů dlužníka by neměl překročit 45 % jeho čistého příjmu. Poměr výše splátek k čistému příjmu dlužníka se označuje jako DSTI (Debt Service To Income)

Splňujete podmínky ČNB?

Hodně se mluví a píše o dostupnosti či nedostupnosti hypoték podle tohoto nového doporučení. Hodně totiž závisí na konkrétní situaci. Pomocí jednoduchého kalkulátoru dostupnosti si může každý spočítat, na jak vysoký úvěr dosáhne. Tento kalkulátor zohledňuje doporučení ČNB a výsledkem je i stručný komentář k dané situaci. Samotná ČNB ilustruje dopad nového doporučení následujícím příkladem:Krok první: co nabídne konkurence?

Když chceme úvěr, je dobré zjistit si, co jednotlivé banky nabízejí. Zjistit si, co jednotliví konkurenti nabízejí se vyplatí u každé větší transakce a platí to i pro úvěry. Může se stát, že některá banka se bude zdráhat nám úvěr poskytnout i přesto, že jsme dlouhodobým klientem a jiná nám naopak ochotně půjčí.Pokud nám však více bank odmítne poskytnout úvěr v požadované výši, je to důvod k zamyšlení a k revizi našich plánů.

Krok druhý: opravdu potřebuji tak vysoký úvěr?

Vím, vypadá to jako hraběcí rada, ale je to důležitý krok, který nelze přeskočit. Pokud nám všechny oslovené banky odmítnou poskytnout úvěr, není dobré vymýšlet finty jak oblafnout zlou banku, a nemohu doporučit ani oslovovat různé „neoficiální“ (tedy neregulované) poskytovatele úvěrů. Mohlo by se vám to totiž povést. A získání úvěru v situaci, kdy nemám na splátky, je oblíbená vstupní brána do dluhové pasti. Vězte totiž, že existují i takoví poskytovatelé úvěrů, kteří počítají s tím, že dlužník nebude úvěr splácet, protože na sankčních poplatcích vydělají více. Sice jde o nezákonné praktiky, proti kterým se postižený dlužník může soudně bránit, ale život bez soudních sporů bývá klidnější.Proto se vyplatí oslovovat pouze banky, případně renomované finanční společnosti s dobrou pověstí. A když mi tito solidní poskytovatelé úvěrů odmítnou půjčit, je dobré zvážit, zda se nespokojím s menší částkou.

Krok třetí: jak získat vyšší úvěr?

Pokud nás banka neodmítne zcela, ale nabídne nám nižší úvěr, než požadujeme, máme několik možností řešení. Vždy záleží na tom, co je prvotní příčinou. Jedním důvodem může být nízká hodnota zajištění (zástavy), druhým důvodem příliš nízké příjmy. Rozebereme si to pěkně popořádku.Když nestačí hodnota zastavené nemovitosti

Jestliže máme zájem o úvěr většího objemu (několik set tisíc korun nebo více), banka bude požadovat jeho zajištění zástavní právem k nemovitosti. Přitom je běžné, že hodnota nemovitosti musí být vyšší, než je požadovaný úvěr. Tím se banka brání proti eventuálním rizikům. Chceme-li tedy kupovat nemovitost za 4 mil. Kč a tuto nemovitost také použijeme pro zajištění úvěru, banka nám půjčí nejvýše 3,6 mil. Kč, ale spíše jen 3,2 mil. Kč. Co když budeme potřebovat víc?Pokud ani předchozí dva kroky nevedou k cíli, můžeme se pokusit zlepšit zajištění úvěru jinou (další) nemovitosti. K zajištění totiž nemusíme použít pouze kupovanou nebo stavěnou nemovitost. Samozřejmě nejjednodušší je to v případě, kdy sami již nějakou nemovitost vlastníme. Může to být chata, stavební pozemek apod. Většinou ale nemáme takovou nemovitost k dispozici a nezbývá než obrátit se na příbuzné, přátele a známé. Když nám naši blízcí věří, že budeme schopni úvěr splácet, mohou se uvolit a poskytnout vlastní nemovitost k zajištění úvěru. Pro zajištění úvěru je možno použít více nemovitostí, jejich hodnoty se sčítají a mohou nám pomoci k získání potřebné částky.

Je to však přirozeně velmi citlivá záležitost, protože pokud bychom úvěr v budoucnu nespláceli, vaši přátelé riskují, že přijdou o střechu nad hlavou!

Když máme příliš nízký příjem

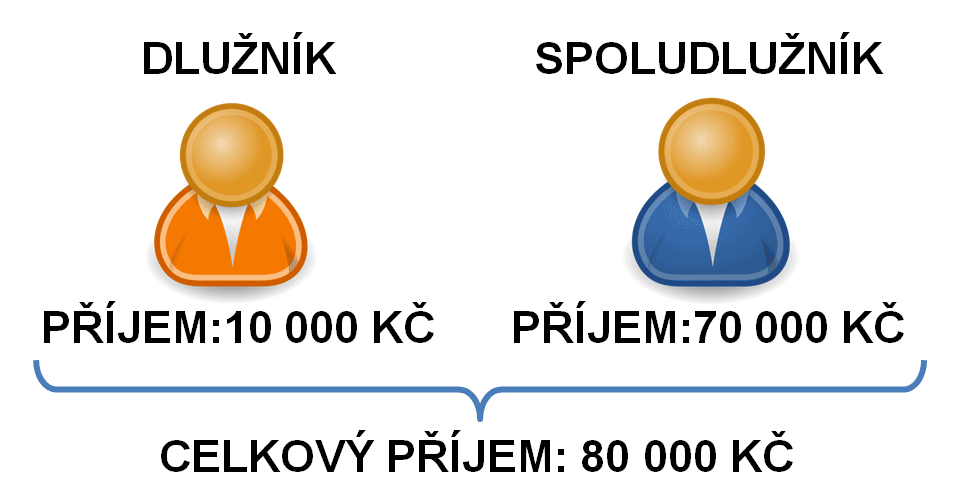

Může se stát, že zajištění úvěru máme v pořádku, ale banka nám nechce půjčit proto, že nevěří, že s našimi příjmy budeme schopni úvěr splácet. Pokud jsme si dostatečně jisti tím, že jsme si naši finanční situaci dobře zvážili, můžeme opět zkusit hledat pomoc u blízkých osob. Nedostatečné příjmy je možno řešit pomocí spoludlužníků.Spoludlužník je osoba, která bude společně s námi dlužníkem našeho úvěru. To je samosebou vážná věc a dotyčná osoba musí mít ve vás velkou důvěru, že budete úvěr splácet. Protože v opačném případě může banka požadovat dlužné splátky po něm!

Banky zpravidla posuzují příjmy a výdaje všech dlužníků dohromady. Pokud tedy máme nízké příjmy a přičteme k nim příjmy dalšího spoludlužníka, můžeme se dostat na hodnoty požadované bankou. Ale pozor, sčítají se nejen příjmy všech dlužníků, ale i jejich výdaje! Pokud má spoludlužník kromě vysokých příjmů také vysoké výdaje (např. sám splácí úvěr), může hodnocení bonity naopak zhoršit.

Dvakrát měř a jednou řež!

Získání spoludlužníka, který nám pomůže s prokázáním dostatečných příjmů, nebo jiné osoby, která nám dá k dispozici nemovitost pro doplnění zajištění našeho úvěru, je delikátní záležitost. K podobným krokům bychom měli sahat skutečně jen v situaci, kdy jsme si dostatečně jisti naší schopností úvěr splácet. Jinak riskujeme nejen problémy s bankou, ale i narušení našich sociálních vazeb. Proto je třetí krok skutečně až ten poslední, který učiníme až poté, co první dva kroky nepřinesly úspěch a jsme pevně přesvědčeni o tom, že svým budoucím závazkům dostojíme.Autor: Petr Kielar