Co je a co není úvěr ze stavebního spoření

Jaké úvěry poskytují stavební spořitelny?

Zákon o stavebním spoření z velmi dobrých důvodů omezuje obchody stavebních spořitelen. Stavební spořitelny tak mohou poskytovat pouze tři typy úvěrů:- Úvěry ze stavebního spoření podle § 5 odst. 2 zákona.

- Překlenovací úvěry podle § 5 odst. 5 zákona.

- Takzvané komerční úvěry (úvěry osobám, jejichž výrobky a poskytované služby jsou určeny pro uspokojování bytových potřeb) podle § 9 odst. 1a zákona.

Pro souhrnné označení všech úvěrů které stavební spořitelny poskytují je nutno použít sousloví typu úvěry poskytované stavebními spořitelnami nebo úvěry stavebních spořitelen.

ÚVĚRY ZE STAVEBNÍHO SPOŘENÍ

+ PŘEKLENOVACÍ ÚVĚRY

(+ KOMERČNÍ ÚVĚRY)

Co je úvěr ze stavebního spoření

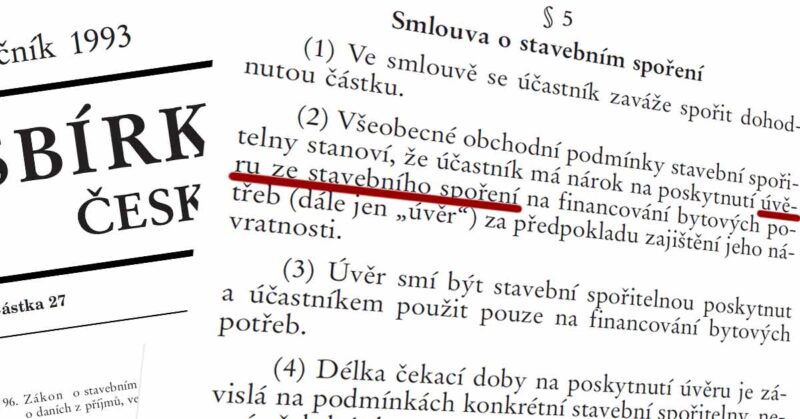

Pojem úvěr ze stavebního spoření je definován v zákoně o stavebním spoření (§ 5 odst. 2). Někdy se mu také říká přidělený úvěr, řádný úvěr nebo stavební úvěr. Pro jeho získání je nutno nejprve nějakou dobu spořit (nejméně dva roky), zato má výhodnou úrokovou sazbu.

- Pro jeho získání je nutno nejprve nějakou dobu spořit. Čekací doba na úvěr je ze zákona nejméně dva roky, podmínky se u jednotlivých stavebních spořitelen liší.

- Úroková sazba úvěru ze stavebního spoření smí být maximálně o 3 procentní body vyšší, než je úročení vkladů na účtu stavebního spoření. Když spořitelna úročí vklady jedním procentem, smí být úroková sazba úvěru ze stavebního spoření nejvýše 4 %. Stavební spořitelny někdy k základní nízké úrokové sazbě přidávají různé úrokové bonusy, které se však pro tyto účely nezapočítávají. Takže i při úrokové sazbě 1 % s úrokovým bonusem +2 % je stále úroková sazba úvěru ze stavebního spoření nejvýše 4 %.

- Úroková sazba úvěru ze stavebního spoření je sjednána již ve smlouvě o stavebním spoření. Již při uzavření smlouvy tedy víme, jak drahý (nebo levný) bude náš úvěr (pokud jej využijeme).

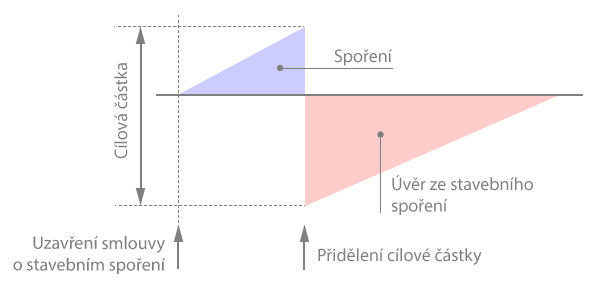

- Výše úvěru je omezená. Jeho maximální výše je rozdíl mezi cílovou částkou a naspořenou částkou. Když na smlouvě s cílovou částkou 300 tis. Kč naspoříme 100 tis. Kč, můžeme si vzít úvěr nejvýše 200 tis. Kč.

Když si smlouvu nesjednáme s dostatečným předstihem, nebo když se ukáže, že budeme úvěr potřebovat o něco dříve, můžeme využít překlenovací úvěr.

Co je překlenovací úvěr

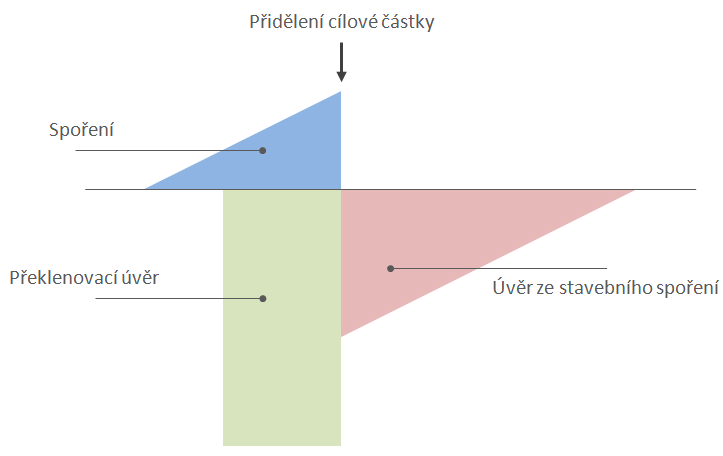

Původní myšlenka překlenovacího úvěru byla: Co když si naplánuji úvěr ze stavebního spoření a pak se ukáže, že budu peníze potřebovat o měsíc nebo o rok dříve? Úvěr ze stavebního spoření se dá uspíšit jen velmi obtížně. Pro tyto účely slouží překlenovací úvěr. Tento úvěr poskytne stavební spořitelna k překlenutí doby do získání úvěru ze stavebního spoření.Princip je patrný z následujícího obrázku. V polovině spoření zjistíme, že potřebujeme peníze a nemůžeme čekat na úvěr ze stavebního spoření. Stavební spoření běží dál, a peníze získáme z překlenovacího úvěru (na obrázku zeleně). Překlenovací úvěr nesplácíme, platíme jen měsíční úrok. Současně ale pokračuje smlouva o stavebním spoření. Jakmile získáme nárok na úvěr ze stavebního spoření, je překlenovací úvěr splacen přidělenou cílovou částkou. Část je splacena naspořenou částkou, zbytek úvěrem ze stavebního spoření. Proto nesmí být překlenovací úvěr vyšší, než je cílová částka. Po přidělení pak splácíme úvěr ze stavebního spoření.

Během loňského roku však došlo k podstatné změně úrokových sazeb. Zatímco úvěry ze stavebního spoření mají stále průměrnou úrokovou sazbu kolem 3,7 %, úrokové sazby překlenovacích úvěrů prudce vzrostly a dnes se pohybují kolem 6 % (u nezajištěných úvěrů ještě výše).

Jaké jsou tedy hlavní rysy překlenovacího úvěru?

- Překlenovací úvěr je možno získat kdykoli během fáze spoření. Nejdříve tedy bezprostředně po uzavření smlouvy o stavebním spoření.

- Úroková sazba překlenovacího úvěru není nijak regulována, zpravidla odpovídá tržním úrokovým sazbám jiných úvěrů na bydlení.

- Výše překlenovacího úvěru nesmí být vyšší než je cílová částka související smlouvy o stavebním spoření.

Zajištěné a nezajištěné

Jak úvěry za stavebního spoření tak i překlenovací úvěry mohou (ale nemusí) být zajištěny zástavním právem k nemovitosti, čili hypotékou. Takže i úvěr ze stavebního spoření může být hypoteční úvěr. Při čtení statistik je tedy dobré mít na paměti, že celkem máme čtyři kategorie úvěrů stavebních spořitelen:- zajištěné úvěry ze stavebního spoření

- nezajištěné úvěry ze stavebního spoření

- zajištěné překlenovací úvěry

- nezajištěné překlenovací úvěry

Autor: Petr Kielar

Komentáře (0) ke článku

Co je a co není úvěr ze stavebního spoření