Co je dobré vědět o cílové částce?

25.2.2015 |

Foto: zirconicusso na FreeDigitalPhotos.net

Cílová částka – nejdůležitější parametr smlouvy

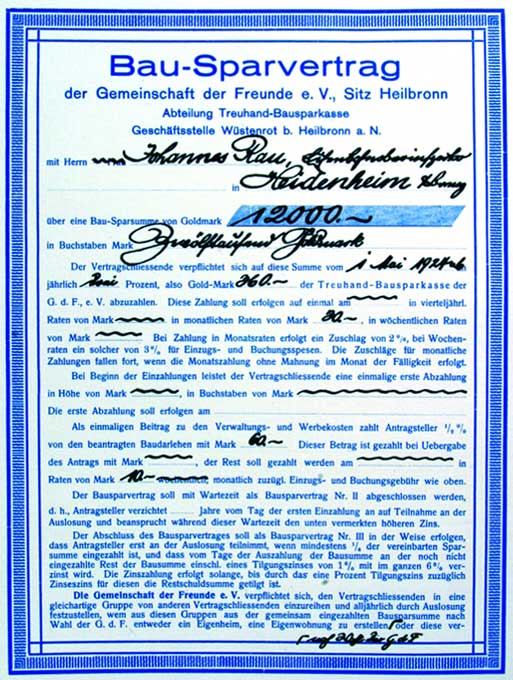

Cílová částka provází stavební spoření již od počátku. I historicky první smlouva o stavebním spoření (viz obr) má uvedenou cílovou částku 12000 Marek.

Poplatky

První, s čím se klient stavební spořitelny setká, je poplatek za uzavření smlouvy. Ten je obvykle jedno procento z cílové částky. Při cílové částce 300 000 Kč tedy na počátku spoření zaplatíme jednorázový poplatek 3000 KčMěsíční úložka

Také výše měsíční úložky se stanovuje podle cílové částky. Každá stavební spořitelna má jiné podmínky, ale obvyklá výše měsíčního vkladu se pohybuje mezi 0,5 až 1,0 % cílové částky. Pro cílovou částku 300 000 Kč je to tedy 1500 až 3000 Kč.Stejné pravidlo jako pro měsíční úložku, platí také pro splátku úvěru ze stavebního spoření. I ta se stanovuje podle cílové částky.

Čekací doba na přidělení úvěru

Úvěr ze stavebního spoření, který je úročen pevnou úrokovou sazbou, je možno získat až poté, co klient naspoří určitou částku a dosáhne předepsaného hodnotícího čísla. Oba tyto parametry rovněž závisí na cílové částce. Částka, kterou je třeba naspořit, je obvykle kolem 40 % cílové částky, tedy pro cílovou částku 300 000 Kč je nutno naspořit 120 000 Kč. Hodnotící číslo je parametr, který se počítá podle vzorce stanoveného stavební spořitelnou. I v tomto vzorci najdeme cílovou částku.Výše úvěru

Nejen čekací doba na přidělení, ale i samotná výše úvěru ze stavebního spoření závisí na cílové částce. Přidělením je možno získat úvěr ve výši rozdílu mezi cílovou částkou a naspořenou částkou. Pokud je při cílové částce 300 000 Kč potřeba naspořit 40 % cílové částky (tedy 120 000 Kč), pak je možno získat úvěr nejvýše 60 %, tedy 180 000 Kč. Pokud je naspořeno více, je úvěr nižší.Pokud je potřeba získat úvěr dříve, je možno čerpat překlenovací úvěr. Ten slouží pro překlenutí doby do přidělení úvěru ze stavebního spoření. Překlenovací úvěr je možno čerpat do výše cílové částky. Jakmile je přidělen úvěr ze stavebního spoření, je překlenovací úvěr splacen naspořenou částkou i přiděleným úvěrem, což dá dohromady opět cílovou částku.

Jak zvolit cílovou částku?

Správná volba cílové částky závisí na konkrétní situaci. Jinou cílovou částku bude volit ten, kdo chce pouze spořit a jinou cílovou částku zvolí klient, který chce rekonstruovat dům.Pokud chceme úvěr

Klient, který plánuje financovat pomocí stavebního spoření své bytové potřeby, by měl stanovit cílovou částku tak, aby byla ve výši prostředků, které chce na financování použít. Přitom není velký rozdíl v tom, zda pro financování bude použit přidělený úvěr ze stavebního spoření nebo překlenovací úvěr. Vždy bude k dispozici cílová částka.Pokud chceme jen spořit

Klient který chce pouze spořit a nepočítá s úvěrem, by měl cílovou částku nastavit tak, aby byla o něco vyšší než částka, kterou plánuje naspořit za stanovenou dobu – obvykle za šest let. Potřebné hodnoty je možno zjistit z porovnání nabídek stavebních spořitelen, nebo pomocí kalkulátoru stavebního spoření. Příliš vysoká cílová částka znamená zbytečně vysoký poplatek za uzavření smlouvy. Naopak příliš nízká cílová částka znamená riziko přespoření (není možno naspořit více, než je cílová částka).Doporučuje vám finanční poradce podezřele vysokou cílovou částku? Zpozorněte!

Dobrý finanční poradce radí ve prospěch klienta. Vždy se však může najít někdo, kdo si více hledí vlastní kapsy. Finanční poradci získávají za sjednání smlouvy provizi, jejíž výše závisí také na cílové částce. Proto zpozorněte, pokud vám někdo doporučuje vysokou cílovou částku a není schopen toto doporučení srozumitelně zdůvodnit.Autor: Petr Kielar

SDÍLEJTE ČLÁNEK