Co naznačují květnové výsledky stavebních spořitelen?

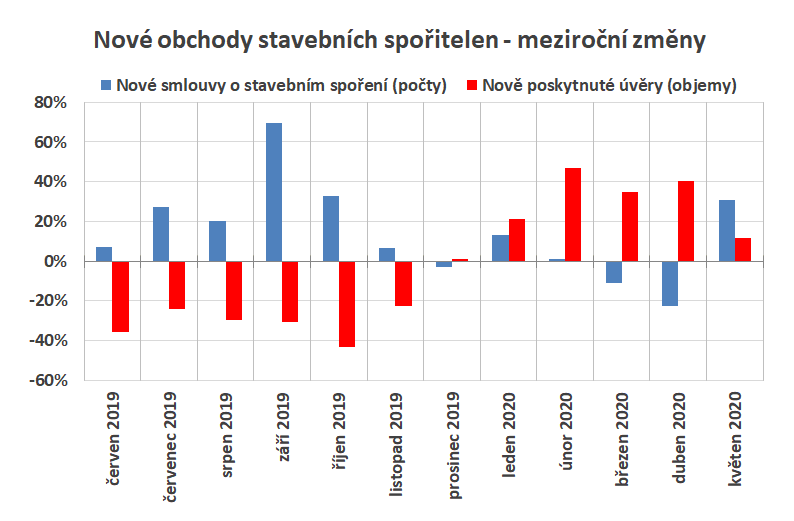

Ze souhrnných dat by se mohlo zdát, že se nic dramatického neděje a vše se vyvíjí pozitivně. Objem nových smluv roste sice málo, ale přece, a objem nově poskytnutých úvěrů je téměř o třetinu vyšší, než před vloni. Co víc si přát?

Inu, bylo by skvělé, kdyby tento trend pokračoval. Ale asi to nebude tak jednoduché. Začněme úvěry: za prvních pět měsíců je kumulativní růst o 31 % velmi pěkný, ale v květnu již vidíme zpomalení růstu. V samotném měsíci květnu bylo poskytnuto „jen“ o 12 % více úvěrů než před rokem. Jistě není správné dělat dalekosáhlé závěry z jedné hodnoty, ale je velmi pravděpodobné, že zájem o úvěry ochladne a že toto ochlazení přijde s určitým zpožděním za koronavirovou karanténou. Nějakou dobu trvá, než se žádost o úvěr vyřídí a ještě delší dobu si vyžádá rozhodnutí jednotlivých klientů. Od rozhodnutí „zlepším si své bydlení“ k uzavření úvěrové smlouvy je dlouhá cesta a my nevím přesně jak dlouhá ve skutečnosti je a s jakým zpožděním se koronavirová krize projeví v úvěrových obchodech. Zpoždění dvou až tří měsíců se však zdá býti přiměřené a proto mohou být květnové výsledky předzvěstí očekávaného poklesu. Více však uvidíme za měsíc. Důležité je nejen to, kdy propad přijde, ale také jak bude hluboký a hlavně: jak dlouho bude trvat.

Stavební spoření ve znamení výprodejů

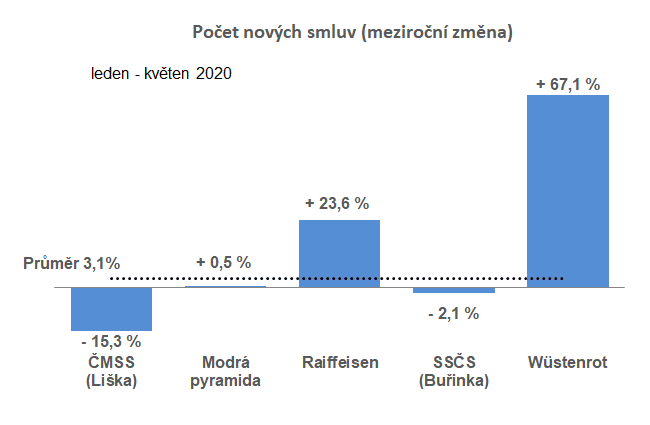

Nicméně pozitivní výsledky hlásí i další spořitelny. Přibližně 50% meziroční růst za měsíc květen hlásí také RSTS (+55 %) a MPSS (+50 %). I tyto dvě stavební spořitelny končily v květnu poplatková zvýhodnění, takže i zde mohl zahrát určitou roli výprodejový efekt.

Kromě výprodejů však nepochybně hraje svou roli skutečnost, že úrokové sazby na spořicích účtech klesají a tím se ještě více zvyšuje rozdíl mezi zhodnocením vkladů u stavebních spořitelen a ostatními bankovními produkty.

Zájem o úvěry klesá

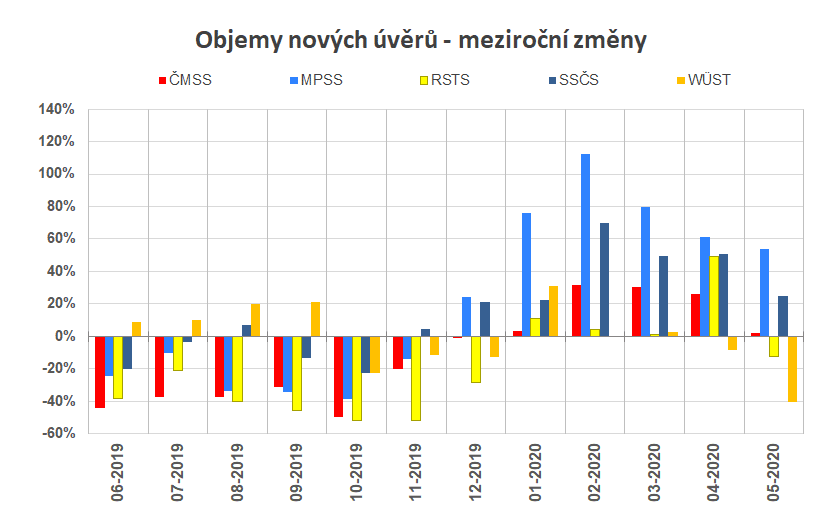

Obrázek za jednotlivé měsíce však vyhlíží o poznání hůře. Modrá pyramida sice i v květnu roste o 54 % a Buřinka o 25 %, ale klesající trend je zde patrný. Jako negativní signál vnímám i květnový pokles Wüstenrotu (-40 %). Wüstenrot totiž poskytuje především úvěry bez zajištění zástavním právem k nemovitosti (to lze snadno odvodit z nízké průměrné výše úvěru). Je velmi pravděpodobné, že právě nezajištěné úvěry se rozhodují i vyřizují rychleji, a prodleva mezi nástupem krize a jejím projevem v nových obchodech bude nejkratší. Pokud je tato úvaha správná, pak by se na výsledcích Wüstenrotu mohla krize projevit nejrychleji.

Autor: Petr Kielar