Co ukazuje březnová bankovní statistika ČNB

28. 4. 2023 | Jaké pozitivní a negativní trendy ukazuje březnová bankovní statistika? Vývoj úrokových sazeb a objemů hypoték i dalších zajímavých ukazatelů.

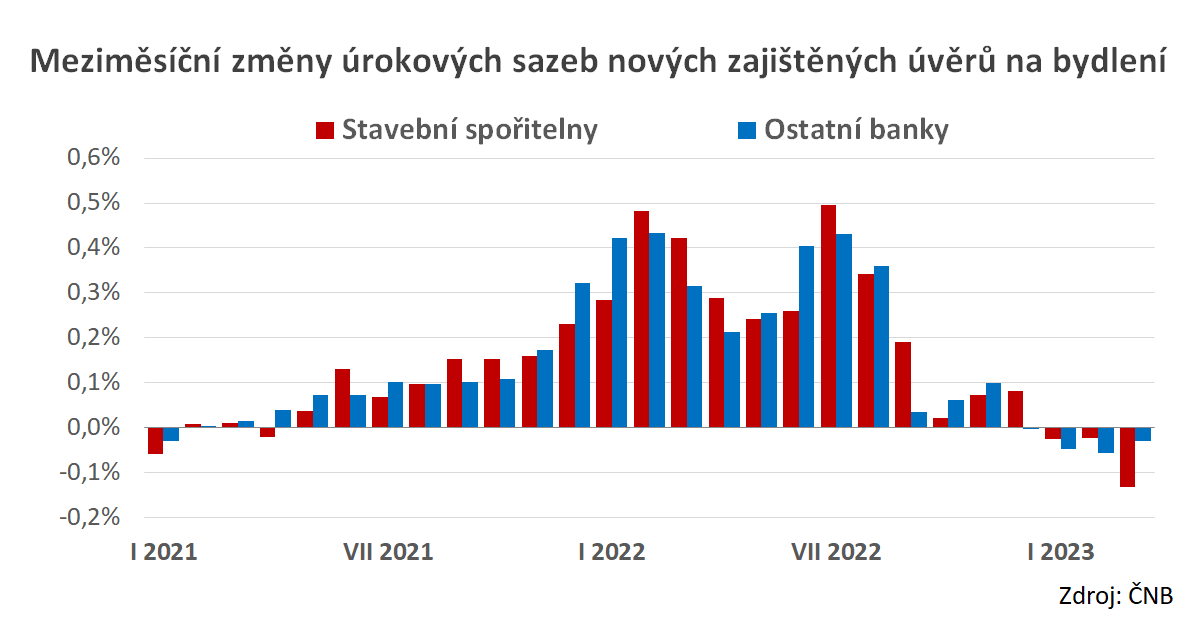

Česká národní banka dnes zveřejnila březnovou bankovní statistiku. Také v březnu pokračoval spíše symbolický pokles úrokových sazeb hypoték, který se dále projevil mírným růstem objemu poskytnutých úvěrů. Pokračuje dynamický růst objemu úvěrů ze stavebního spoření, které těží z výhodných úrokových sazeb.

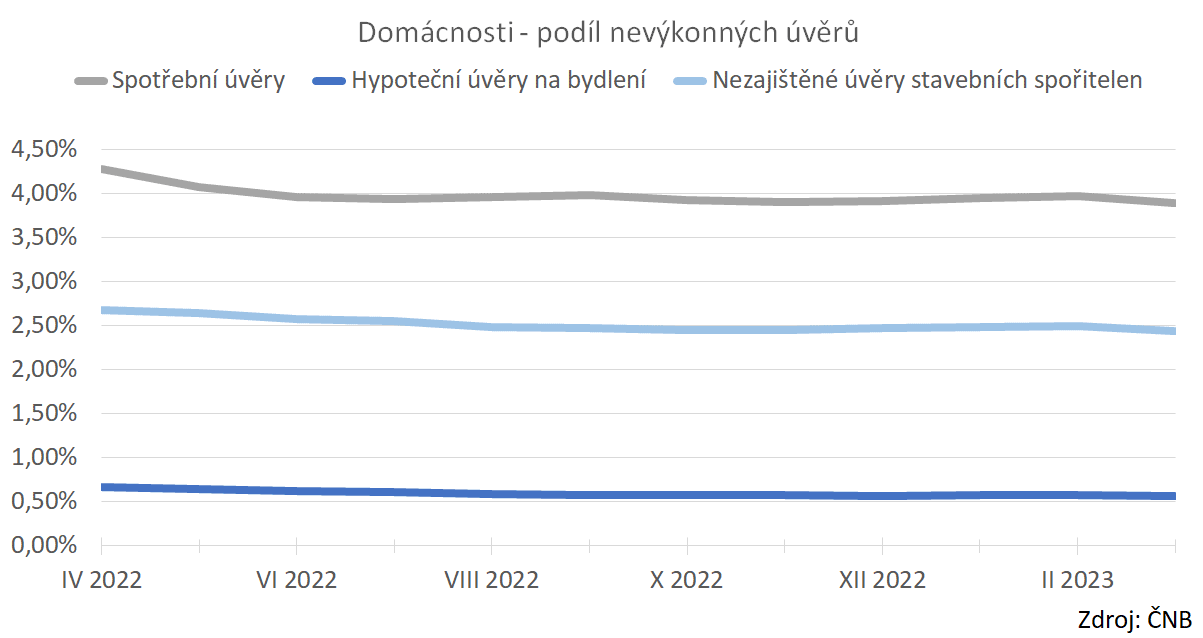

Stále pozitivně se vyvíjí podíl nevýkonných úvěrů který zůstává na nízkých hodnotách a odráží velmi dobrou platební morálku dlužníků. Negativním trendem je pokračující odliv depozit ze stavebních spořitelen.

Přehledné údaje o úvěrech na bydlení

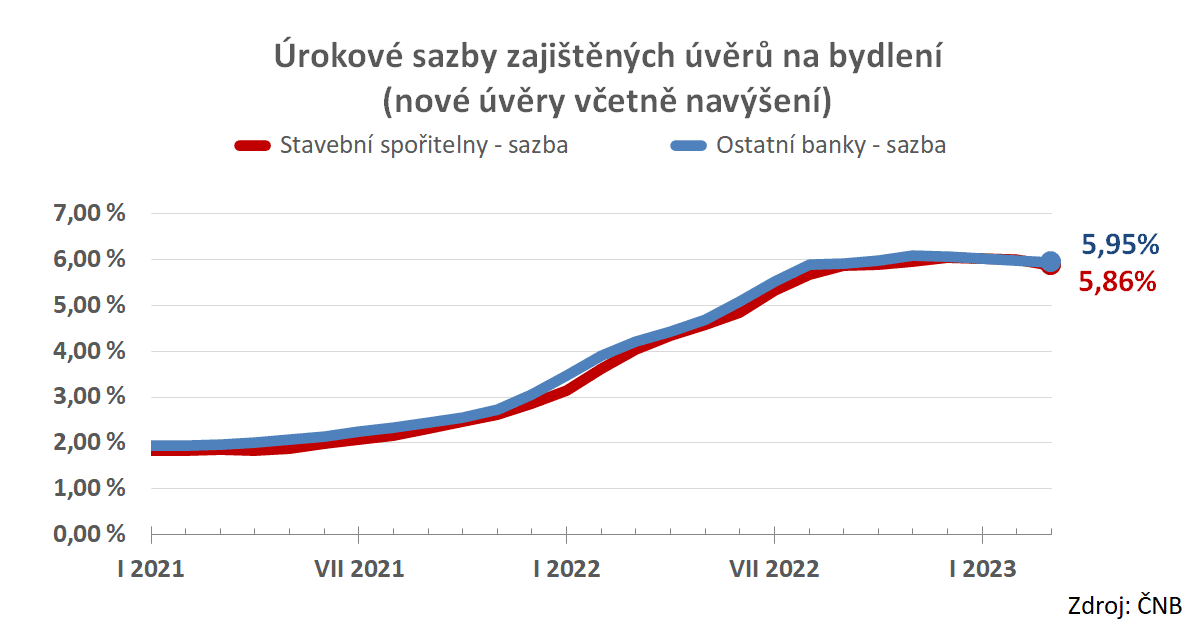

Úrokové sazby zůstávají pod šesti procenty

Úrokové sazby hypoték – ať už těch poskytovaných stavebními spořitelnami nebo jinými bankami – zůstávají pod úrovní šesti procent. Převažuje sice klesající, ale na druhou stranu velmi mírný trend. Úrokové sazby se sice drží pod úrovní šesti procent, ale na druhé straně nejeví ambice se od této hodnoty příliš vzdálit.

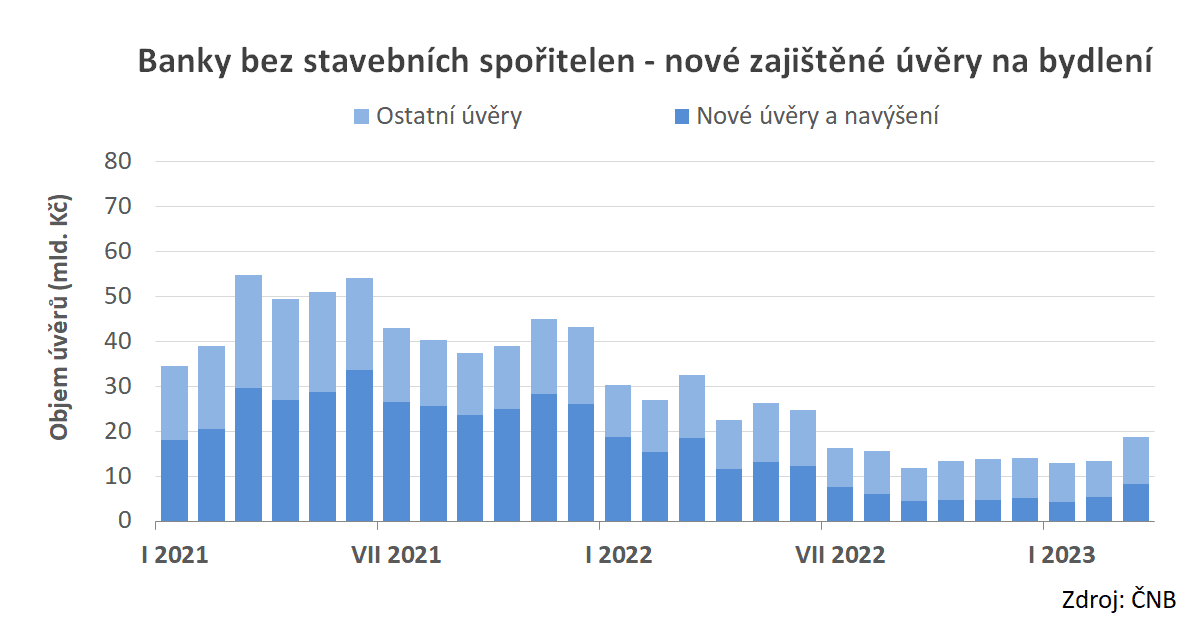

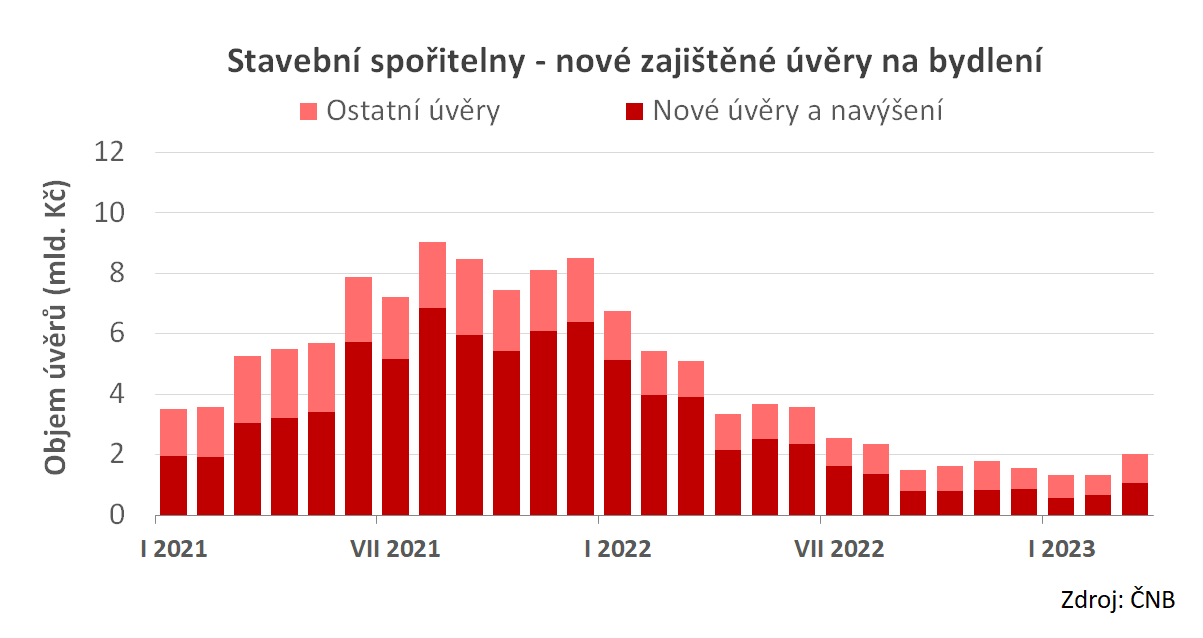

Objemy hypoték začínají růst

Zatímco v únoru objemy nových hypoték spíše stagnovaly, v březnu již vidíme pozitivní posun vzhůru. Meziroční propad se sice stále počítá v desítkách procent, ale ve srovnání s únorem poskytly stavební spořitelny o 64 % více úvěrů, ostatní banky pak zaznamenaly růst o 54 %.

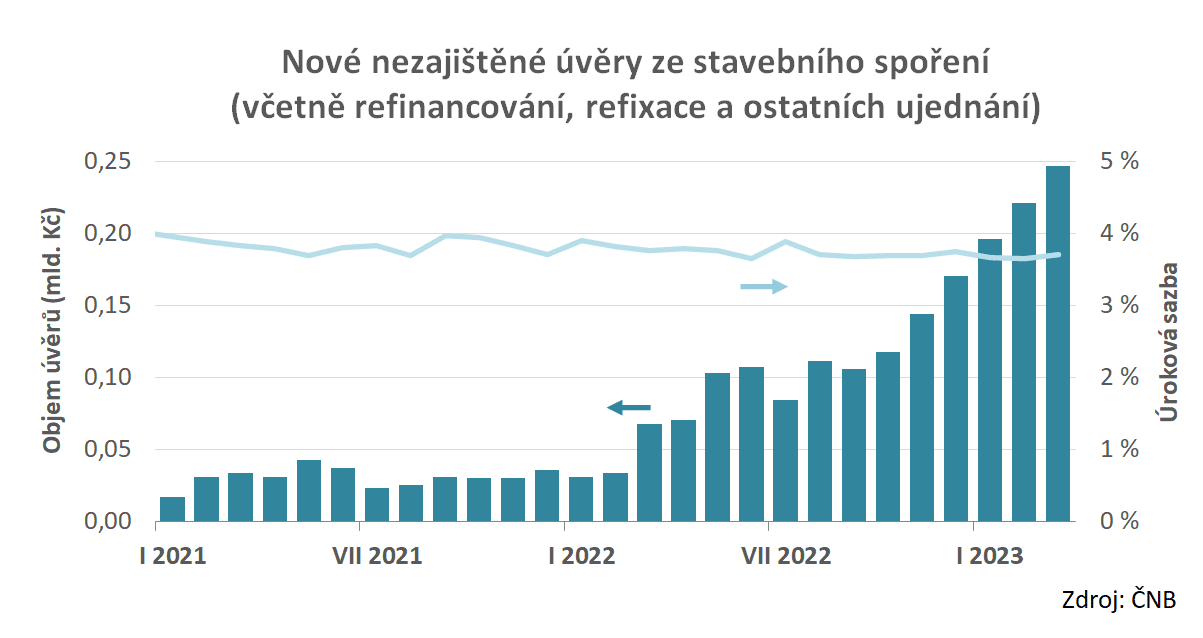

Úvěry ze stavebního spoření

Úrokové sazby úvěrů ze stavebního spoření zůstávají bezpečně pod čtyřmi procenty, v březnu byla průměrná sazba 3,71 %. To se projevuje i v sílícím zájmu o tento typ úvěrů. V březnu je stavební spořitelny poskytly v objemu 247 mil. Kč, což je téměř čtyřnásobek objemu v loňském březnu a více než sedminásobek hodnoty v březnu 2021.Úvěry ze stavebního spoření i přes rychlý růst tvoří jen malou část úvěrů stavebních spořitelen. I nadále převládají překlenovací úvěry. Nutno také dodat, že ČNB zveřejňuje pouze údaje o nezajištěných úvěrech ze stavebního spoření. U zajištěných úvěrů (hypoték) stavebních spořitelen nemáme žádné informace o tom, jakou část tvoří úvěry ze stavebního spoření a jak se na celku podílí úvěry překlenovací. Je ale pravděpodobné, že u hypoték bude podíl úvěrů ze stavebního spoření blízký nule.

Nevýkonných úvěrů je méně než před měsícem

Navzdory složité ekonomické situaci zůstává morálka dlužníků na velmi vysoké úrovni. V březnu klesl nejen podíl nevýkonných úvěrů na celkovém objemu pohledávek, ale i jejich absolutní výše. A to jak u hypoték a nezajištěných úvěrů stavebních spořitelen, tak i u spotřebních úvěrů.Již tradičně jsou nejlepšími dlužníky klienti s hypotékou. U nich je podíl nevýkonných úvěrů jen 0,57 %. Ve srovnání s předcovidovým obdobím je to téměř polovina.

Podařilo se stavebním spořitelnám v roce 2024 stabilizovat obchodní výsledky?

V loňském roce se stavební spořitelny vyrovnávaly s důsledky vnějších impulzů. Výsledky roku 2024 ukazují, jak se s nimi stavební spořitelny vypořádaly.

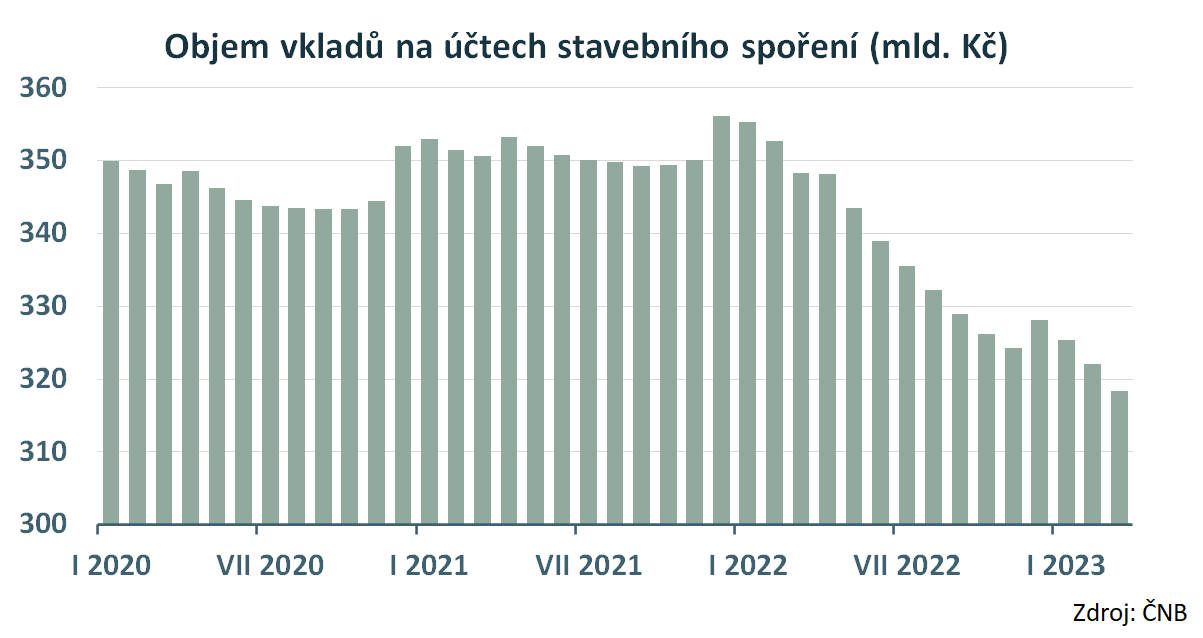

Vklady na účtech stavebního spoření

Pokračuje pokles vkladů na účtech stavebního spoření. Odliv depozit pokračuje podobným tempem jako v loňském roce. V dubnu lze díky státní podpoře očekávat stagnaci, v dalších měsících bude pokles pokračovat. Důvodem jsou vysoké úrokové sazby na trhu, které motivují střadatele k ukončení smluv po uplynutí šestileté vázací lhůty. Na těchto smlouvách jsou obvykle nízké úrokové sazby, takže se vyplatí starou smlouvu ukončit a buď uzavřít novou smlouvu o stavebním spoření, nebo stavební spoření opustit zcela. Také aktuální diskuse o budoucnosti státní podpory vnáší nejistotu, která stabilitě neprospívá.

Autor: Petr Kielar

SDÍLEJTE ČLÁNEK

Komentáře (0) ke článku

Co ukazuje březnová bankovní statistika ČNB