Co ukazuje červencová bankovní statistika?

1. 9. 2022 | Úrokové sazby úvěrů rostou, zájem o úvěry klesá. Stagnace úvěrů ze stavebního spoření prozrazuje nešťastnou strukturu klientů a vysvětluje odliv depozit ze stavebních spořitelen.

Česká národní banka zveřejnila pravidelnou měsíční bankovní statistiku. Co vidíme nového? Úrokové sazby úvěrů na bydlení pokračují v růstu, s tím klesají i objemy nových úvěrů. Výjimku tvoří úvěry ze stavebního spoření, které mají úrokové sazby fixované v okamžiku uzavření smlouvy o stavebním spoření. Jejich sazba se stále drží pod čtyřmi procenty, jejich objem však (trochu paradoxně) neroste. Podíl nevýkonných úvěrů ukazuje, že dlužníci své závazky ještě stále splácejí velmi dobře. Nedobrou zprávou je naopak informace o dalším poklesu vkladů na účtech stavebního spoření.

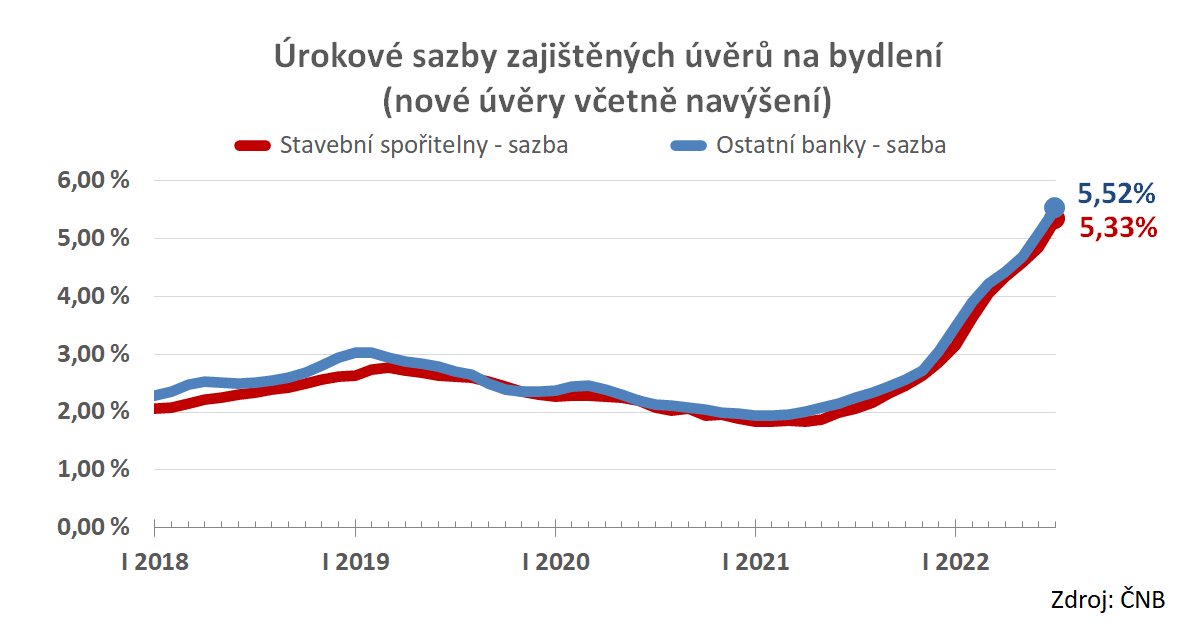

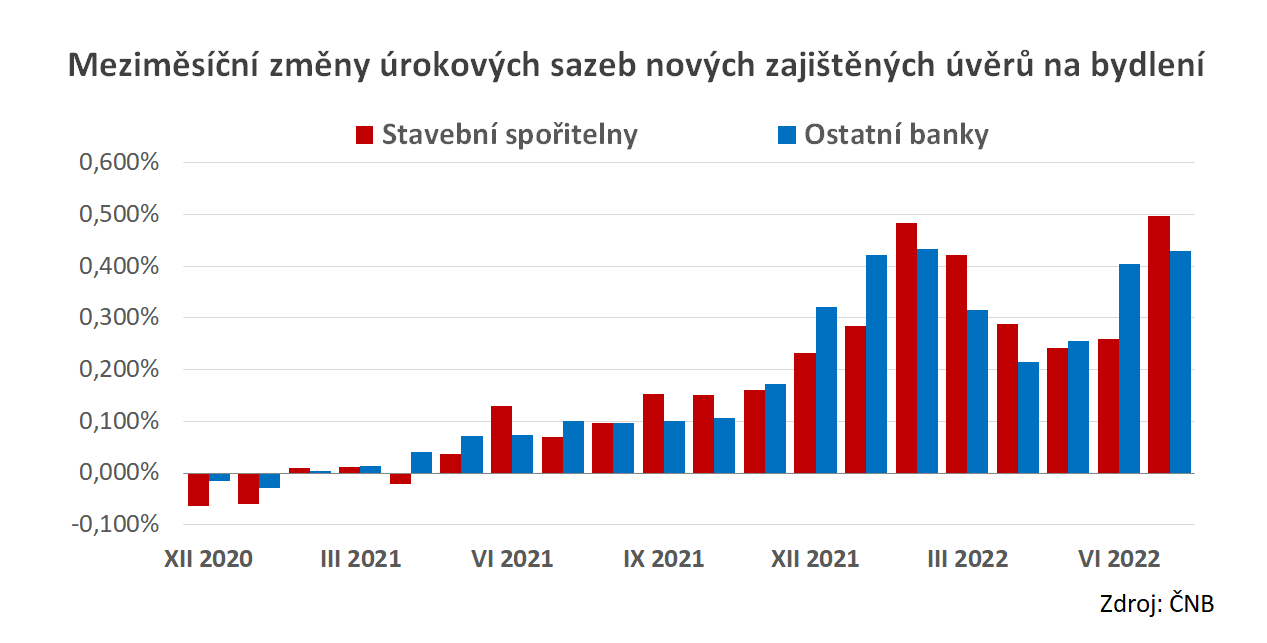

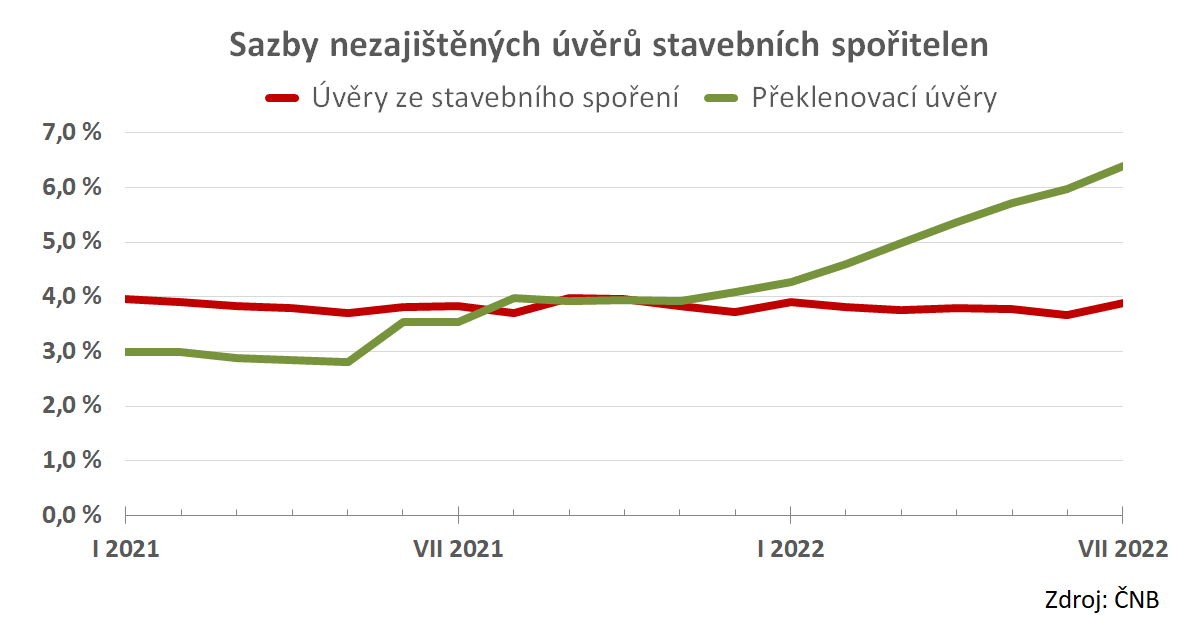

Úrokové sazby zajištěných úvěrů rostou

Úrokové sazby v červenci pokračovaly v růstu. Stavební spořitelny drží své (nominální) sazby zajištěných úvěrů pod úrovní ostatních bank, rozdíl činí 19 bazických bodů. Tento růst bude pokračovat i v dalších měsících. Banky sice zvolnily v navyšování úrokových sazeb, ale vykazované údaje mají časové zpoždění a hodnoty které vidíme ve statistikách ještě nedosáhly úrovní, které jsou v dnešních sazebnících.

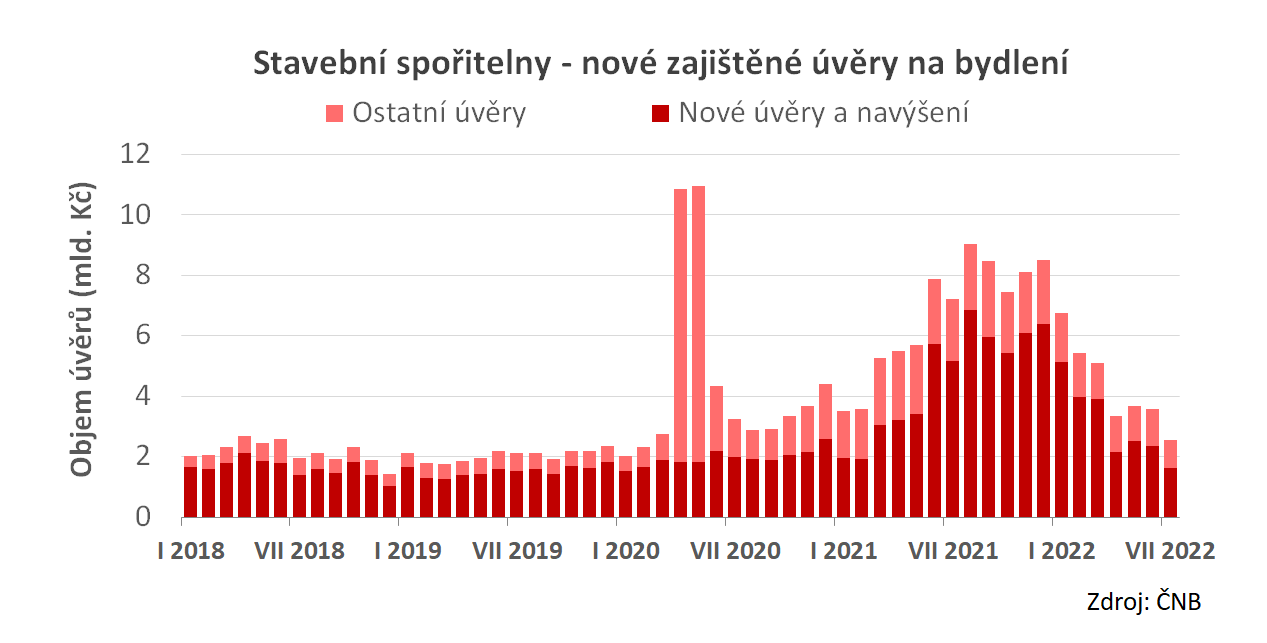

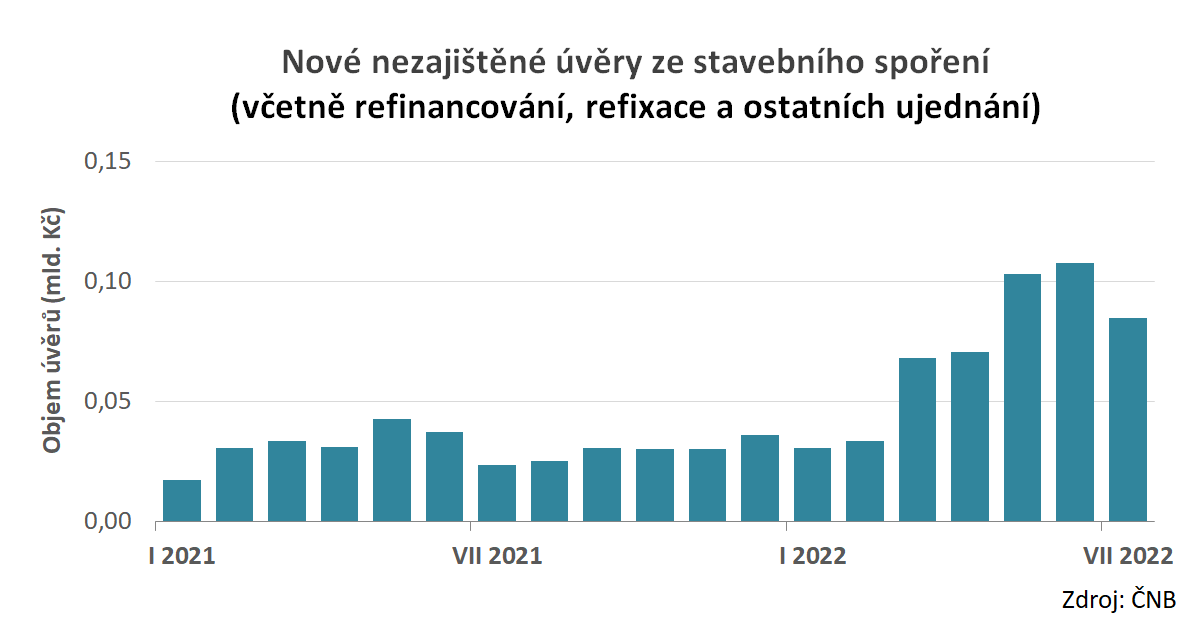

Růst úvěrů ze stavebního spoření se zastavil

Zdroje dat jsou omezené i pro úvěry ze stavebního spoření. Zde máme k dispozici pouze údaje o nezajištěných úvěrech, zahrnující restrukturalizace a ostatní nová ujednání. I s tímto omezením je však patrný růst zájmu, který začal v březnu letošního roku. V květnu a červnu vzrostly objemy nových úvěrů ze stavebního spoření na 100 mil. Kč měsíčně, což je více než trojnásobek loňského měsíčního průměru. V červenci však objem klesl na 85 mil. Kč.

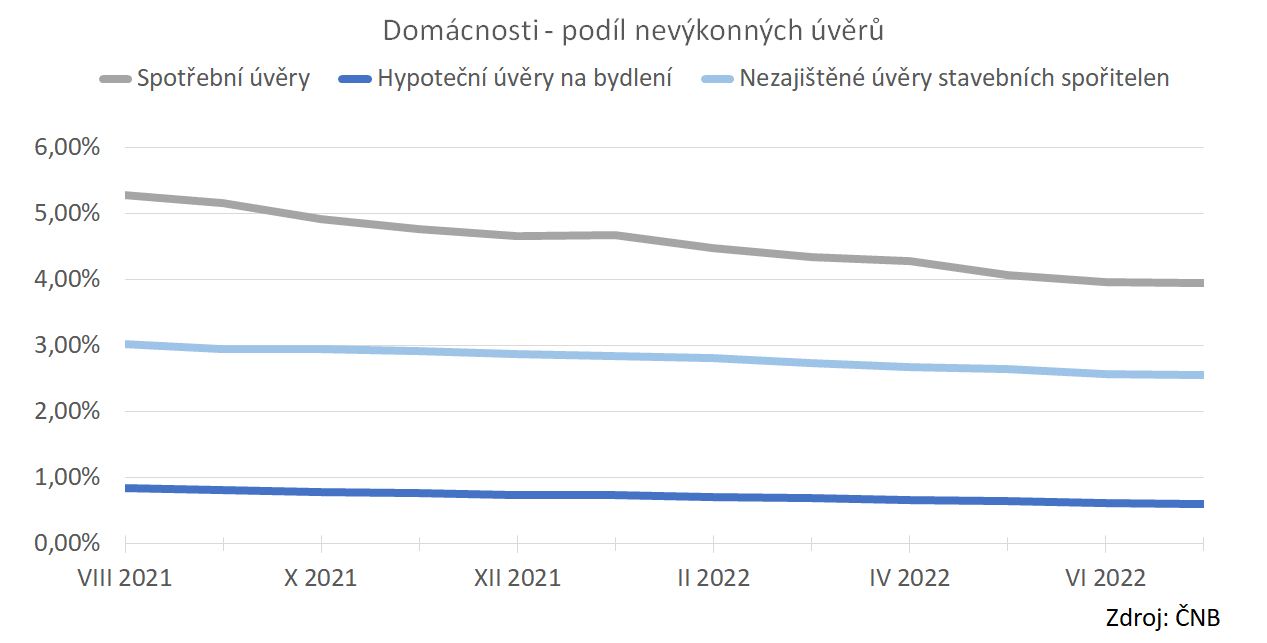

Podíl nevýkonných úvěrů stále klesá

Velmi dobrou zprávou je dobrá platební morálka stávajících dlužníků. Podíl nevýkonných úvěrů (tedy úvěrů, kdy je dlužník ve zpoždění se splácením) stále mírně klesá. Jakkoli je tento údaj potěšující, je třeba pohlížet na něj s vědomím, že odráží stav před několika měsíci. Od chvíle kdy se dlužník dostane do finančních problémů a přestane splácet do okamžiku kdy se objeví v těchto statistikách musí uběhnout přibližně tři měsíce. Nehledě ke skutečnosti, že dnes (na začátku září) máme data za měsíc červenec.

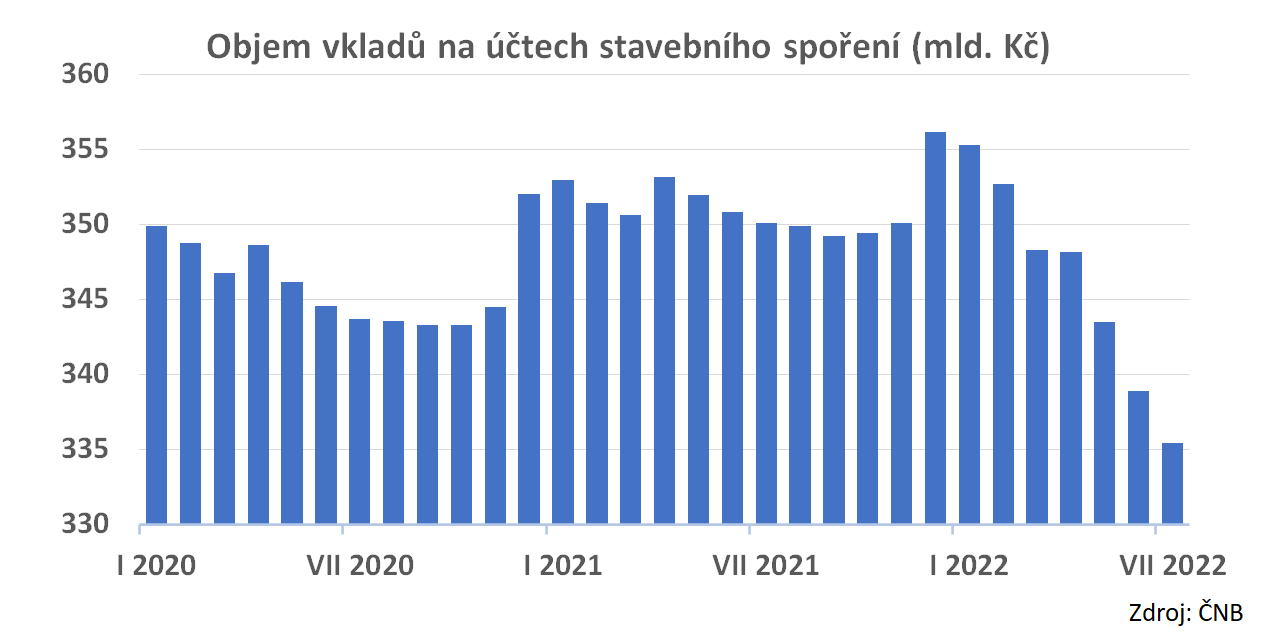

Ze stavebních spořitelen odtékají depozita

Nedobrou, leč očekávanou zprávou je informace o objemu vkladů na účtech stavebního spoření. S růstem úrokových sazeb na trhu objem depozit u stavebních spořitelen klesá. Svislá osa následujícího grafu je sice hodně roztažená, ale přesto: objem vkladů na účtech stavebního spoření je dnes nejnižší od roku 2006. Je to jeden z negativních důsledků toho, že je stavební spoření využíváno jen jako spořicí produkt. Spořící klienti pak přirozeně ukončují své smlouvy v okamžiku, kdy jim skončila šestiletá vázací lhůtaPo šesti letech spoření je možno smlouvu o stavebním spoření ukončit a naspořenou částku použít libovolným způsobem. Nárok na státní podporu přitom zůstává. a kdy mohou své peníze zhodnotit lépe jiným způsobem – například na spořicím účtu.

Autor: Petr Kielar

SDÍLEJTE ČLÁNEK