Co ukazuje červencová bankovní statistika České národní banky

31. 8. 2023 | Sazby hypoték klesají, ale objemy poskytnutých úvěrů nerostou. I přes výhodné úrokové sazby klesá také zájem o úvěry ze stavebního spoření.

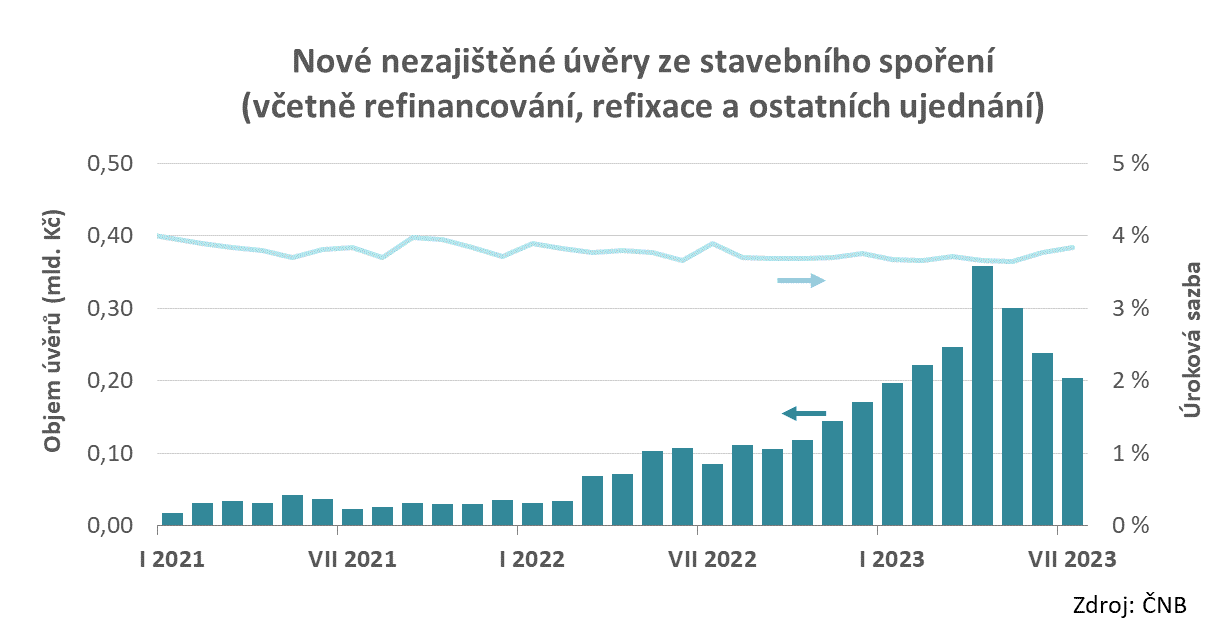

Úrokové sazby hypoték stavebních spořitelen i ostatních bank mírně klesly na úroveň 5,9 %, nezajištěné úvěry zůstávají nad sedmi procenty. Sazby úvěrů ze stavebního spoření se i nadále drží pod úrovní čtyř procent, přesto je jich poskytováno stále méně. Morálka dlužníků se pomalu začíná zhoršovat, i přesto zůstávají podíly nesplácených úvěrů velmi nízké. Pokračuje odliv vkladů ze stavebních spořitelen. To vše ukazuje červencová bankovní statistika ČNB.

Přehledné údaje o úvěrech na bydlení

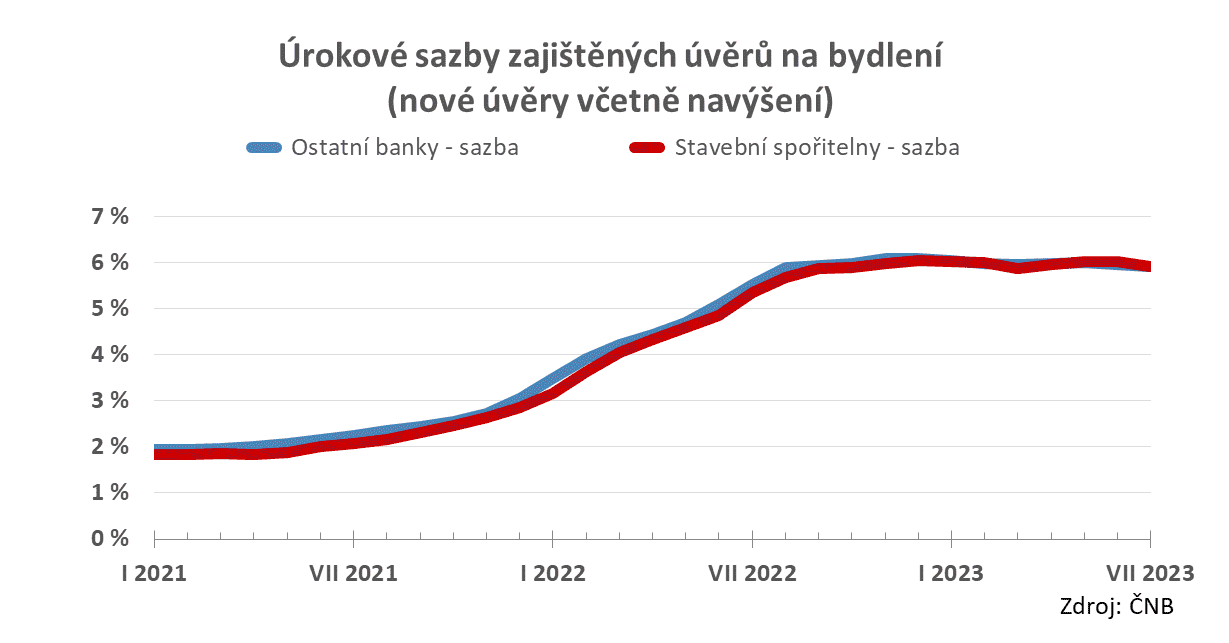

Hypotéky zlevnily na 5,9 %

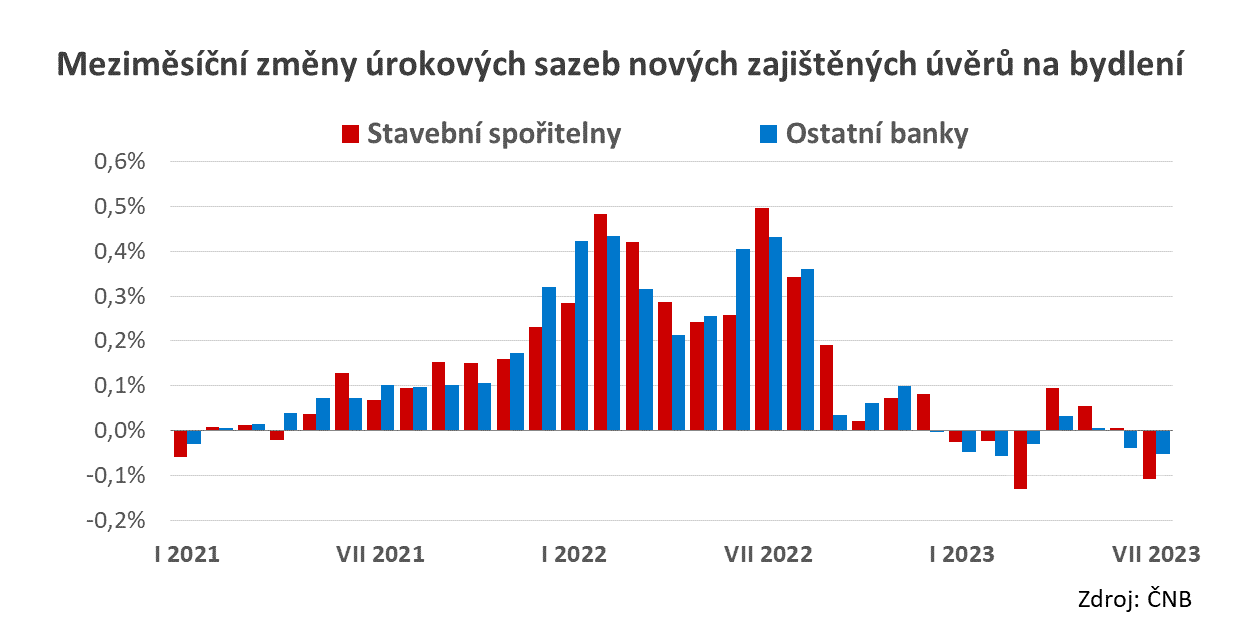

Po několika měsících drobných změn můžeme říci, že se úrokové sazby hypoték prokazatelně snížily. V červenci byla průměrná úroková sazba zajištěných úvěrů stavebních spořitelen 5,91 %, u ostatních bank 5,90 %. Všeobecně se očekává spíše snižování úrokových sazeb takže se zdá, že sazby opustily úroveň šesti procent a přešly na hladinu o deset bazických bodů nižší.

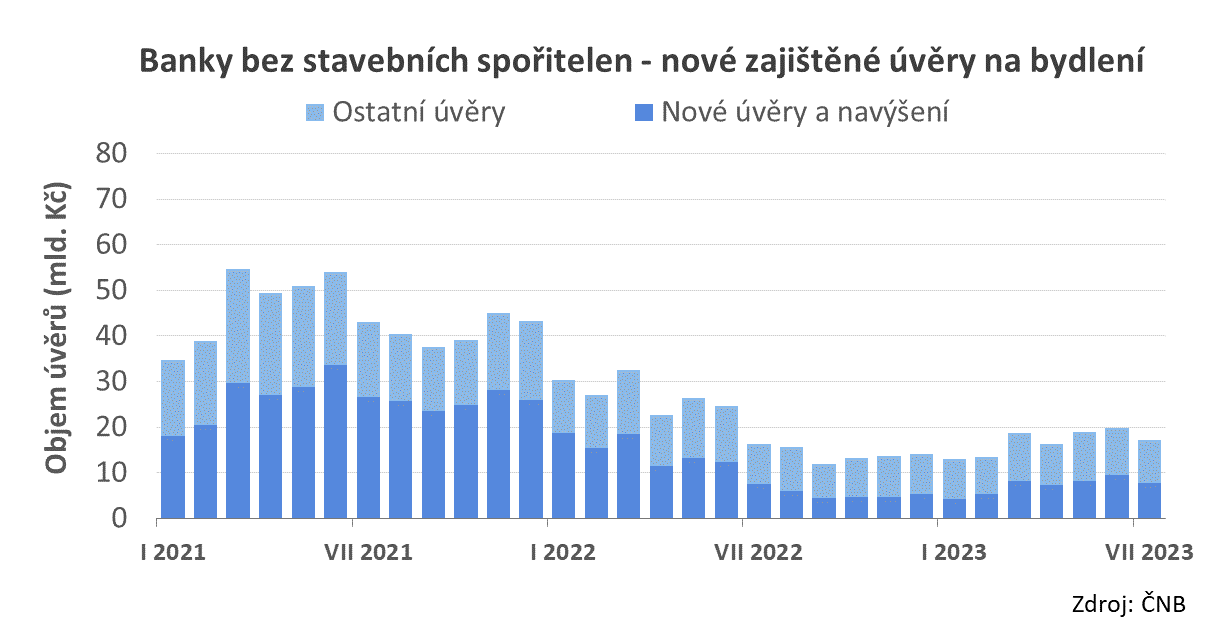

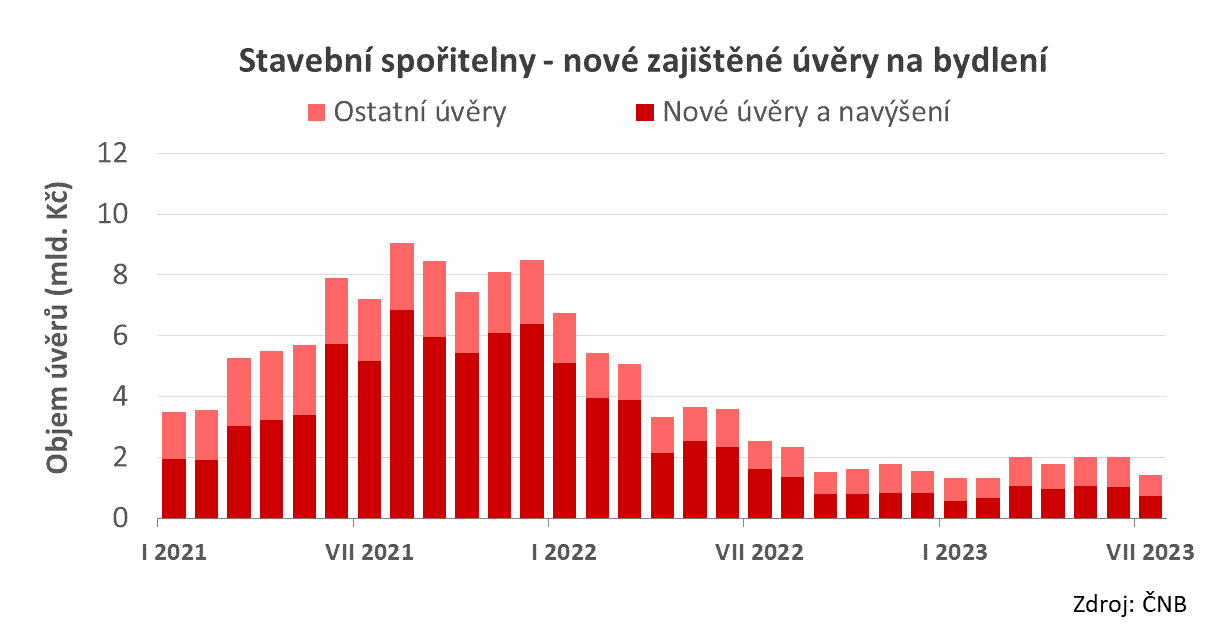

V červenci objem nových hypoték klesl

Objem nových hypoték poskytnutých v červenci oproti předchozímu měsíci klesl jak u stavebních spořitelen tak i u ostatních bank. Ve srovnání s předchozím rokem to u stavebních spořitelen znamená meziroční pokles o 55 %, zatímco u ostatních bank naopak mírný růst o 1 %. To je důsledek strukturální změny obchodů stavebních spořitelen, které dnes poskytují především nezajištěné úvěry.

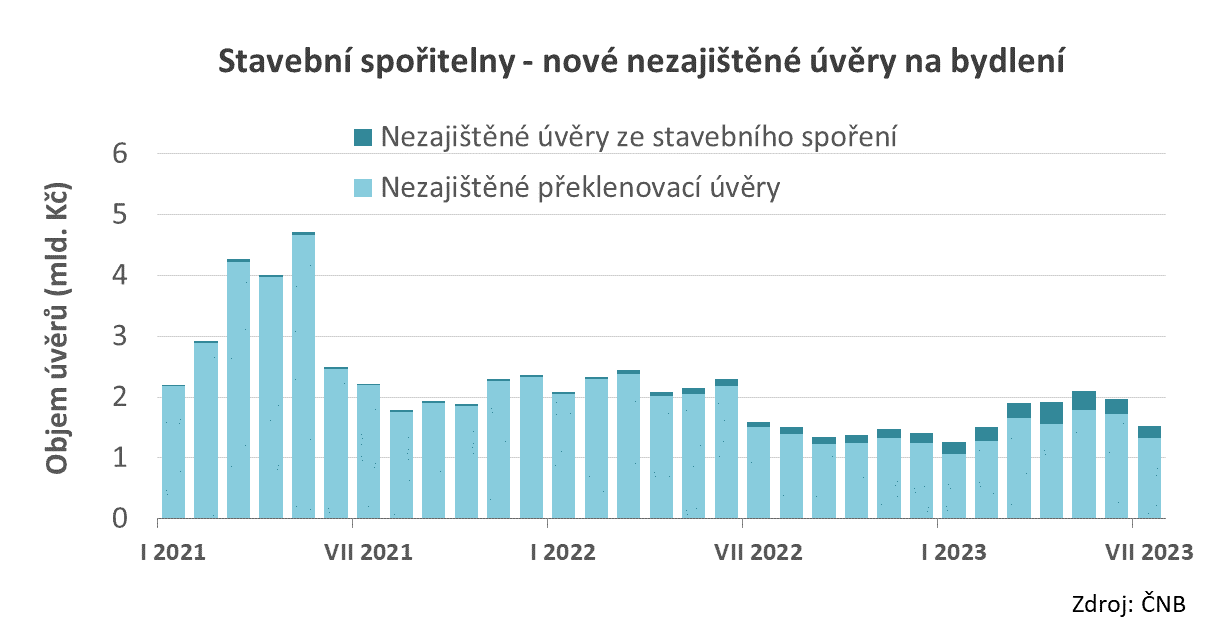

Nedařilo se ani úvěrům bez zajištění

V poslední době převažují u stavebních spořitelen úvěry bez zajištění zástavním právem. Ve srovnání se zajištěnými úvěry je objem nových nezajištěných úvěrů až překvapivě stabilní. O to nepříjemnější je červencový pokles na 1,53 mld. Kč, když v červnu byla hodnota 1,97 mld. Kč.

Přicházejí problémy se splácením úvěrů?

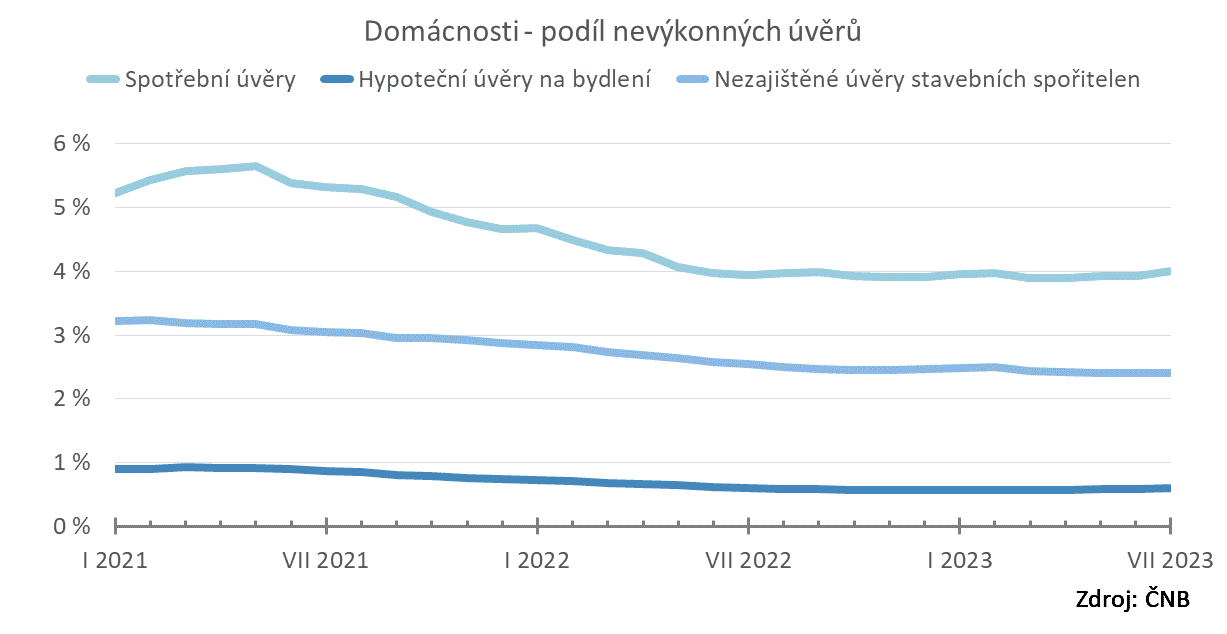

Již dlouhou dobu přichází celá řada signálů o zhoršující se ekonomické situaci některých domácností. Navzdory tomu zůstává morálka dlužníků na velmi vysoké úrovni. V posledních měsících však pozorujeme postupné zvyšování objemu nevýkonných úvěrů, a to jak v absolutních tak i v relativních číslech.Nejvyšší podíl nevýkonných úvěrů je v segmentu spotřebních úvěrů a to 4,01 %. Naopak nejméně je jich u hypoték na bydlení (0,60 %).

Lednové výsledky stavebních spořitelen navazují na trend z konce loňského roku

V lednu pokračoval pokles počtu nově uzavřených smluv z konce loňského roku a naopak růst objemu nově poskytnutých úvěrů.

Vklady na účtech stavebního spoření klesají

Objem vkladů na účtech stavebního spoření v průběhu července klesl o 2,3 mld. Kč na 316,07 mld. Kč. Pokračuje tedy trend započatý v loňském roce. Potěšující zpráva je, že odliv peněz ze stavebních spořitelen začíná zpomalovat. Snížení objemu vkladů v červenci bylo nejnižší od loňského listopadu (pokud ovšem nepočítáme výsledky z prosince kdy se vklady navyšují o úroky a dubna, kdy je připisována státní podpora).

Autor: Petr Kielar

SDÍLEJTE ČLÁNEK

Komentáře (0) ke článku

Co ukazuje červencová bankovní statistika České národní banky