Co ukazuje čistá úroková sazba překlenovacího úvěru?

- Nejprve uzavřeme smlouvu o stavebním spoření.

- Poté stavební spořitelna poskytne a vyplatí překlenovací úvěr.

- Po určitou dobu (obvykle několik let) spoříme na účet stavebního spoření (tzv. dospořování) a současně platíme úroky z překlenovacího úvěru.

- Jakmile jsou splněny podmínky pro přidělení cílové částky, je překlenovací úvěr splacen přidělenou cílovou částkou. To znamená, že část překlenovacího úvěru je splacena penězi naspořenými na účtu stavebního spoření a zbývající část je umořena úvěrem ze stavebního spoření.

- Po přidělení cílové částky je tedy překlenovací úvěr splacen a zbývá splatit úvěr ze stavebního spoření.

Jak posoudit výhodnost překlenovacího úvěru?

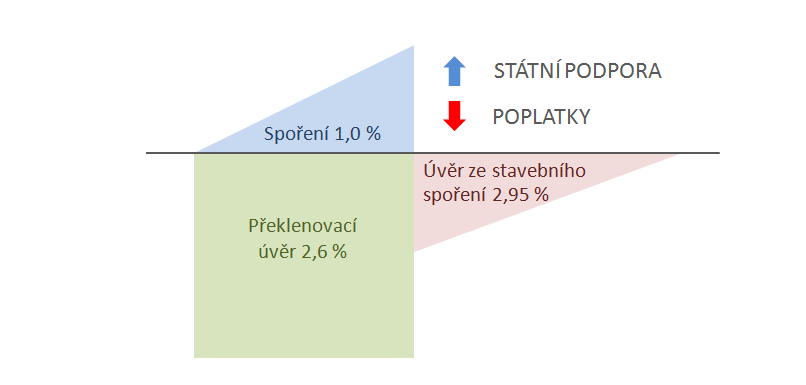

Vzniká otázka, jak porovnat jeden nabízený překlenovací úvěr s jiným překlenovacím úvěrem, případně s hypotékou nebo spotřebitelským úvěrem na bydlení. V celém produktu totiž figurují tři úrokové sazby, nemluvě o poplatcích které musíme platit a státní podpoře, kterou naopak dostáváme na účet stavebního spoření. Překlenovací úvěr je neoddělitelně svázán s účtem stavebního spoření a následným úvěrem ze stavebního spoření. Náklady na splacení překlenovacího úvěru jsou tedy ovlivněny celkem třemi úrokovými sazbami, dále pak poplatky a státní podporou, na kterou má klient nárok průběhu spoření (modrá oblast)).

Překlenovací úvěr je neoddělitelně svázán s účtem stavebního spoření a následným úvěrem ze stavebního spoření. Náklady na splacení překlenovacího úvěru jsou tedy ovlivněny celkem třemi úrokovými sazbami, dále pak poplatky a státní podporou, na kterou má klient nárok průběhu spoření (modrá oblast)).

Na stavebkách.cz proto používáme čistou úrokovou sazbu. Ta umožňuje nejen objektivní porovnání překlenovacích úvěrů mezi sebou, ale pomocí čisté úrokové sazby je možno porovnat překlenovací úvěr s libovolným jiným úvěrem.

Čistá úroková sazba překlenovacího úvěru

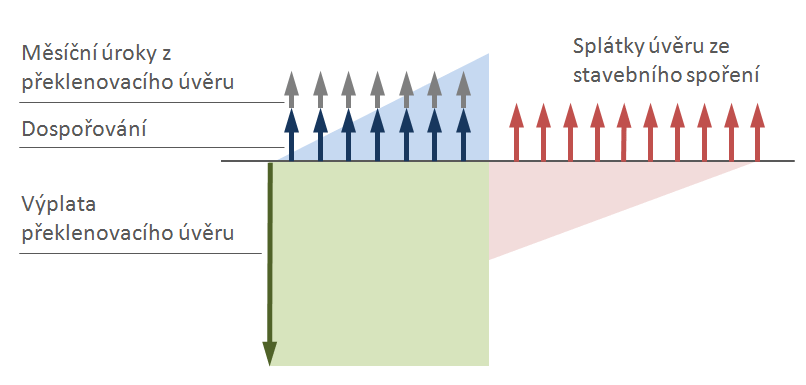

Co vlastně čistá úroková sazba znamená? Ukážeme si to na příkladu. Řekněme, že potřebujeme úvěr 300 000 Kč. Stavební spořitelna nám nabídne překlenovací úvěr popsaný výše. Nebudeme se však dívat na výši úrokových sazeb jednotlivých účtů, ale zajímejme se jaké částky budeme splácet. Z podmínek překlenovacího úvěru zjistíme Zjistit výši měsíčních splátek nebývá problém. Složitější je zjistit počet těchto plateb. Délka fáze dospořování závisí na podmínkách stavební spořitelny pro přidělení cílové částky a její zjištěné se neobejde bez podrobného výpočtu. Délka fáze splácení úvěru ze stavebního spoření se počítá stejně jako u každého jiného úvěru. , že po vyplacení překlenovacího úvěru budeme platit- 83 měsíců 2525 Kč měsíčně (z toho je 1800 Kč dospořování a 725 Kč je úrok z překlenovacího úvěru), a poté

- 64 měsíců splátky úvěru ze stavebního spoření ve výši 2400 Kč.

Skutečnost, že v platbách žádné poplatky nejsou uvedeny neznamená, že výše poplatků by neměla na naše splácení žádný vliv! Například pokud by stavební spořitelna nastavila vyšší poplatky za vedení účtu úvěru ze stavebního spoření, pak by pro splacení úvěru bylo potřeba více splátek. , které po nás bude stavební spořitelna požadovat, je oněch 83 plus 64 měsíčních splátek.

Schematické zobrazení plateb souvisejících s překlenovacích úvěrem. Klient platí pouze sjednané měsíční splátky, poplatky stavební spořitelna účtuje na vrub jednotlivých účtů.

Schematické zobrazení plateb souvisejících s překlenovacích úvěrem. Klient platí pouze sjednané měsíční splátky, poplatky stavební spořitelna účtuje na vrub jednotlivých účtů.

K čemu je nám dobré, že známe jednotlivé platby? Představme si klasický úvěr (například hypotéku) ve stejné výši (300 000 Kč), který bude úročen sazbou 3,2496 % a bude bez jakýchkoli poplatků. Co kdybychom tento úvěr spláceli stejným způsobem jako zkoumaný překlenovací úvěr? Konkrétně použijeme 83 měsíčních splátek po 2525 Kč a 64 měsíčních splátek po 2400. Výpočtem zjistíme, že se po poslední splátce dostaneme přesně na nulu, tedy tento srovnávací úvěr je splacen stejně, jako náš překlenovací úvěr. Úroková sazba srovnávacího úvěrů bez poplatků totiž nebyla zvolena náhodně, ale byla vypočtena tak, abychom dosáhli shody. Přesně tak je totiž definována čistá úroková sazba. Čistá úroková sazba našeho překlenovacího úvěru je tedy 3,2496 %.

Čistá úroková sazba je definována jako úroková sazba ideálního úvěru který není zatížen žádnými poplatky a který je čerpán a splácen stejně jako zkoumaný překlenovací úvěr.

U tohoto srovnávacího ideálního úvěru navíc předpokládáme, že jsou u něj úroky připisovány

měsíčně

To je největší rozdíl, kterým se čistá úroková sazba liší od RPSN.

RPSN je roční procentní sazba nákladů definovaná zákonem a je počítána na obdobném principu jako čistá úroková sazba. Hlavním rozdílem mezi čistou úrokovou sazbou a RPSN je skutečnost, že RPSN předpokládá roční připisování úroků k jistině, zatímco čistá úroková sazba počítá s připisováním měsíčním, které je v ČR obvyklejší.

Další podrobnosti o RPSN

,

což je nejobvyklejší způsob používaný většinou bank v ČR. Díky tomu je snadné srovnat čistou úrokovou sazbu překlenovacího úvěru s jiným úvěrem. Pokud totiž úvěr není zatížen poplatky a pokud jsou u něj úroky připisovány k zůstatku měsíčně, je jeho čistá úroková sazba stejná, jako úroková sazba nominální.

Čistá úroková sazba a žebříček překlenovacích úvěrů

Na stavebkách.cz používáme čistou úrokovou sazbu především k porovnávání nabídek překlenovacích úvěrů jednotlivých stavebních spořitelen. Čistá úroková sazba závisí nejen na úrokových sazbách, ale i na intenzitě měsíčního dospořování.

| Aktuální porovnání překlenovacích úvěrů stavebních spořitelen |  |

Čistá úroková sazba není vše

Jakkoli je výše čisté úroková sazby důležitá a zajímavá, je to pouze jeden z mnoha parametrů pro výběr úvěru. Rozhodující totiž není jen cena úvěru, ale především jeho dostupnost. A dostupnost úvěru může být silně ovlivněna požadavky stavební spořitelny na zajištění úvěru, příjmy klienta a další.Autor: Petr Kielar