Co ukazují nová data ČNB o úvěrech na bydlení?

30. 6. 2020 | Trendy jsou dobře čitelné a odpovídají současné situaci. Vidíme velký objem úvěrů s odloženými splátkami a pokles úrokových sazeb.

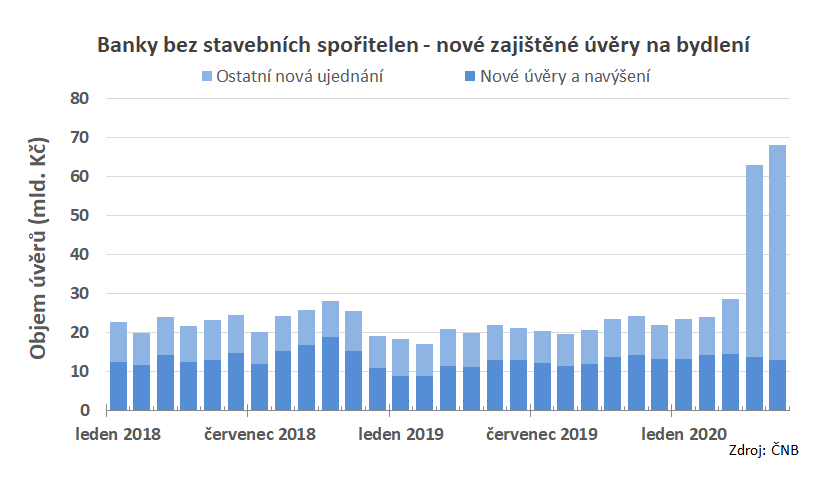

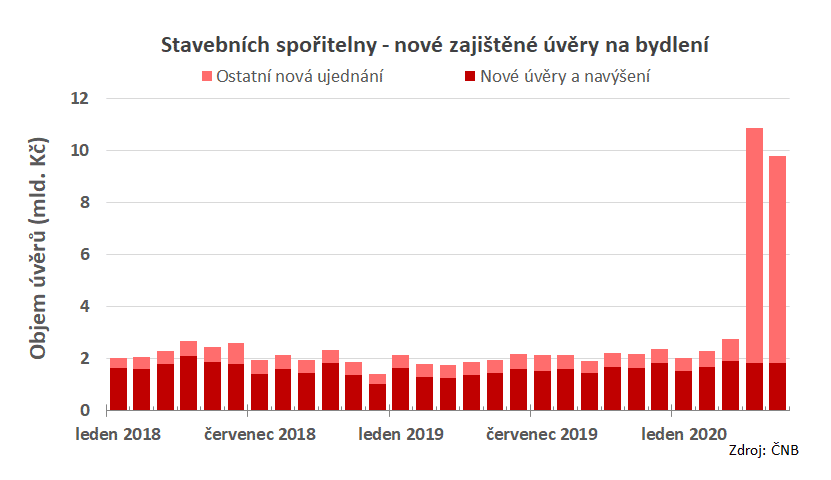

Česká národní banka dnes zveřejnila nové údaje o úvěrech na bydlení za měsíc květen. Z nich je patrný další pokles úrokových sazeb hypoték, které se postupně přibližují k sazbám úvěrů stavebních spořitelen. Patrný je také mohutný nárůst „ostatních nových ujednání“ v dubnu a květnu. Takto se projevily žádosti klientů o odklad splátek.

Nové úvěry a ostatní nová ujednání

ČNB omezila rozsah poskytovaných dat. Ode dneška nejsou k dispozici údaje o objemech a úrokových sazbách refinancování. Nové zajištěné úvěry jsou tak nově členěny na

- nové úvěry a navýšení a

- ostatní nová ujednání, kam patří refinancování, refixace a další ujednání – například ujednání o odkladu splátek.

Údaje ČNB o nových úvěrech jsou poměrně hrubá. S ohledem na důvěrnost dat není k dispozici systematické členění úvěrů podle jednotlivých kriterií (například není zveřejňováno členění úvěrů stavebních spořitelen na úvěry ze stavebního spoření a úvěry překlenovací), zveřejňované údaje jsou tedy poměrně hrubé a málo detailní. Ode dneška navíc byly ze statistik vypuštěny údaje o refinancovaných úvěrech.

Ze zveřejňovaných dat je přesto vidět jeden klíčový moment této doby. Několikanásobně vzrostl objem „ostatních nových ujednání“. Sem patří refinancování, refixace, ale dnes především dnes aktuální ujednání o odkladu splátek.

V prvních třech měsících letošního roku tvořila tato „ostatní nová ujednání“ u bank (bez stavebních spořitelen) přibližně 45 % celkového objemu nových hypoték. V dubnu a květnu však tvoří většinu (80 %).

Podobný posun vidíme i u stavebních spořitelen. U nich je podíl „ostatních nových ujednání“ dlouhodobě nižší než u ostatních bank, v prvních třech měsících tvořil jen 28 % celkového objemu nových zajištěných úvěrů. V dubnu a květnu však tento podíl vzrostl na 82 %, tedy ještě více než u klasických hypoték.

Je zřejmé, že nárůst ostatních nových ujednání je způsoben realizovanými odklady splátek. Podle jiných statistik ČNB byl do konce května schválen odklad splátek zajištěných úvěrů domácností v objemu 94 mld. Kč. To velmi přesně koresponduje s údaji v grafech (samozřejmě po očištění o refinancování a refixace).

Úrokové sazby klesají. Zatím…

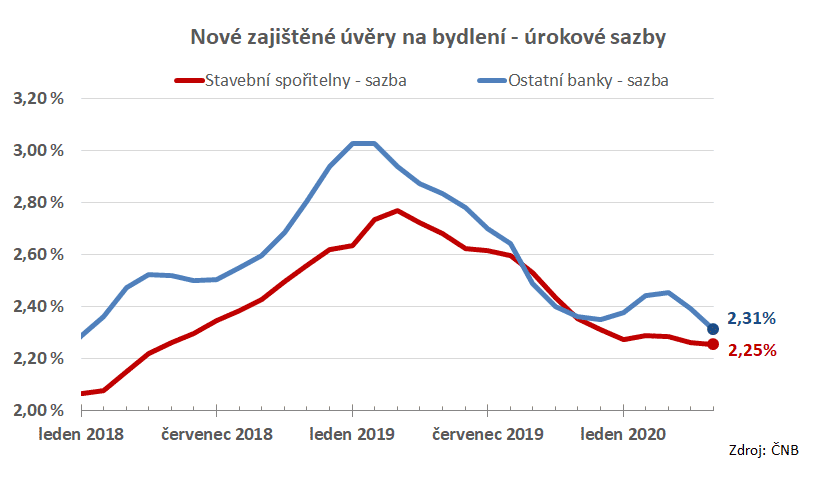

Jak se vyvíjí úrokové sazby? Analytici dnes prognózují pokles i růst, těžko si vybrat. Dnes je patrný pokles úrokových sazeb, způsobený jak nastavení sazeb ČNB, tak i očekávaným (a dnes již i skutečným) poklesem poptávky. I zde se projevují turbulence způsobené odkladem splátek, v následujícím grafu jsou proto pouze úrokové sazby skutečně nových zajištěných úvěrů, tedy bez refinancování, refixací, bez ujednání o odkladu splátek a případně dalších.

Zatímco úrokové sazby stavebních spořitelen se letos drží v rozpětí 2,25 % až 2,29 %, sazby ostatních bank se v březnu podívaly až na hodnotu 2,46 %, ze které se postupně vrací k hodnotám na konci loňského roku. Stavební spořitelny tak i v této době vykazují vyšší stabilitu úrokových sazeb.

Od konce května však evidujeme několik změn úrokových sazeb překlenovacích úvěrů směrem dolů. To se v následujících měsících nepochybně projeví dalším poklesem. Jak dlouho bude trvat je však otázka. Mnohé napoví přelom roku, až skončí odklady splátek a banky začnou získávat přehled o platebních schopnostech svých dlužníků.

Autor: Petr Kielar