Co ukazují nové statistiky úrokových sazeb?

Přidají se už stavební spořitelny k růstu sazeb hypoték?

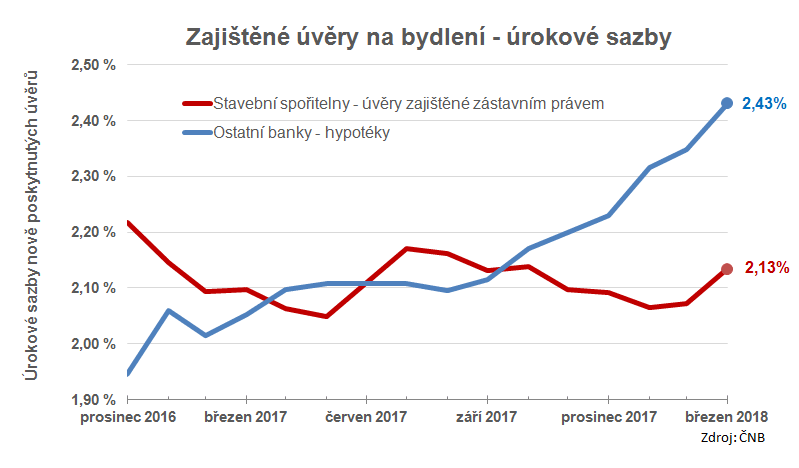

Zatímco úrokové sazby hypoték rostou od listopadu 2016 téměř monotonně, stavebním spořitelnám se z nízkých úrokových sazeb dlouho nechtělo. Ani čerstvě zveřejněný údaj by sám o sobě nenasvědčoval nějakému růstu. Březnové sazby stavebních spořitelen jsou totiž jen o 0,03 procentního bodu vyšší než před rokem, kdy byla průměrná sazba 2,10 %.

Musíme se na graf podívat hodně zblízka, abychom zachytili nesmělý výpad sazeb stavebních spořitelen směrem nahoru. Přesto mám za to, že jde o začátek nového trendu. Stavební spořitelny již delší dobu oznamují změny v podmínkách překlenovacích úvěrů a na statistických výstupech to dosud nebylo znát. Jednou se to však projevit musí a vypadá to, že se brzy dočkáme.

Stavební spořitelny vždy reagovaly na změny trhu s určitým zpožděním. V minulosti, když úrokové sazby klesaly, to byla nevýhoda. Hypotéky zlevňovaly a stavební spořitelny je následovaly s odstupem několika měsíců. Díky tomu získaly hypotéky velkou popularitu jako „ten levnější“ typ úvěrů. Dnes se však situace obrací. Hypotéky zdražují a stavební spořitelny je (prozatím) nenásledují. Pokud bude i nadále platit pravidlo zpoždění několika měsíců, budou stavební spořitelny s růstem sazeb poněkud otálet, ale časem se přidají. Tento moment zřejmě právě přichází. Vsadil bych se, že v dalším měsíci popoleze sazba stavebních spořitelen opět o několik bodů nahoru.

To, co bylo donedávna nevýhodou, se stane kladem. Hypotéky budou zdražovat rychleji než stavební spořitelny, které se tak stanou levnější alternativou.

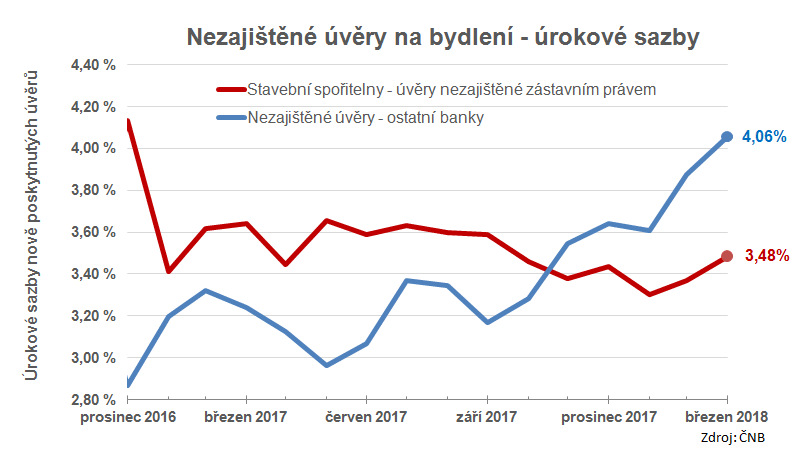

Úvěry bez zajištění

Podobný obrázek jako u zajištěných úvěrů vidíme i u úvěrů nezajištěných. Statistické údaje nezajištěných úvěrů jsou z nějakých důvodů podstatně méně stabilní, nicméně trend vykazují stejný.

Autor: Petr Kielar