Co ukazují statistiky úvěrů na bydlení ČNB?

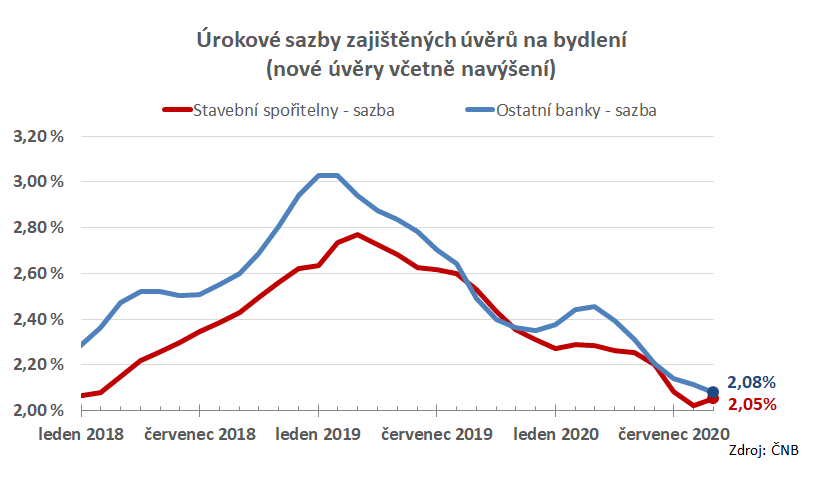

Úrokové sazby kolem dvou procent

Nominální úrokové sazby nových zajištěných úvěrů na bydlení letos nastoupily sestupný trend. Stavební spořitelny letos nabízejí úvěry s nižšími sazbami než ostatní banky, nicméně tento rozdíl není dramatický, ve třetím čtvrtletí nepřevýšil desetinu procentního bodu. V září jsme u sazeb stavebních spořitelen pozorovali nepatrný růst, ale i přesto zůstávají pod hodnotami ostatních bank.

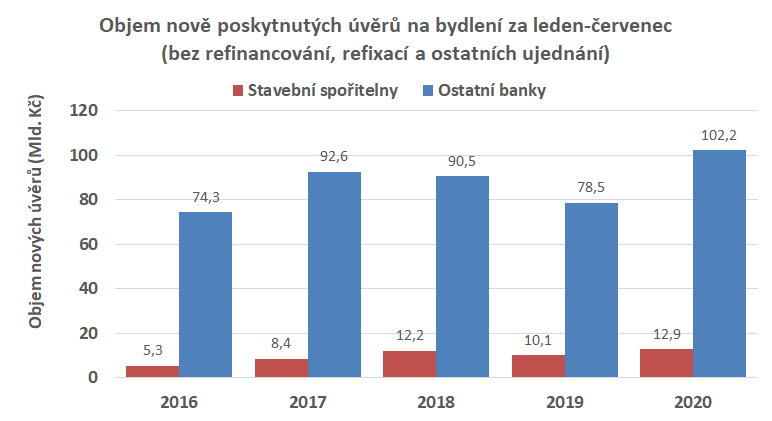

Objemy poskytnutých úvěrů stále rostou

I nadále pokračuje růst objemu poskytnutých úvěrů. Údaje ČNB umožňují porovnat nově poskytnuté zajištěné úvěry, tedy bez refinancování a refixací. Jak stavební spořitelny, tak i ostatní banky evidují za první tři kvartály větší objem nově poskytnutých úvěrů, než v předchozích letech. Tedy nejen více než v roce 2019, který byl poznamenán poklesem v důsledku zpřísněných limitů ČNB, ale letošní rok překonává i čísla z let 2017 a 2018.

Úrokové sazby úvěrů stále klesají a roste i průměrná výše úvěru. Můžeme spekulovat o tom, že růst poptávky je podpořen touhou části populace vyrazit si během karantény dál než do obývacího pokoje – na balkon či dokonce na zahradu. Jinými slovy: vlastní chata, nebo alespoň bydlení ve větším získává další, dříve nedoceněný rozměr. Rovněž nelze vyloučit snahy o bezpečné investice do nemovitostí. To vše podpořené letošním zmírněním (v podstatě spíše odstraněním) regulace hypoték centrální bankou.

Na letošním překvapivém růstu se pravděpodobně podílejí všechny uvedené faktory, jen neznáme míry jejich působení. A možná, že vysvětlení je jednodušší, než si myslíme. Kladně působící podněty (nízké úrokové sazby, uvolněná regulace, snaha o více vlastního prostoru či investice) působí dnes, kdežto negativní dopady (jako je ztráta příjmů či materializace úvěrového rizika) přijdou o něco později. Ale i toto je spekulace. Nezbývá, než čekat na další vývoj.

Autor: Petr Kielar