Dubnové obchodní výsledky stavebních spořitelen

12. 5. 2022 | I přes rostoucí inflaci a růst sazeb se stavebním spořitelnám daří prodej nových smluv o stavebním spoření. Objem úvěrů podle očekávání klesá.

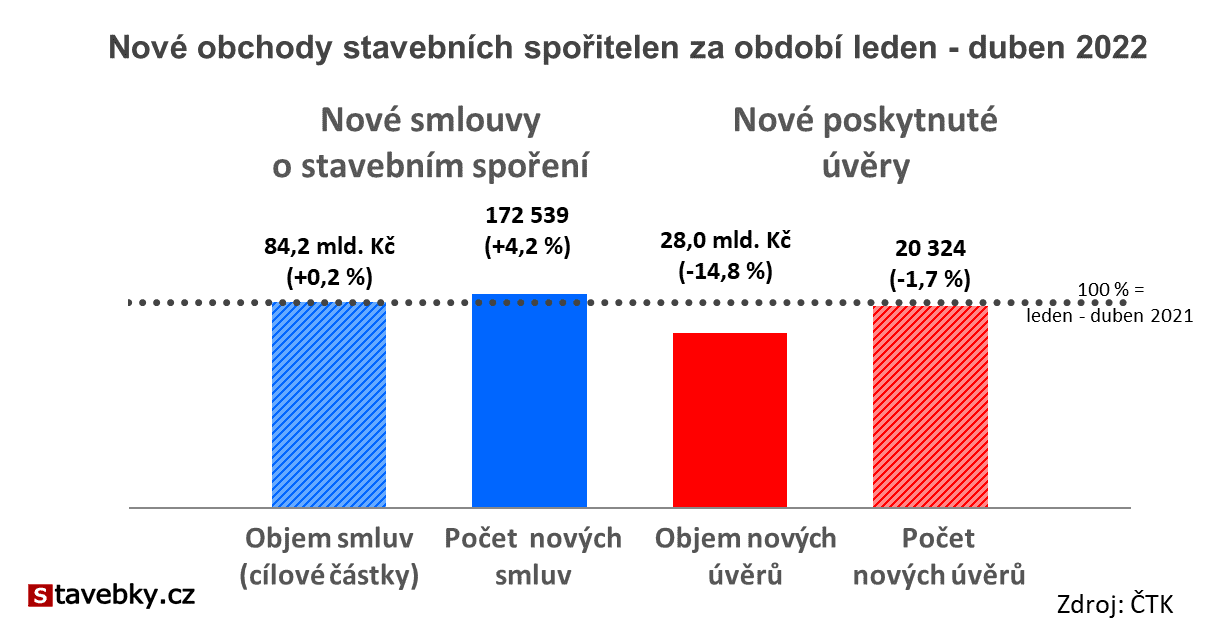

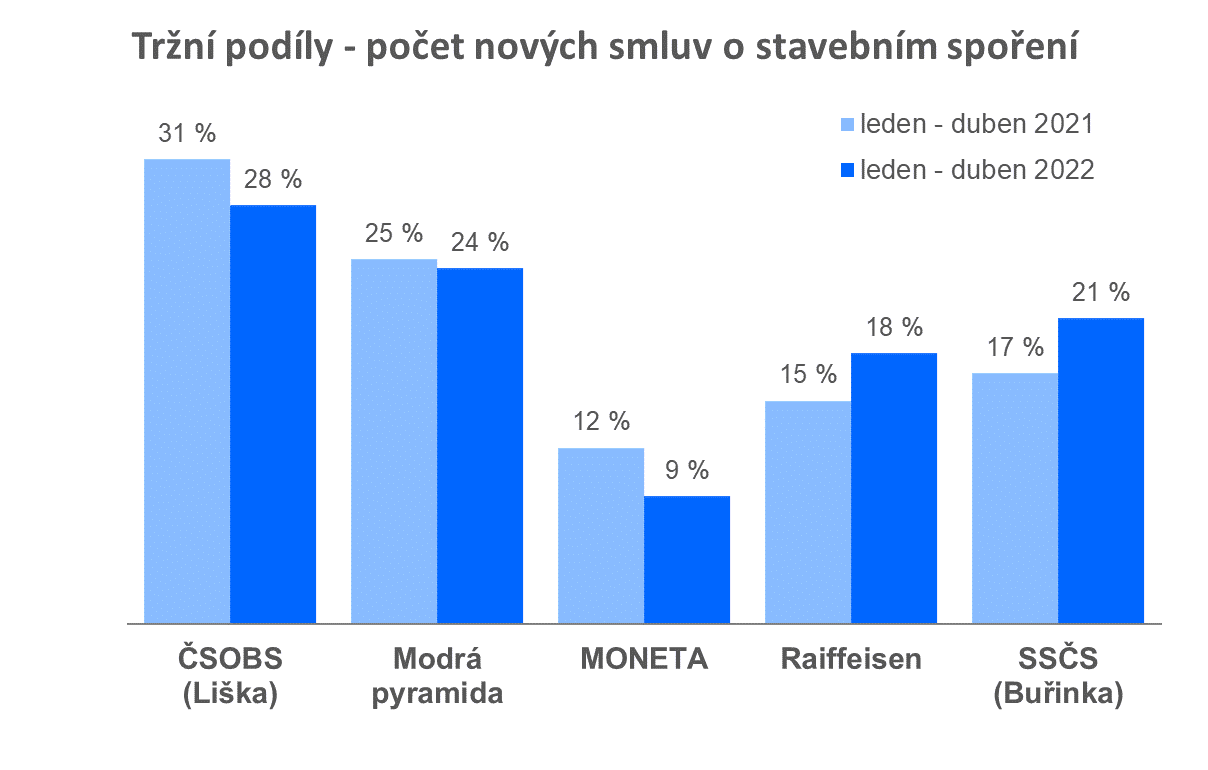

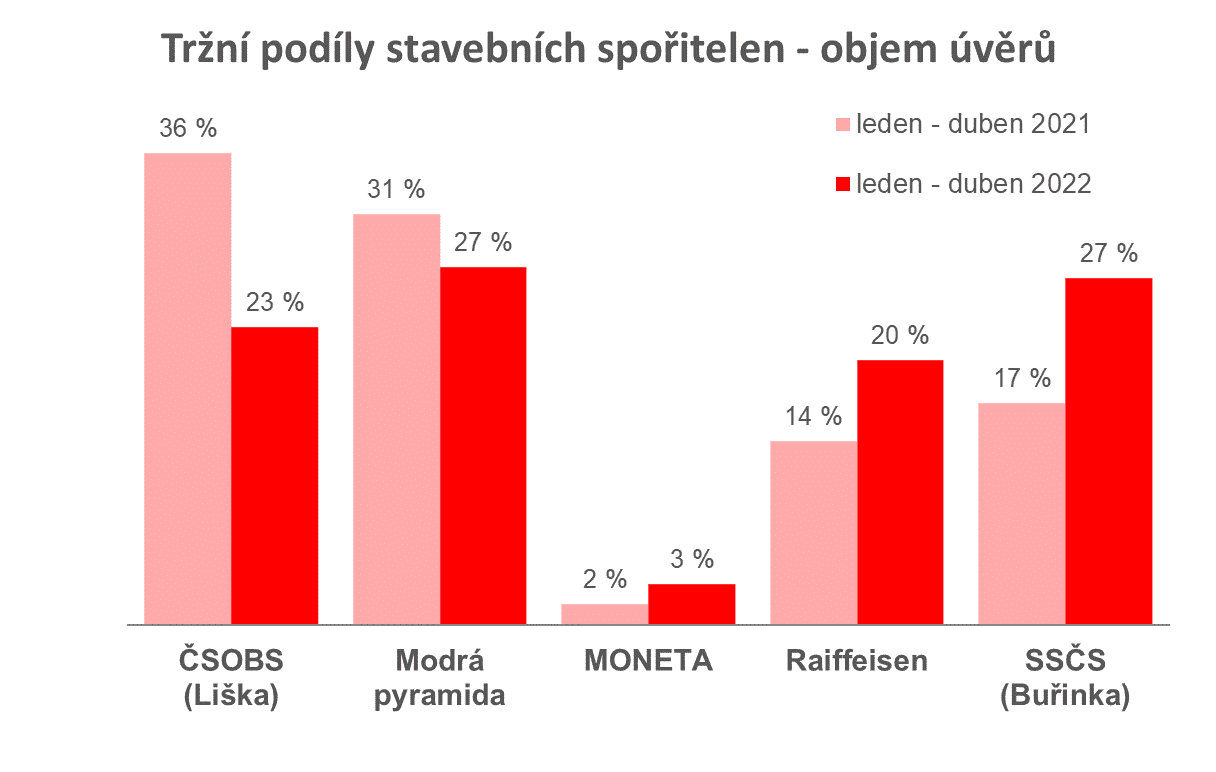

Za první čtyři měsíce letošního roku uzavřely stavební spořitelny 172 539 nových smluv o stavebním spoření, což je o 4 % více než před rokem. Naopak o 15 % poklesl prodej úvěrů, které byly poskytnuty v objemu 28,0 mld. Kč.

Údaje stavebních spořitelen zveřejnila zveřejnila

ČTK.

Databanka obchodních výsledků

Zájem o nové smlouvy o stavebním spoření roste navzdory sílící inflaci a růstu sazeb na trhu. Za dobré výsledky vděčí spořitelny nejen oblíbenosti stavebního spoření jako takového, ale i akčním nabídkám, které navyšují zhodnocení vkladů až nad hranici pěti procent.

Úvěry jsou podle očekávání poskytovány v menších objemech než před rokem, který byl v mnoha ohledech rekordní. Meziroční pokles nových úvěrů na bydlení se dostavil později než u ostatních bank, ale s ohledem na mimořádné výsledky loňského roku byl nevyhnutelný. V samotném dubnu poskytly stavební spořitelny o 51 % méně úvěrů než před rokem.

Nové smlouvy o stavebním spoření

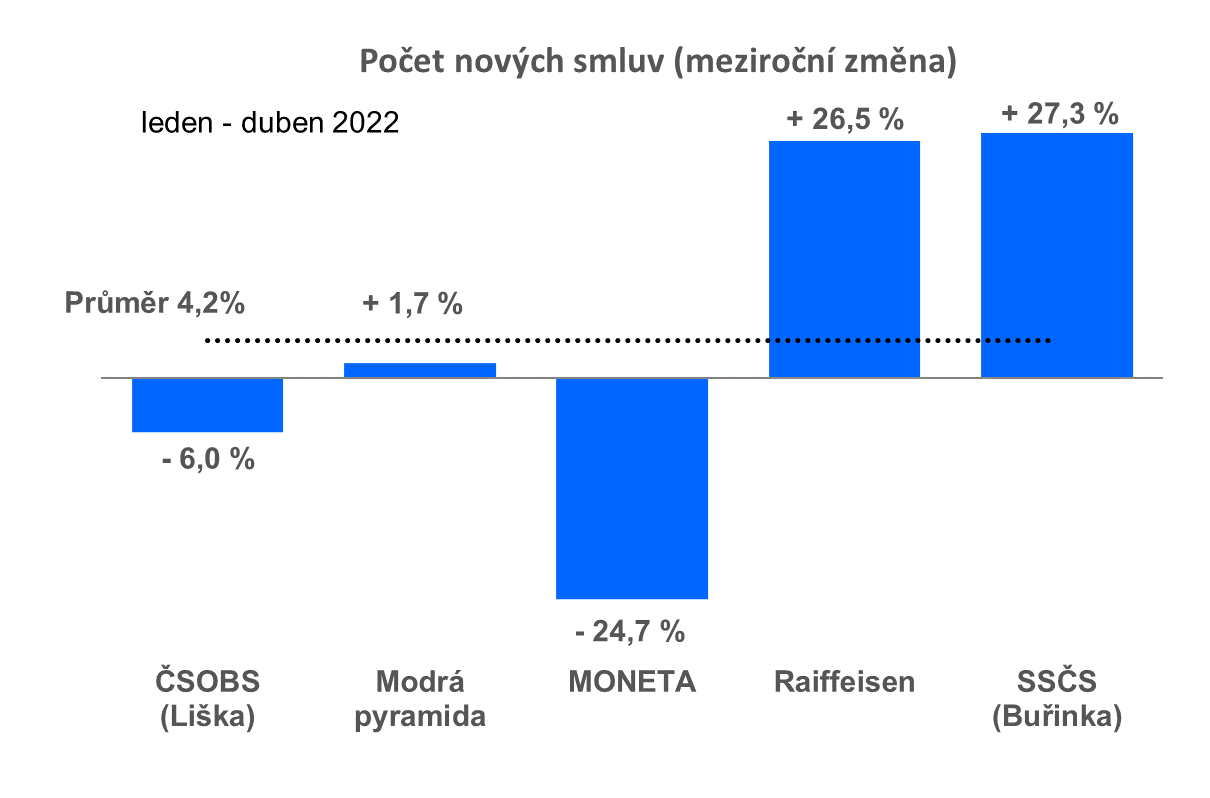

V segmentu smluv o stavebním spoření se výrazně daří Buřince a Raiffeisence, které meziročně sjednaly o 27 % více smluv než před rokem. Naopak MONETA skončila s propadem o 25 %.

Stavební spořitelny potřebují posílit objemy vkladů, protože objem poskytnutých úvěrů roste podstatně rychleji, než objem depozit. Nedostatek pasiv je sice řešitelný využitím cizích zdrojů (což je cesta kterou zvolila Modrá pyramida), ale primární zdroje, kterými jsou vklady na účtech stavebního spoření, jsou pro stavební spořitelny obecně vhodnější.

Úvěry stavebních spořitelen

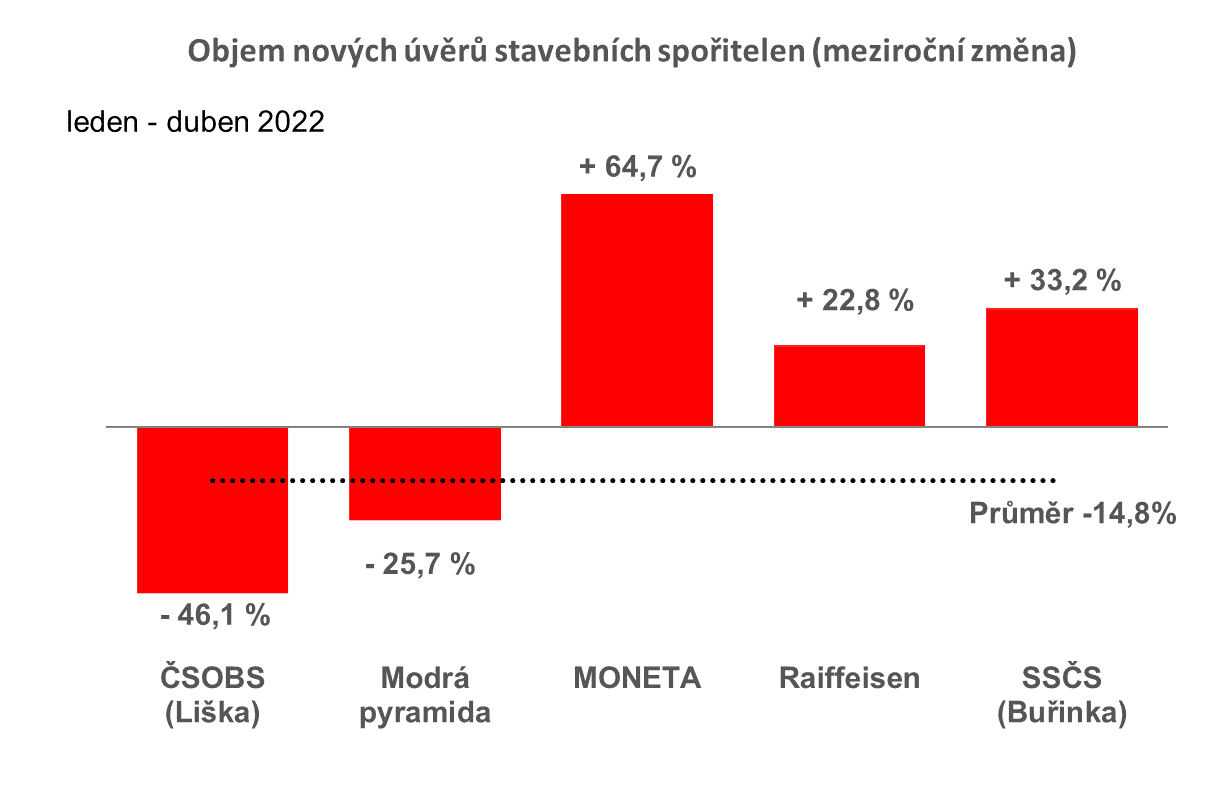

Přestože celý trh má jednoznačně klesající trend, mezi výsledky jednotlivých stavebních spořitelen jsou markantní rozdíly. Nejlépe si vede MONETA, která meziročně posílila o 65 %. Za tento výsledek zřejmě vděčí jednak nízké výchozí hodnotě, ale i skutečnosti, že poskytuje převážně menší úvěry, které nejsou zajištěné zástavním právem. Podobné zaměření má i Buřinka, která je v meziročním růstu na druhém místě (+33 %).

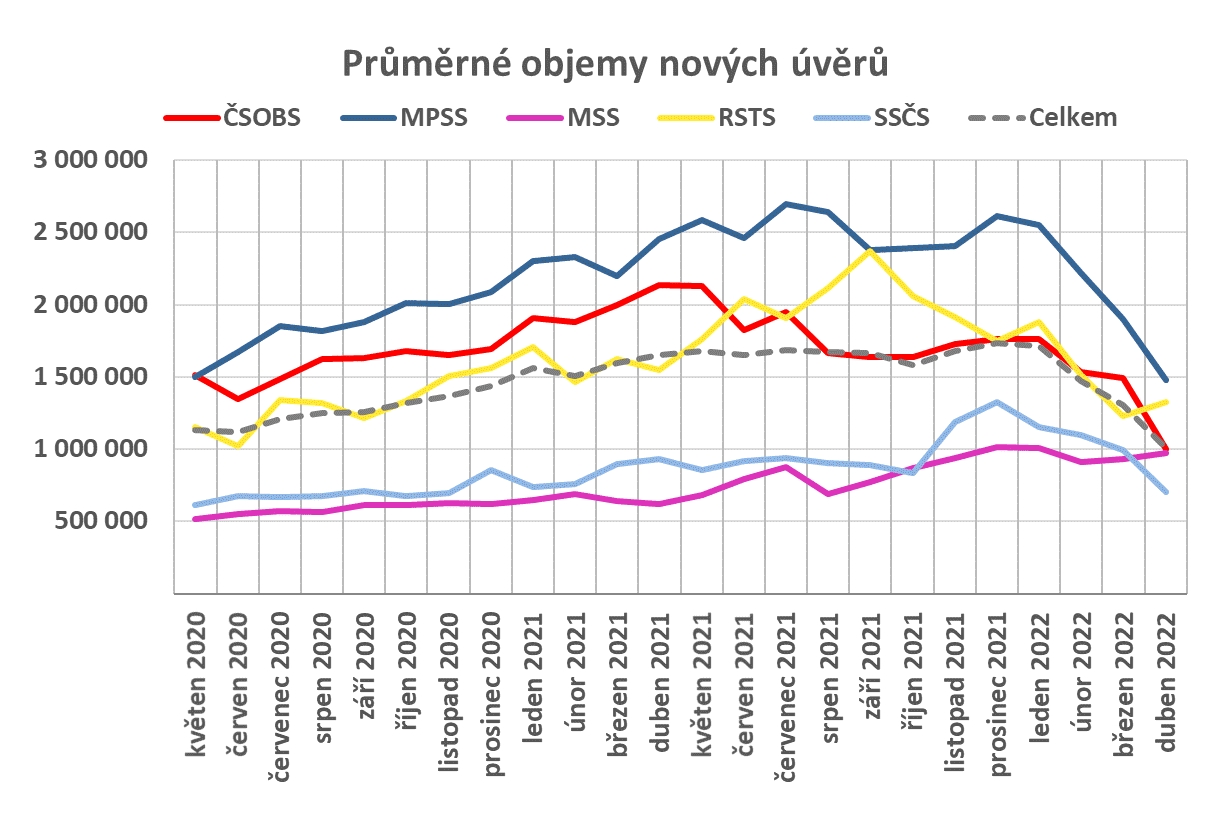

Skutečně, když se podíváme na průměrné objemy poskytnutých úvěrů, vidíme v letošním roce strmý pokles. To ukazuje na rostoucí podíl nezajištěných úvěrů, jejichž průměrné objemy jsou podstatně nižší, než objemy hypoték.

Databanka obchodních výsledků

Autor: Petr Kielar