Jak je to s překlenovacím úvěrem? O bludu s tuhým kořínkem.

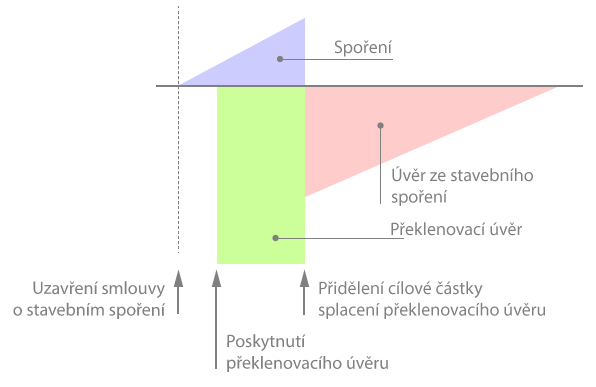

Co je překlenovací úvěr?

Pro získání úvěru ze stavebního spoření musí klient nejprve určitou dobu spořit. Pokud klient potřebuje peníze dříve, může získat překlenovací úvěr, který mu pomůže překlenout dobu do získání úvěru ze stavebního spoření. Překlenovací úvěr tedy může být poskytnut na několik měsíců, ale i na několik let.Překlenovací úvěr sice nemá výhody úvěru ze stavebního spoření, ale má jednu obrovskou výhodu. Nemusí se plánovat předem. Pokud chceme financovat bydlení úvěrem ze stavebního spoření, musíme s tím počítat a několik let předem uzavřít smlouvu o stavebním spoření. Předvídavost a dlouhodobé plánování nám však není vlastní a proto dnes překlenovací úvěry jednoznačně převládají. Překlenovací úvěr je totiž možno získat prakticky okamžitě, bez čekání.

Jak se překlenovací úvěr splácí?

Nyní se dostáváme ke kořenům nesprávného výroku, který jsme zmínili v úvodu. Z překlenovacího úvěru se obvykle Existují však výjimky. V současné době má Stavební spořitelna České spořitelny (Buřinka) v nabídce překlenovací úvěry, které jsou částečně umořovány od samotného počátku. Jedná se o překlenovací úvěry Úvěr od Buřinky a Hypoúvěr od Buřinky. platí pouze úroky. Překlenovací úvěr tedy není umořován a jeho zůstatek se nemění. Současně však musíme spořit na svému účtu stavebního spoření, abychom po určité době dospěli k přidělení cílové částky a tím získali nárok na úvěr ze stavebního spoření. Po přidělení cílové částky je překlenovací úvěr splacen naspořenou částkou na účtu stavebního spoření a úvěrem ze stavebního spoření. Dále pak splácíme úvěr ze stavebního spoření.

Úroky placené a získané

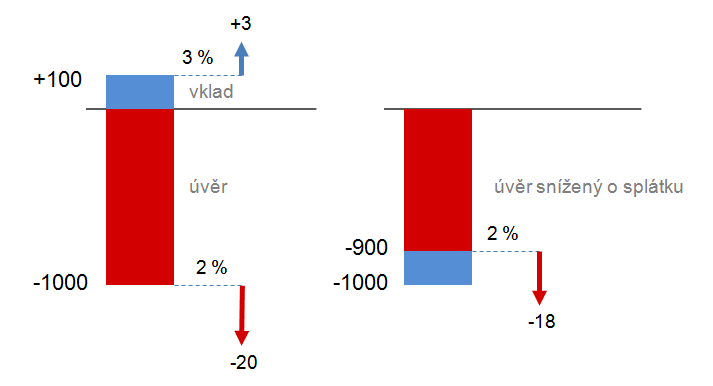

V případě překlenovacího úvěru skutečně platíme úroky z celé výše úvěru. Na druhé straně však současně získáváme úroky z vkladů na účtu stavebního spoření. Navíc z těchto vkladů můžeme získat i státní podporu. Pokud je zhodnocení peněz na účtu stavebního spoření nižší než úrok z překlenovacího úvěru, pak je tato konstrukce nevýhodná. Ale pokud jsou naše vklady zhodnocovány lépe, než je úrok z překlenovacího úvěru, pak jsme naopak ve výhodě.Nejlépe to uvidíme na příkladu. Představme si, že máme překlenovací úvěr 1000 Kč se sazbou 2 %. Máme v ruce 100 Kč a můžeme si vybrat: buď tyto peníze použijeme jako splátku úvěru, nebo těchto 100 Kč uložíme na účet, kde se zhodnotí třemi procenty. Vybereme druhou možnost, protože je výhodnější. Za rok sice zaplatíme vyšší úroky z úvěru (20 Kč), ale současně vyděláme 3 koruny z vkladu, takže celkový výsledek je -17 korun. Kdybychom stokorunu použili ke splacení úvěru, zaplatili bychom na úrocích 18 korun, tedy o korunu více.

Je to ještě složitější

Není tedy pravda, že překlenovací úvěr je automaticky nevýhodný. Jak ale posoudit jeho výhodnost nebo nevýhodnost? Je totiž zřejmé, že samotná úroková sazba překlenovacího úvěru není dostatečným vodítkem. Ukázali jsme si, že naše náklady spojené s překlenovacím úvěrem ovlivňuje také úroková sazba z vkladů na účtu stavebního spoření. Ale ani to není vše! Naše náklady ovlivní i poplatky a také úroková sazba úvěru ze stavebního spoření, který budeme splácet po přidělení cílové částky.Orientujte se podle čisté úrokové sazby…

Ukazatelem, který skutečně vezme do úvahy všechny parametry úvěru, je čistá úroková sazba. Čistá úroková sazba je počítána tak, aby ukázala skutečné náklady, které je nutno vynaložit na splacení celého překlenovacího úvěru včetně všech souvisejících nákladů (tedy i se splácením následného úvěru ze stavebního spoření). Čistá úroková sazba je definována jako úroková sazba ideálního úvěru, který není zatížen žádnými poplatky a který je čerpán a splácen stejně jako zkoumaný překlenovací úvěr. Další podrobnosti je možno najít v článku věnovaném čisté úrokové sazbě.…nebo podle celkového objemu splátek

Při výběru úvěru se můžeme řídit také jednodušším ukazatelem, kterým je celkový součet všech splátek. Tedy prostě to, co bance za úvěr zaplatíme, včetně úroků a poplatků. Je pravda, že toto číslo nezohledňuje časovou hodnotu peněz, takže není zcela přesné. V dnešní době nízkých úrokových sazeb je však tato chyba minimální. Obrovskou výhodou tohoto ukazatele je jeho jednoduchost a srozumitelnost. Spočítat jej zvládne každý a také je zřejmé, co přesně vyjadřuje.Stavebky.cz počítají a zveřejňují čistou úrokovou sazbu i celkový objem splátek všech aktuálních nabídek stavebních spořitelen v přehledu překlenovacích úvěrů. Zde je možno nastavit výši úvěru (cílové částky) a vybrat tu nejlevnější nabídku. Nezapomeňte, že výhodnost či nevýhodnost úvěru závisí také na měsíčních splátkách. Pro každý tarif je proto možno vyhledat podrobné údaje při různých způsobech splácení.

Čisté úrokové sazby překlenovacích úvěrů

Autor: Petr Kielar