Jak je to se zhodnocením stavebního spoření po šesti letech?

Stavební spoření není na šest let

Smlouva o stavebním spoření není omezena na dobu šesti let. Šestiletá „vázací lhůta“ je však důležitá pro získání státní podpory. Pokud nečerpáme úvěr a smlouvu o stavebním spoření ukončím po šesti letech spoření (nebo později), můžeme naspořené vklady použít libovolným způsobem a státní podpora nám zůstane zachována.Jestliže peníze nastřádané na účtu stavebního spoření potřebujeme, není o čem přemýšlet. Ale co když chceme spořit o něco déle? Stavební spoření to umožňuje. Smlouva zůstává v platnosti, dokud ji neukončíme, nebo dokud nenaspoříme cílovou částku. Můžeme tedy spořit šest, sedm, i více let. Jak je to ale se zhodnocením našich vkladů?

Zhodnocení vkladů postupně klesá

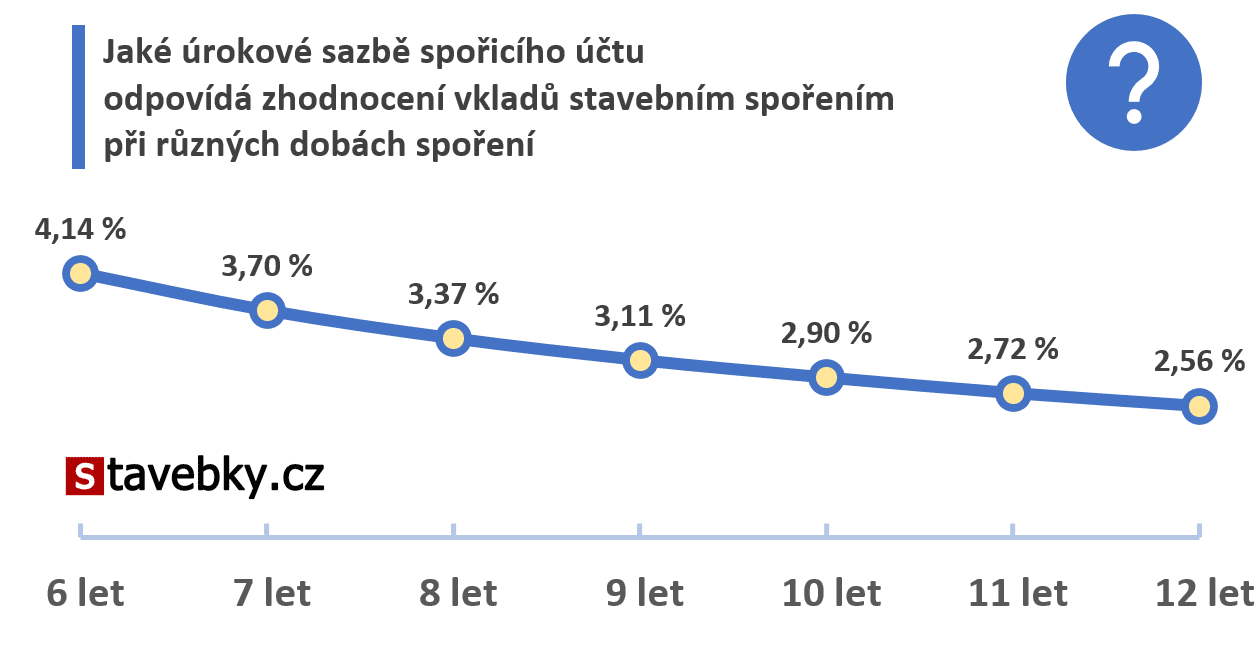

S prodlužující se dobou spoření postupně klesá zhodnocení našich vkladů. Je to dáno tím, že státní podpora se počítá z peněz, které na účet pošleme v průběhu roku. Když v prvním roce pošleme na účet 20 000 Kč, dostaneme kromě úroku státní podporu ve výši 10 % z 20 000 korun, tedy 2000 Kč. V následujícím roce se státní podpora počítá pouze z vkladů druhého roku, částka uložená během prvního roku se zhodnocuje „pouze Uvozovky jsou zde proto, že úrokové sazby stavebních spořitelen jsou dnes kolem 1 % p. a., což je podstatně více, než nám nabízejí alternativní formy spoření. “ o úrok. Tato skutečnost je obecně známá a pramení z ní často slýchané doporučení: po šesti letech je třeba stavební spoření ukončit. To může být pravda, ale také nemusí. Je dobré znát doporučení, ale ještě lepší je, když si to umíme sami spočítat.Na následujícím grafu vidíme, jakou úrokovou sazbou by musel být úročen spořicí účet, abychom na něm dosáhli stejného výnosu, jako na účtu stavebního spoření. U smlouvy o stavebním spoření vycházíme z podmínek MONETY, která dnes vychází nejlépe: vklady jsou úročeny sazbou 1,0 % p. a., poplatek za vedení účtu je 27 Kč měsíčně a pokud je smlouva uzavřena online nebo ve variantě Premium, je uzavření smlouvy zdarma pro libovolnou cílovou částku. To je důležité, protože pokud chceme spořit déle, budeme potřebovat dostatečně vysokou cílovou částku, abychom ji nepřekročili.

Výpočet je proveden pro spoření 1700 Kč měsíčně. Po šesti letech si naspoříme 136 096 Kč, což znamená čistou úrokovou sazbu 3,52 %. Abychom dosáhli stejno zhodnocení na spořicím účtu, musel by být úročen sazbou 4,14 %, protože výnos je zdaněn 15% srážkovou daní. Kdybychom spořili o rok déle, klesla by srovnatelná úroková sazba spořicího účtu na 3,70 %. A tak dále. Kdybychom spořili 12 let, bylo by zhodnocení ekvivalentní spoření s úrokovou sazbou 2,56 %.

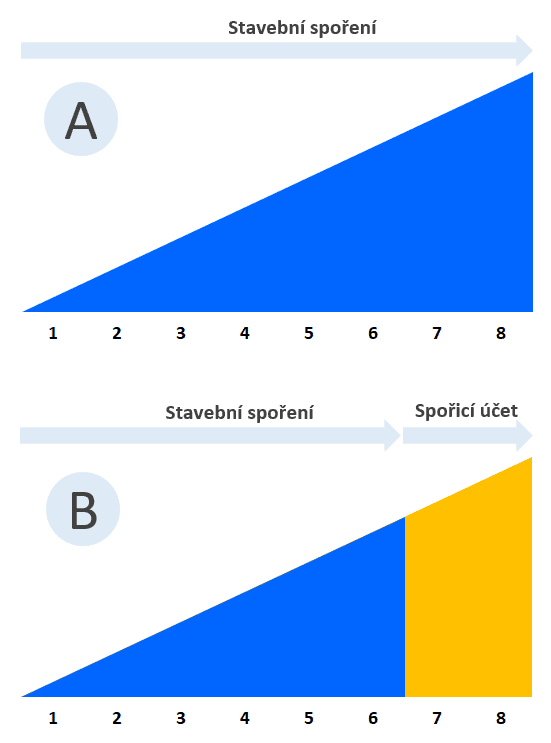

Co když po šesti letech převedeme peníze na spořicí účet?

Na předchozím grafu vidíme zhodnocení vkladů na účtu stavebního spoření pro různě dlouhé doby spoření. Když se však po šesti letech spoření rozhodujeme co dál se stavebním spořením, nejsou pro nás tyto údaje důležité. Otázka totiž zní jinak: vyplatí se nyní (tj. po šesti letech spoření) smlouvu ukončit a ve spoření pokračovat na spořicím účtu?Když chceme spořit celkem například 8 let, můžeme po šesti letech stavebního spoření převést peníze na spořicí účet a zde spořit další dva roky. Za jakých podmínek se to vyplatí? Jakou úrokovou sazbu by musel mít spořicí účet, abychom dosáhli stejného výnosu?

(A) Ve spoření můžeme pokračovat na účtu stavebního spoření.

(B) Peníze převedeme na spořicí účet.

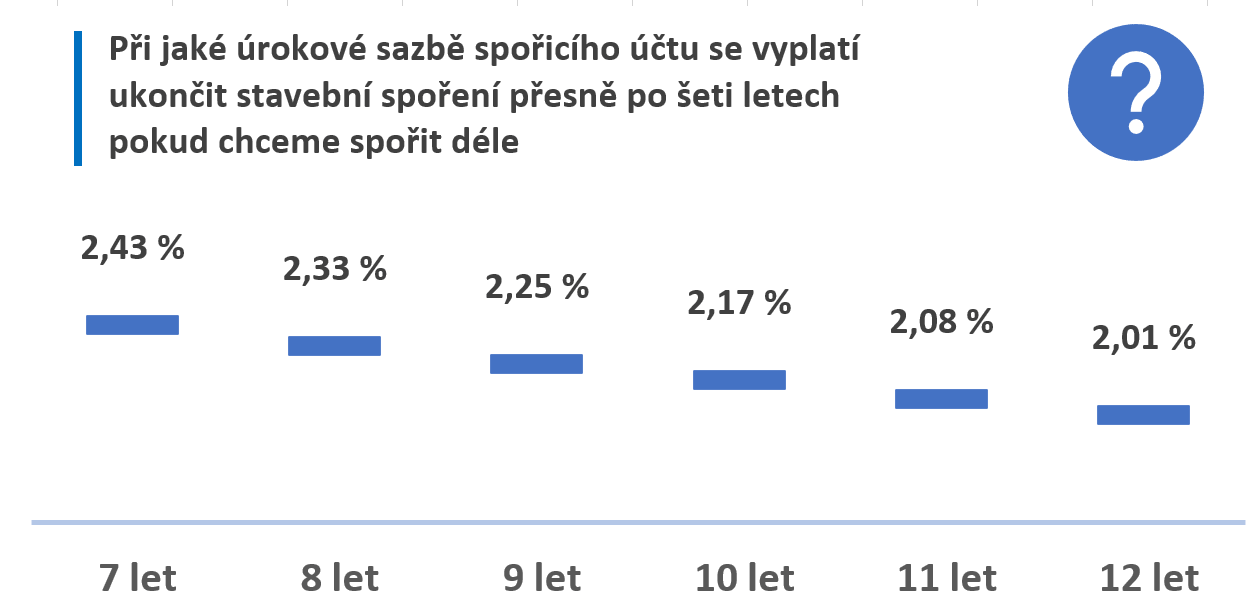

Výsledy výpočtu vidíme v následujícím grafu. Na vodorovné ose je celková doba spoření, ze které spoříme 6 let na účtu stavebního spoření a zbytek na spořicím účtu. Platí, že čím delší dobu spoříme na spořicím účtu, tím nižší úroková sazba nám stačí, abychom dosáhli stejného výnosu, jako stavebním spořením. Chceme-li spořit již zmíněných osm let, z toho šest let stavebním spořením a dva roky na spořicím účtu, potřebujeme spořicí účet s úrokovou sazbou 2,33 %.

Chyba by to byla v případě, kdybychom peníze zhodnocovali jen úročením. Úroky jsou přímo úměrné úrokové sazbě, výši vkladů i délce spoření. Ale v našem případě vstupuje do hry státní podpora, která tyto vztahy silně komplikuje Je to pěkný příklad toho jak jsme zvyklí, že svět kolem nás je lineární, nebo se tak aspoň tváří. A každá nelinearita nám dokáže zamotat hlavu. . Podívejme se na tuto úlohu z jiné strany: když spoříme 6 let u stavební spořitelny se zhodnocením odpovídajícím sazbě 4,14 % a poté dva roky se sazbou 2,33 %, jaké bude průměrné zhodnocení? Ano, bude někde mezi těmito dvěma hodnotami, konkrétně 3,77 %.

Předběžný závěr

Co tedy z těchto výpočtu plyne, pokud po šesti letech stavebního spoření spoření uvažujeme co dál? Viděli jsme, že zhodnocení vkladů po šest letech stavebního spoření postupně klesá. Neklesá však příliš rychle a pokud bychom chtěli pokračovat ve spoření na spořicím účtu, nebude to jednoduché. V příkladu, který jsme rozebírali podrobněji, bychom potřebovali spořicí účet se sazbou 2,33 %, což bude problém. Zdá se tedy, že výhodnější bude pokračovat ve stavebním spoření.Život bývá složitější

Předchozí závěr není ani zdaleka univerzálně platný. Prvním problémem je cílová částka. Na účtu stavebního spoření totiž nesmíme naspořit více, než je sjednaná cílová částka. Všechny výpočty jsme dělali za předpokladu, že máme smlouvu u MONETA stavební spořitelny, která při uzavření smlouvy online nebo v tarifu Premium nevyžaduje poplatek za uzavření smlouvy. Máme-li smlouvu zdarma, nic nám nebrání uzavřít si smlouvu s cílovou částkou třeba 500 tis. Kč. Pokud bychom však měli smlouvu o stavebním spoření zpoplatněnou, činí obvyklý poplatek 1 % z cílové částky. Tím se podmínky výpočtu změní a musíme zvážit zda se vyplatí vyšší cílová částka, pokud znamená vyšší vstupní poplatek.

Raiffeisenka navyšuje limit pro úvěry na úspornější bydlení

Autor: Petr Kielar