Jak si vedlo stavební spoření v loňském roce?

Údaje o vývoji stavebního spoření

Po dlouhé době přibylo vkladů

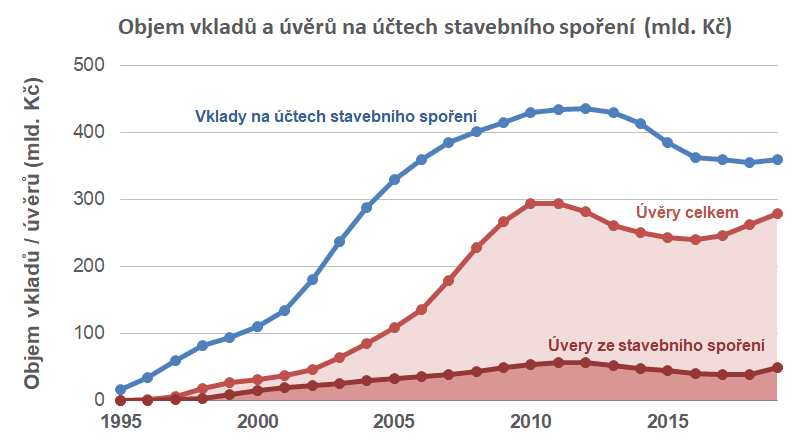

Objem vkladů na účtech stavebního spoření dosáhl svého maxima (435,0 mld. Kč) v roce 2012 a od té doby stále postupně klesal. Vývoj úrokových sazeb vedl k tomu, že stavební spořitelny neměly o nové klienty velký zájem. To se v posledních dvou letech změnilo a už nějakou dobu byl očekáván zvrat. Ten přišel v loňském roce, kdy se po dlouhé době zvýšil objem vkladů na účtech stavebního spoření o 1,3 % a dosáhl hodnoty 359,7 mld. Kč.Pozitivně působí také pokračující růst objemu poskytnutých úvěrů. Zatímco objem nových úvěrů v roce 2019 meziročně poklesl o 30 %, objem pohledávek za klienty stále roste. Sice ještě stále nevyrovnal historické maximum z roku 2010, ale rychle se k němu blíží. Na konci roku 2019 činila bilanční hodnota poskytnutých úvěrů 278,1 mld. Kč. Rozhodující část přitom tvoří úvěry překlenovací.

Dalším faktorem, který přispěl k navýšení úvěrů ze stavebního spoření v roce 2019 je rozhodnutí Stavební spořitelny České spořitelny (Buřinky), která na konci dubna 2019 nastavila minimální hodnotící číslo na nulu. Důsledky tohoto kroku kroku jsou jiné, než u MPSS, protože Buřinka prováděla u drtivé většiny překlenovacích úvěrů přidělení po dvou letech již dříve. Nulové hodnotící číslo se projevilo pouze u překlenovacího úvěru Trend, který je v portfoliu Buřinky zastoupen minimálně. Zato však byly podmínky pro přidělení změněny u všech překlenovacích úvěrů, bez ohledu na datum uzavření úvěrové smlouvy. V roce 2019 tedy došlo k jednorázovému překlopení všech překlenovacích úvěrů typu Trend, u kterých byl splněna podmínka dvou let spoření. Přesný údaj nebyl publikován, je však pravděpodobné, že toto číslo bylo v porovnáním s vlivem MPSS zanedbatelné a uvádím je pouze pro pořádek.

Roste podíl úvěrů na vkladech

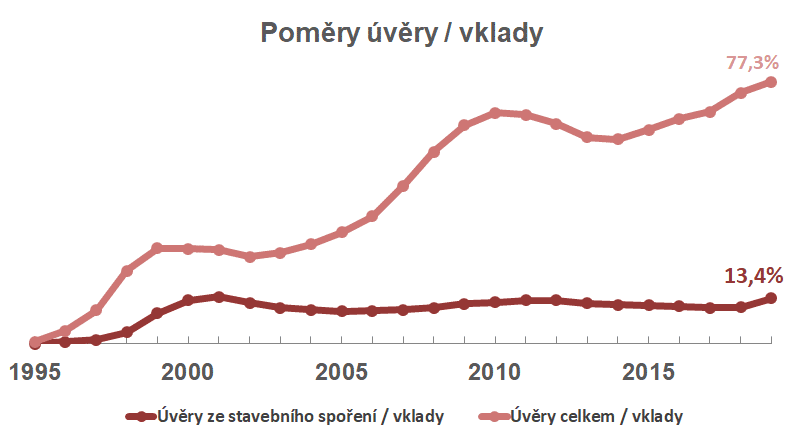

Poměr úvěry/vklady ukazuje, jaká část z vkladů klientů je použita na úvěry. Tento poměr od roku 2014 roste a loni se dostal na hodnotu 77 %. Viděno z jiného úhlu: stavební spořitelny mají jen 23 % volných zdrojů, tedy 23 % vkladů není využito pro poskytování úvěrů. Tato čísla jsou důvodem, proč stavební spořitelny sahají k marketingovým akcím na podporu zvýšení zájmu o stavební spoření: rostoucí objem úvěrů vyžaduje dostatek zdrojů.

Průměrná naspořená částka mírně poklesla

Z údajů Ministerstva financí je možné vyčíst také průměrnou výši částky naspořené na účtu stavebního spoření. Tento ukazatel dosáhl svého maxima v roce 2018 a v roce 2019 klesl na hodnotu 111 485 Kč.

Absolutní výše průměrné naspořené částky však ukazuje, že neplatí zažitá představa, podle které průměrný klient spoří 1700 Kč měsíčně po dobu šesti let. Takoví klienti by měli v průměru naspořeno podstatně méně (přibližně polovinu). Vysoká průměrná částka naznačuje, že klienti spoří buď více (ukládají vyšší částky), nebo déle, nebo obojí. Je pravděpodobné, že pro řadu klientů je stavební spoření bezpečným přístavem pro úspory v době, kdy ostatní banky nabízejí podstatně nižší úrokové sazby.

Co ukazují trendy v počtech smluv

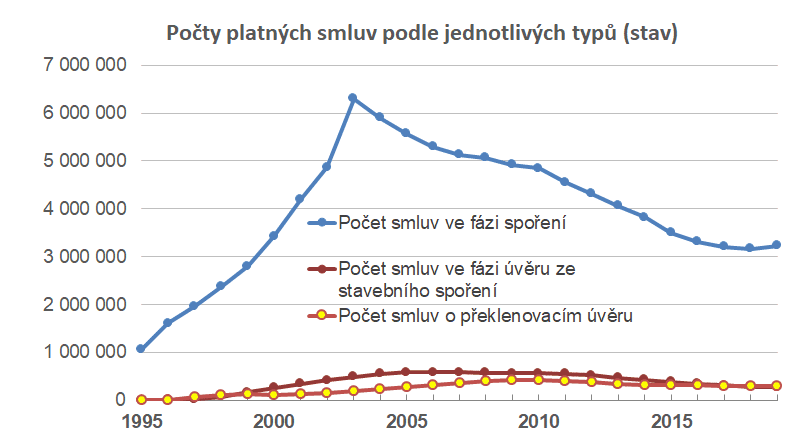

Počet platných smluv ve fázi spoření dosáhl svého maxima na konci roku 2003. V tomto roce se klienti předzásobili smlouvami o stavebním spoření, protože od roku 2004 se poprvé zhoršovaly podmínky pro vyplácení státní podpory. Od tohoto roku počet spořících klientů klesal a minima dosáhl v roce 2018, kdy bylo evidováno 3 166 824 platných smluv. Již tehdy však bylo patrné, že dochází k obratu a v roce 2019 k němu skutečně došlo. Poprvé od roku 2003 se meziročně zvýšil počet platných smluv a dosáhl hodnoty 3 226 733.

Je zajímavé, že razantní růst objemu úvěrů ze stavebního spoření (viz výše) se neprojevil v počtu těchto úvěrů. Počet úvěrů ze stavebního spoření mezi roky 2018 a 2019 dokonce poklesl o 15 000 kusů. Na druhé straně je však třeba evidovat skutečnost, že o rok dříve (tedy mezi lety 2017 a 2018) byl tento pokles ještě větší a činil 25 000 smluv. Úbytek počtu úvěrů ze stavebního spoření se tedy zpomalil o 10 000 kusů smluv, což přibližně odpovídá počtu překlenovacích úvěrů poskytnutých MPSS od dubna do konce roku 2017. Údaje o počtu úvěrových smluv tedy nejsou v rozporu s vyslovenou hypotézou o důvodech růstu úvěrů ze stavebního spoření.

Objem vyplacené státní podpory vzrostl

V roce 2019 byl vyplacena státní podpora v celkové výši 3,98 mld. Kč, což je o 1,6 % více než v roce 2018. Je to první nárůst vyplacené státní podpory od roku 2005. Výše státní podpory byla naposled změněna s účinností od ledna 2011, a projevila se přibližně 50% poklesem vyplacené částky v roce 2012. Následoval pomalý sestupný trend způsobený snižováním počtu spořících klientů. Teprve v loňském roce došlo k obratu, který však nebude příliš dramatický.

Vše nasvědčuje tomu, že objem vkladů se již odrazil ode dna a bude následovat mírný růst. Zajímavější však bude vývoj úvěrů. Růst bude ještě nějakou dobu pokračovat, ale další vývoj bude záviset na objemu nově sjednaných kontraktů. Po loňském propadu úvěrových obchodů se zdá, že se situace zlepšuje, ale dosud nelze odhadnout, jak se to dlouhodobě projeví na bilanční hodnotě poskytnutých úvěrů.

Údaje o vývoji stavebního spoření

Autor: Petr Kielar