Jak si vedly stavební spořitelny v roce 2019?

Databanka hospodářských výsledků stavebních spořitelen

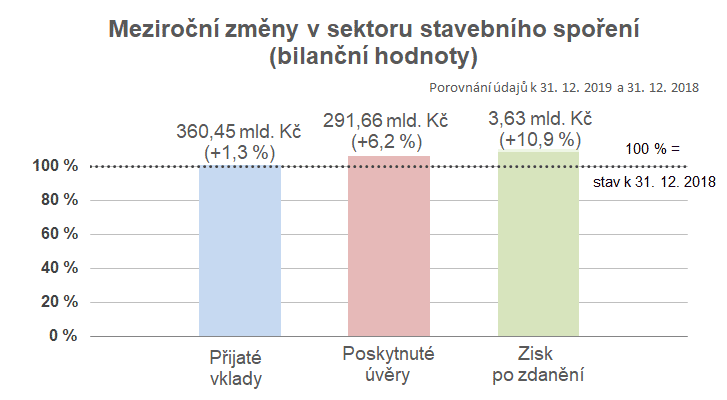

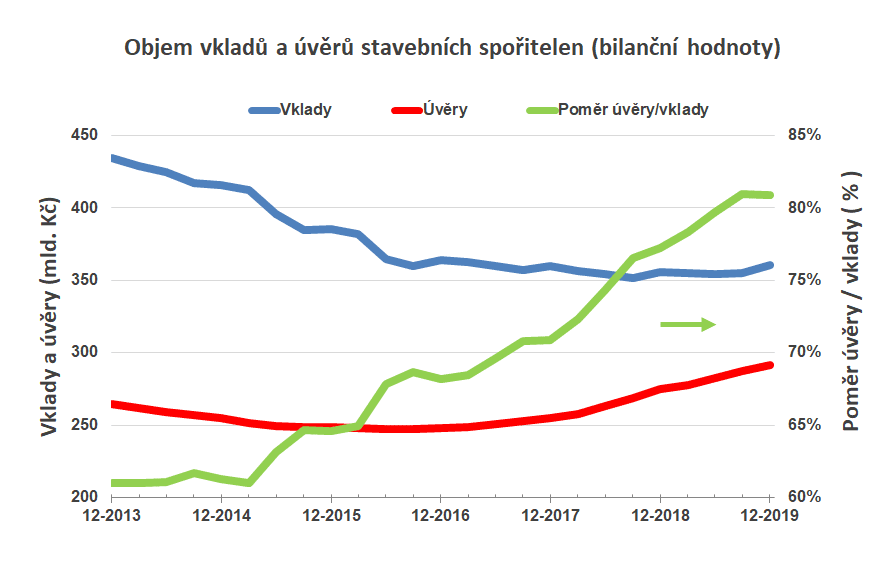

Podíl úvěrů na vkladech překročil 80 %

Důležitým ukazatelem je poměr objemu poskytnutých úvěrůDo úvěrů jsou zahrnuty úvěry ze stavebního spoření i překlenovací úvěry. k celkovým vkladům na účtech stavebního spoření. Podíl těchto dvou bilančních hodnot ukazuje, jaká část vkladů je použita k financování bydlení. Od roku 2015 tento ukazatel stabilně roste a v roce 2019 překročil hranici 80 %. Je potěšující, že růst je způsobem růstem objemu úvěrů, nikoli poklesem vkladů. V posledním čtvrtletí se poměr úvěry/vklady zastavil na hodnotě 81 %, protože vklady začaly přibývat stejně rychle jako úvěry.Po řadu let vykazovala nejvyšší poměr úvěry/vklady Českomoravská stavební spořitelna, v loňském roce ji však předstihla Modrá pyramida. ČMSS vykazuje dlouhodobě stabilní hodnotu mezi 80 a 85 %. Od roku 2015 však začal prudký růst pohledávek Modré pyramidy, která se z 53 % na konci roku 2015 dostala až na 92 % na konci loňského roku.

Kromě poměru úvěry/vklady vidíme na následujícím grafu také objem vkladů a úvěrů (bilanční hodnoty) od konce roku 2013. Objem vkladů měl až do loňska sestupný trend, rok 2019 je bodem obratu. V úvěrech je naopak růst patrný již delší dobu a pokračuje i přes slabé obchodní výsledky.

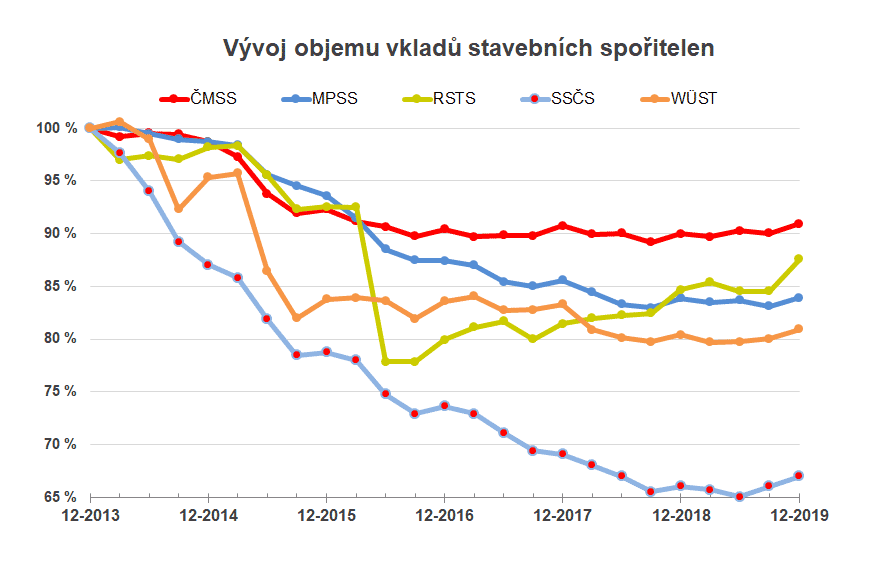

Vklady se odrazily k růstu

Na pasivní straně bilance se v loňském roce neudálo nic převratného. Stavební spořitelny pokračovaly v podpoře stavebního spoření jakožto spořicího produktu. Tyto snahy nalezly u klientů odezvu, protože díky nízkým úrokovým sazbám na trhu bylo stavební spoření prakticky jediným spořicím produktem, který zhodnotil vklady lépe než inflace. Přelomový však byl rok 2019 tím, že se dlouhotrvající pokles vkladů konečně odrazil ode dna a začal stoupat. Je velmi pravděpodobné, že tento trend nějakou dobu vydrží.

Dlouhodobě je na tom nejlépe ČMSS, která zůstala obdivuhodně stabilní a prakticky se nedostala pod 90 % úrovně roku 2013. Naopak nejhlubší pokles vidíme u Stavební spořitelny České spořitelny, která se loni dostala až na 65 % roku 2013. Tato hodnota však byla podle všeho dnem, od kterého se již Buřinka odrazila.

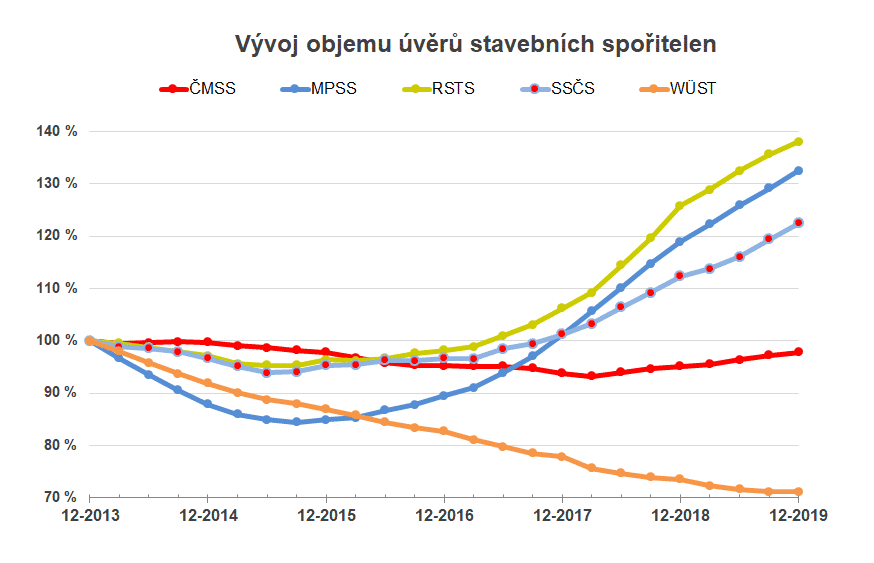

Úvěry rostly navzdory špatným obchodním výsledkům

Vypadá to na první pohled paradoxně: v roce 2019 bylo poskytnuto o 30 % méně úvěrů než před rokem, ale přesto bilanční hodnota pohledávek za klienty pokračovala v růstu (+6,2 %). Pravda, růst je o něco pomalejší než před rokem, ale přesto je stále zřetelný.

Nejrychleji přibývaly úvěry Modré pyramidě (+11,4 %), ale ani RSTS a Buřinka nezůstaly příliš pozadu (+9,7 % respektive +9,0 %). Slabý růst jsme viděli u ČMSS (+2,8 %) a jediný Wüstenrot zaznamenal úbytek nesplacených úvěrů (-3,3 %).

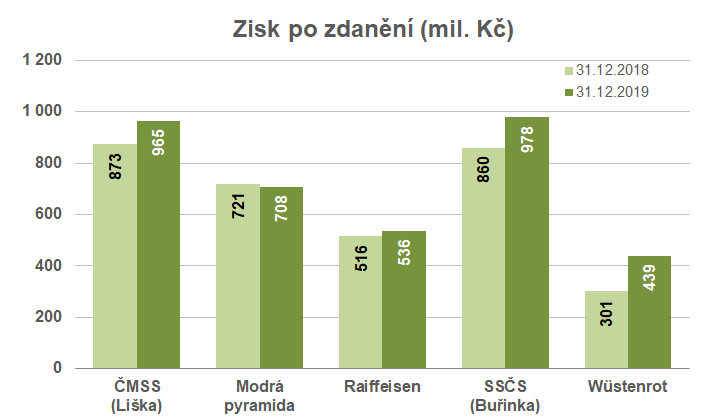

Zisk po zdanění

I přes pokles bilanční hodnoty úvěrů zaznamenal Wüstenrot významný posun v oblasti zisku, který zvýšil meziročně o 46 %. Stavební spořitelnám se v loňském roce obecně vedlo velmi dobře, všechny (až na MPSS) vykázaly růst zisku po zdanění. Pozoruhodný je výsledek Stavební spořitelny České spořitelny, která vykázala vyšší zisk po zdanění než největší ČMSS. Čím je to způsobeno? Kdybychom se podívali hlouběji do historie, viděli bychom v roce 2013 zisk Buřinky ve výši 35 % zisku Lišky. Tento poměr však postupně narůstal a v loňském roce vydělala Buřinka o něco málo více, než ČMSS (o 1,3 %).

Databanka hospodářských výsledků stavebních spořitelen

Autor: Petr Kielar