Jak uzavřít smlouvu o stavebním spoření přes internet?

- ČSOB Stavební spořitelna

- Modrá pyramida

- MONETA stavební spořitelna

- Raiffeisen stavební spořitelna

- Buřinka

Stavební spoření přes internet

Uzavření smlouvy přes internet se hodí, pokud o stavebním spoření něco víme. Víme co chceme, jakou chceme cílovou částku i kolik budeme měsíčně spořit. Chceme si ušetřit čas, nebo prostě jen nechceme „někam chodit“, proto si najdeme stránky vybrané stavební spořitelny a vyplníme potřebné údaje.Po technické stránce je největším problémem identifikace klienta. To se nejčastěji provádí pomocí tzv. převzaté identifikace. Zájemce o stavební spoření zašle spořitelně dva naskenované doklady totožnosti (např. občanský průkaz a řidičský průkaz) a sken výpisu z běžného účtu. Následně provede platbu z tohoto běžného účtu na nový účet stavebního spoření. Tím je prokázáno, že zájemce o stavební spoření je osobou, která vlastní konkrétní běžný účet. Při zakládání běžného účtu musel být zájemce identifikován a tím jeho identita zajištěna i pro stavební spořitelnu.

Odlišné řešení používá Raiffeisen stavební spořitelna, která za zájemcem o uzavření smlouvy vyšle kurýra. Ten provede identifikaci zájemce osobně.

Jak zvolit cílovou částku

Cílová částka je nejdůležitější parametr smlouvy o stavebním spoření a proto je dobré se před její volbou zamyslet. Stavební spořitelny vycházejí ze správného předpokladu, že většina zájemců chce pouze spořit a v takovém případě platí, že:- Cílová částka by měla být tak vysoká, aby nehrozilo její přespoření, tedy abychom nenaspořili více, než je cílová částka.

- U některých stavebních spořitelen platíme při uzavření smlouvy poplatek ve výši jednoho procenta z cílové částky. Zbytečně vysoká cílová částka znamená zbytečně vysoký poplatek. Stále častěji je však možno uzavřít smlouvu bez tohoto poplatku, nebo alespoň se slevou.

- Výše cílové částky může být důležitá pro stanovení minimální výše měsíčního vkladu. Spořitelna může například požadovat, abychom spořili nejméně 0,5 % cílové částky měsíčně. S tím je nutno počítat a to i přesto, že stavební spořitelny dnes dodržování sjednaného měsíčního vkladu nevymáhají.

- V průběhu spoření můžeme stavební spořitelně navrhnout změnu cílové částky. Stavební spořitelna s takovou změnou může (ale nemusí) souhlasit.

Přehled online stavebního spoření

Podívejme se teď blíže na to, co stavební spořitelny nabízejí svým klientům v oblasti uzavírání smluv přes internet. Zaměříme se pouze na možnost uzavření smlouvy přes web stavební spořitelny.Nebudeme rozebírat uzavření smlouvy o stavebním spoření přes mobilní aplikaci. To je vhodné pouze pro ty, kdo již mají takovou aplikaci nainstalovanou a především byli již nějakým způsobem identifikováni (například při osobní návštěvě pobočky stavební spořitelny nebo mateřské banky). Rovněž se nebudeme věnovat uzavírání smlouvy o stavebním spoření přec internetové bankovnictví mateřské banky.

ČSOB Stavební spořitelna (Liška)

Liška umožňuje uzavřít smlouvu pouze plnoletým zájemcům, tedy od 18 let věku. Smlouva je uzavírána v tarifu Aktiv Plus Spořicí, ostatní tarify je možno využít jen v kombinaci s překlenovacím úvěrem. K uzavření smlouvy potřebujeme- Digitální foto nebo scan občanského průkazu a jednoho dalšího dokladu totožnosti (řidičský průkaz, pas).

- Účet, jehož jsme majitelem. Z tohoto účtu musíme provést první platbu pro dokončení identifikace.

Volba cílové částky

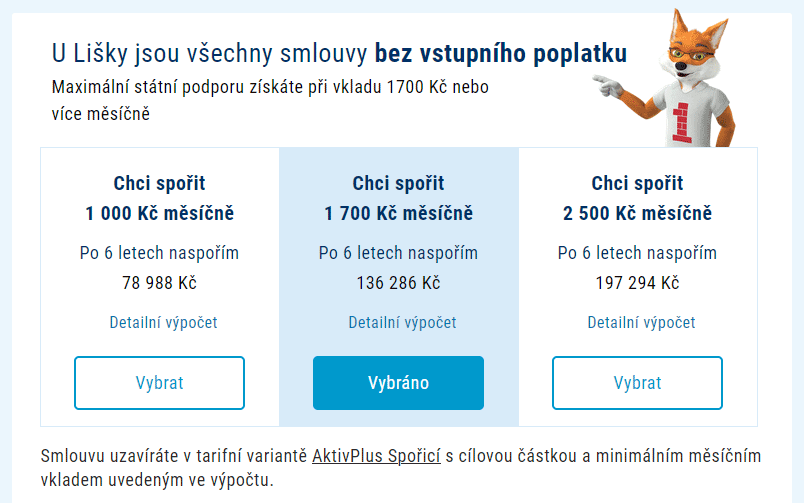

ČSOBS nám dá na výběr tři hodnoty měsíční úložky – 1000, 1700 nebo 2500 korun. Samotná výše cílové částky zůstává skryta. Koho zajímá, musí kliknout na odkaz „Detailní výpočet“. Jako optimální varianta je doporučována měsíční úložka 1700 Kč s cílovou částkou 200 tisíc.

Údaj uvedený jako „Chci spořit…“ se ve smlouvě neobjeví. Tam bude pouze cílová částka a minimální částka, kterou se zavazujeme měsíčně spořit. U ČSOBS je minimální měsíční úložka 0,5 % cílové částky, což je bohužel jiné číslo, než údaj uvedený jako „Chci spořit…“. Když zvolíme doporučovanou variantu variantu „Chci spořit 1700 Kč měsíčně“, bude naše cílová částka 200 000 Kč a minimální měsíční úložka uvedená ve smlouvě bude 1000 Kč (200 000 × 0,005 = 1000). Snad to vysvětlí následující tabulka:

| Chci spořit měsíčně (nezávazný údaj, neobjeví se ve smlouvě) |

1 000 Kč | 1 700 Kč | 2 500 Kč |

| Cílová částka (bude uvedena ve smlouvě) |

150 000 Kč | 200 000 Kč | 250 000 Kč |

| Minimální měsíční úložka (bude uveden ve smlouvě jako 0,5 % cílové částky) |

750 Kč | 1000 Kč | 1 250 Kč |

Tip: Proti doporučované cílové částce 200 tis. Kč nelze nic namítat. Pokud jsme ale s jistotou schopni spořit alespoň 1250 Kč měsíčně, je lépe zvolit cílovou částku 250 tis. Kč. To tedy znamená (trochu neintuitivně) zvolit variantu „Chci spořit 2 500 Kč měsíčně“. Částka 2500 Kč se ve smlouvě neobjeví vůbec, jako minimální měsíční vklad bude uvedeno 0,5 % cílové částky, a samotná cílová částka bude 250 000 Kč. Liška letos zrušila poplatek za uzavření smlouvy, takže za vyšší cílovou částku nezaplatíme nic navíc, ale získáme možnost spořit více nebo déle bez rizika přespoření. Jediným limitem je dodržení minimálního měsíčního vkladu.

Modrá pyramida

Jediná stavební spořitelna, která neumožňuje uzavřít smlouvu přes webové stránky je Modrá pyramida. Uzavření smlouvy online je možné přes mobilní aplikaci MP Home. Pro používání aplikace je ale nutná smlouva, kterou je možno „sjednat s poradcem na pobočce, nebo online při vytváření přístupu do MP Home pomocí přihlašovacích údajů do KB“.Ti, kdo mají účet u mateřské Komerční banky, mohou smlouvu uzavřít také přes internetové bankovnictví KB Moje banka.

MONETA stavební spořitelna

Celkem tedy potřebujeme

- Digitální foto nebo scan občanského průkazu a jednoho dalšího dokladu totožnosti (řidičský průkaz, pas).

- Digitální foto nebo scan výpisu z účtu, jehož jsme majitelem. Z tohoto účtu musíme provést první platbu pro dokončení identifikace.

- Chytrý mobilní telefon s českým číslem.

Po zadání kontaktních údajů jsme dotázáni, zda jsme klienty MONETA Money Bank. Pokud odpovíme kladně, je proces ukončen, protože stávající klienti MONETA Money Bank musí smlouvu o stavebním spoření sjednat v mobilní aplikace Smart Banka, nebo v internetovém bankovnictví (identifikace klienta tím odpadá a proces je jednodušší).

Volba cílové částky

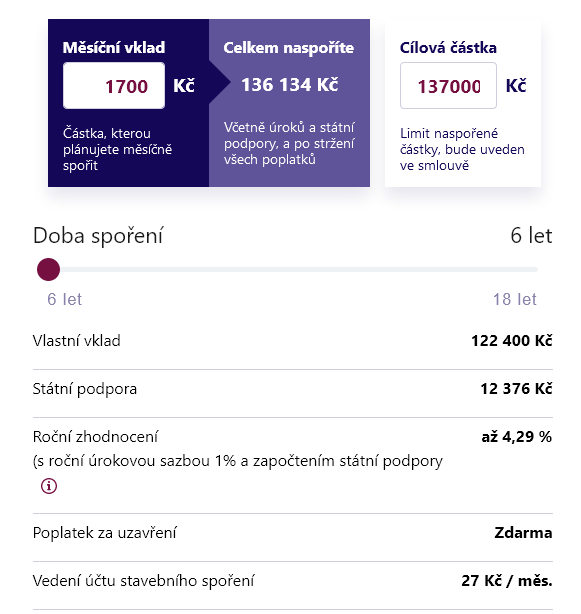

Následuje volba měsíčního vkladu, cílové částky a doby spoření. MONETA dává ve volbě těchto parametrů jistou volnost, ale je dobré vědět, co činíme. Všechny tři parametry jsou zde provázány tak, že- Při změně měsíčního vkladu nebo doby spoření se automaticky vypočítá celkem naspořená částka. Zároveň se automaticky nastaví cílová částka tak, aby byla o něco vyšší, než vypočítaná naspořená částka.

- Při změně cílové částky se podle doby spoření dopočítá a nastaví měsíční vklad tak, aby naspořená částka byla o něco nižší, než zvolená cílová částka.

Pro neznalého uživatele může být matoucí, že mu internetový formulář mění dříve zadané údaje. Když nastavíme měsíční vklad např. na 1700 Kč měsíčně, webová stránka doplní cílovou částku 137 000 Kč. To není úplně optimální, protože kdybychom chtěli spořit déle nebo více, mohlo by dojít k přespoření. Zvýšíme tedy cílovou částku na 200 000 Kč. Na to však reaguje formulář tím, že nám zvýší měsíční vklad na 2540 Kč. Kdo si nedává pozor, může to přehlédnout a zavázat se tak k vyšším měsíčním vkladům, než chce.

Chceme-li mít cílovou částku co nejvyšší, nastavíme dobu spoření na maximum (18 let). Protože poplatek za uzavření je u smluv uzavřených online nulový, získáme tím zdarma dostatečně vysokou cílovou částku, která nám nebude bránit ve spoření.

V říjnu přibude Bankovní identita

Další vylepšení přijde v říjnu, kdy MONETA umožní identifikaci klienta pomocí Bankovní identity. Tím odpadne nutnost nahrávaní dokladů totožnosti, výpisu a zasílání aktivační platby.Raiffeisen stavební spořitelna

Raiffeisen stavební spořitelna byla první stavební spořitelnou, která nabídla zájemcům možnost uzavření smlouvy přes webové stránky. Na rozdíl od ostatních ale provádí identifikaci klienta kurýr, který k nám přijede po odeslání návrhu na uzavření smlouvy. Nejde tedy o čistě online řešení, ale funguje to a nemusíme opustit bydliště. Navíc je možno tímto způsobem sjednat i balíčky, které jsou nabízeny ve spolupráci s mateřskou Raiffeisenbank. Uzavření smlouvy také není omezeno věkem, smlouvu můžeme sjednat online i pro své nezletilé dítě.Co budeme potřebovat? V případě RSTS je to velmi jednoduché – stačí nám občanský průkaz. Nemusím nic fotit ani skenovat, identifikaci provede osobně kurýr, který k nám přijede po předchozí domluvě.

Volba cílové částky

Při volbě parametrů smlouvy o stavebním spoření šla RSTS minimalistickou cestou. Smlouvu je možno sjednat pouze pro cílovou částku 200 tis. Kč, což znamená spořit minimálně 600 Kč měsíčně (minimální vklad je 0,3 % cílové částky měsíčně). To je nastavení, které nepochybně vyhovuje drtivé většině všech zájemců.

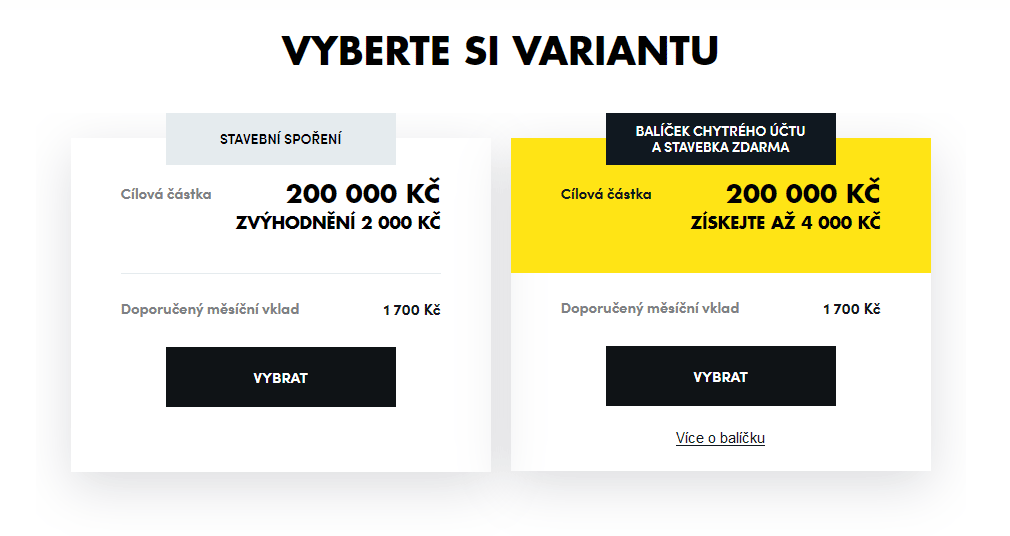

Hned na první stránce webového formuláře si zvolíme, zda chceme „jen“ stavební spoření, nebo celý balíček (tj. stavební spoření a běžný účet u Raiffeisenbank s dodatečnou prémií):

- Stavební spoření s cílovou částkou 200 tis. Kč (momentálně zdarma, bez vstupního poplatku).

- Balíček Chytrého účtu a stavebko zdarma znamená, že si založíme smlouvu o stavebním spoření s cílovou částkou 200 tis. Kč zdarma, bez vstupního poplatku a navíc získáme běžný účet u Raiffeisenbank. Pokud tento běžný účet budeme aktivně používat a převedeme naň svůj platební styk, dostaneme navíc prémii dalších 2000 Kč.

Tip: RSTS je jediná stavební spořitelna, která nabízí možnost sjednat smlouvu přes webové stránky aniž bychom museli fotografovat nebo skenovat osobní dokumenty. Identifikace totiž proběhne prostřednictvím kurýra.

Stavební spořitelna České spořitelny (Buřinka)

Buřinka kromě uzavření smlouvy přes webové stránky nabízí možnost uzavření smlouvy přes mobilní aplikaci George, což je aplikace internetového bankovnictví pro klienty České spořitelny.Ale nyní k uzavření smlouvy přes web Buřinky. Klienti jsou identifikováni podobně jako u většiny ostatních spořitelen pomocí první platby. Online smlouvu je možno sjednat i pro nezletilé dítě (je nutný rodný list). Pro uzavření smlouvy budeme potřebovat:

- Digitální foto nebo scan občanského průkazu a jednoho dalšího dokladu totožnosti (řidičský průkaz, pas).

- Digitální foto nebo scan výpisu z účtu, jehož jsme majitelem. Z tohoto účtu musíme provést první platbu pro dokončení identifikace.

- Pokud chceme smlouvu uzavřít pro nezletilé dítě, budeme potřebovat také digitální foto nebo scan jeho rodného listu.

Volba cílové částky

Buřinka, podobně jako MONETA, dává zájemcům možnost volby cílové částky. Buřinka na to jde ovšem trochu jinak:- Když zvolíme výši měsíčního vkladu, formulář dopočítá kolik si naspoříme po šesti letech a podle toho nastaví cílovou částku.

- Cílovou částku pak můžeme změnit. Změna cílové částky neovlivní výši měsíčního vkladu.

Formulář tedy umožňuje nastavit měsíční vklad a cílovou částku nezávisle na sobě. To je v zásadě dobře, až na to, že nehlídá ani neupozorní na nestandardní situace. Když nastavíme spoření 500 Kč měsíčně a cílovou částku 1 mil. Kč, je to přinejmenším podezřelé, ale formulář to nikterak nekomentuje. Formulář nehlídá ani opačný extrém, když nastavíme cílovou částku hodně nízkou. Například při spoření 10 000 Kč měsíčně a cílové částce 50 000 Kč dojde k přespoření po půl roce, přesto je takové zadání možné provést, opět bez upozornění na možný problém

Výchozí nastavení formuláře je jako na obrázku – tedy měsíční vklad 1700 Kč a cílová částka 150 tis. Kč. Takové nastavení znamená na jednu stranu minimální poplatek za uzavření smlouvy, na straně druhé nedává velký prostor k budoucím změnám. Kdybychom se později rozhodli spořit víc, nebo déle, než šest let, mohlo by dojít k problému.

A ještě jeden tip: Buřinka připravila pro zájemce pěkné video, které vysvětlí řadu věcí.

Shrnutí

| Porovnání aktuálních nabídek spoření jednotlivých stavebních spořitelen |  |

Pro výběr vhodného tarifu pro vás se můžete orientovat podle srovnávače stavebního spoření. Tam nejdete aktuální přehled nabídek včetně výnosu, který je vypočítán jednotnou metodikou tak, aby zahrnoval nejen úroky a státní podporu, ale i poplatky a daně.

Uzavřete smlouvu o stavebním spoření online na webu stavební spořitelny

Autor: Petr Kielar