Jaké byly úvěry na bydlení v roce 2022

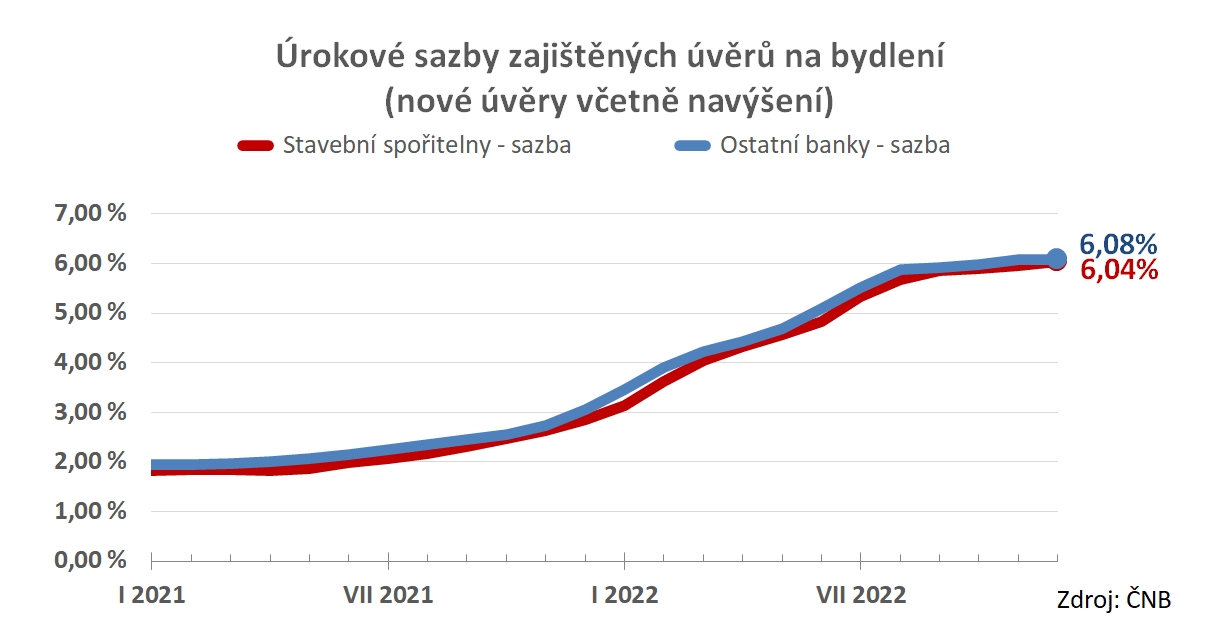

Úrokové sazby hypoték na šesti procentech

Úrokové sazby zajištěných úvěrů na bydlení se stabilizují na hodnotě 6 %. Hypotéky stavebních spořitelen, které byly v listopadu o něco levnější než hypotéky ostatních bank, v prosinci o něco zdražily (+0,08 p. b.). Sazby hypotéky ostatních bank zůstaly prakticky beze změny, takže na konci roku 2022 jsou stále za 6,08 %, zatímco u stavebních spořitelen je pořídíme za 6,04 %. Rozdíl je nepatrný a dá se předpokládat, že takto to nějakou dobu zůstane.

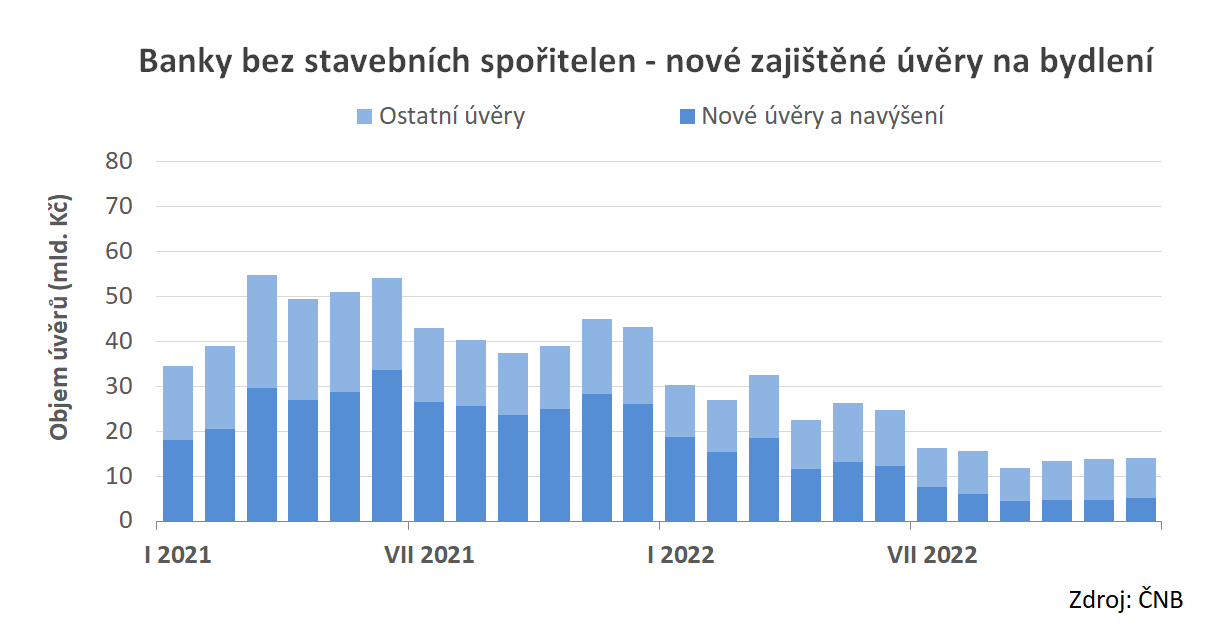

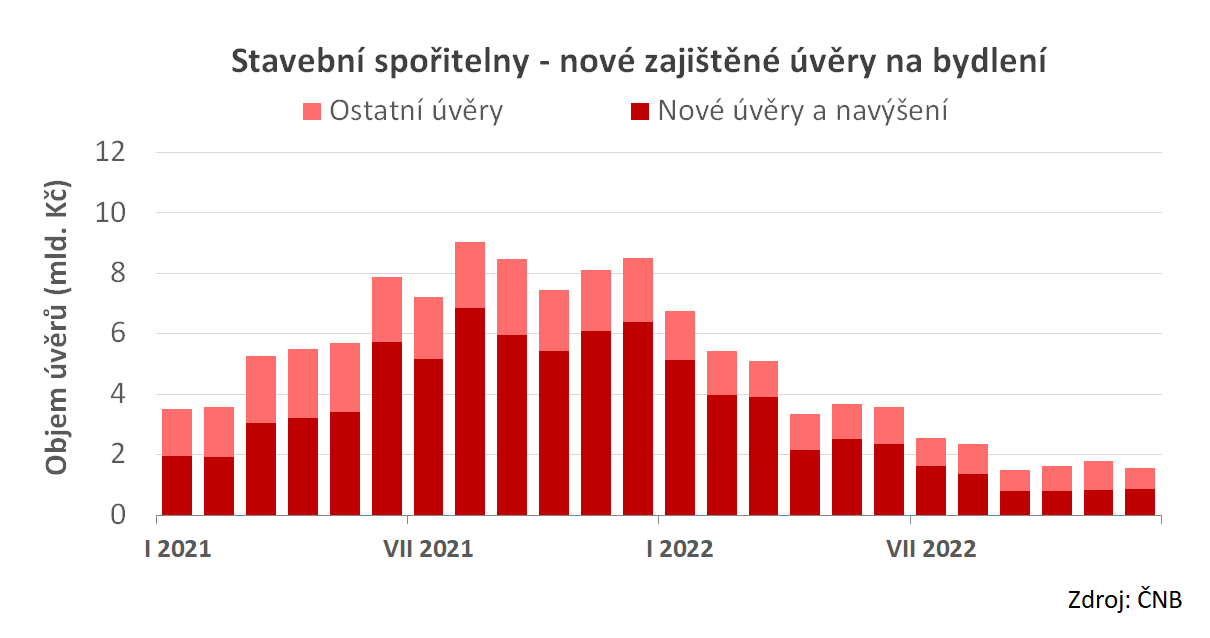

Objem nově poskytnutých hypoték

Se sazbami se stabilizovaly také objemy nově poskytnutých hypoték. V prosinci meziročně poklesl u stavebních spořitelen o 87 %, u ostatních bank o 80 %. Stavební spořitelny však kromě hypoték poskytují také úvěry na bydlení bez zajištění zástavním právem k nemovitosti. Těch se propad dotkl podstatně méně, takže celkový úvěrový obchod stavebních spořitelen není postižen tak silně.

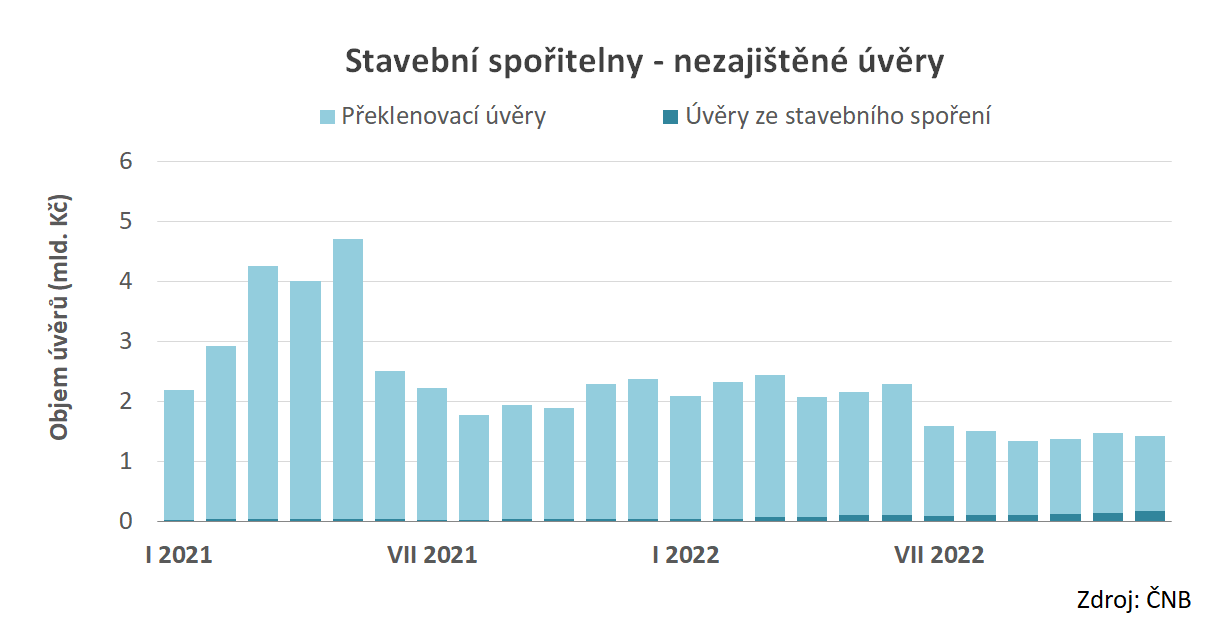

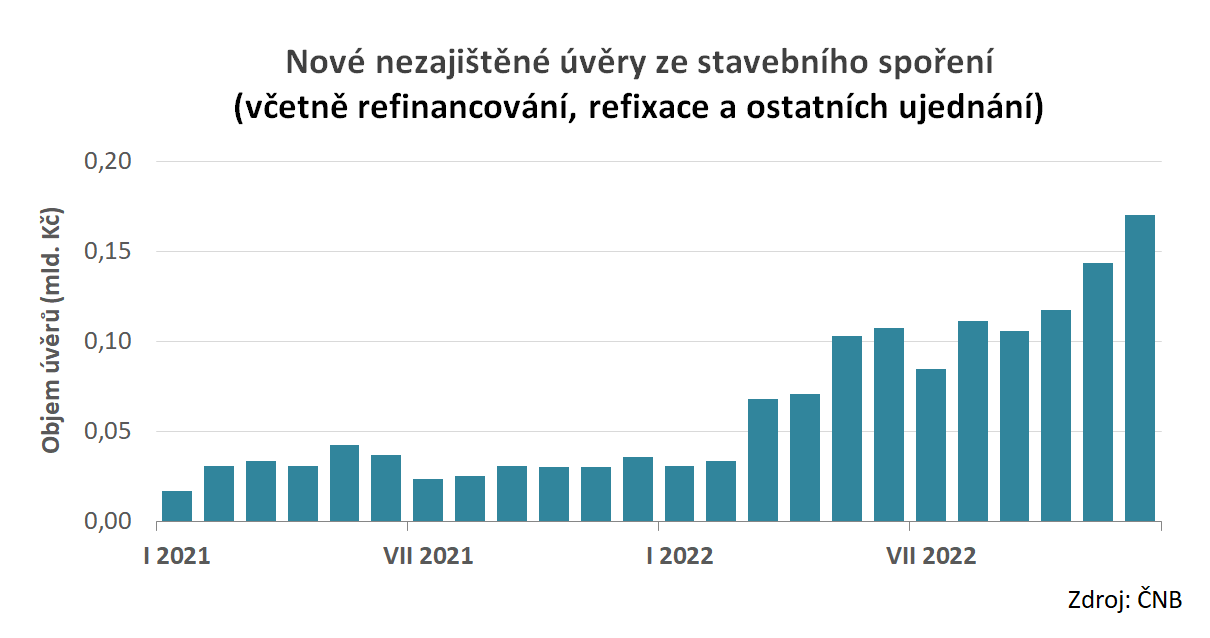

Nezajištěné úvěry na bydlení

Kromě úvěrů zajištěných zástavním právem k nemovitosti (hypoték) poskytují stavební spořitelny také úvěry na bydlení bez zajištění. Objem těchto úvěrů klesá mnohem méně a jedna jeho část (úvěry ze stavebního spoření) dokonce významně roste.Celkový objem nezajištěných úvěrů v prosinci poklesl meziročně o 40 % což je ve srovnání se zajištěnými hypotékami velmi dobré číslo. Nutno však připomenout, že o nezajištěných úvěrech ČNB nezveřejňuje natolik detailní údaje jako o hypotékách, takže v tomto čísle jsou zahrnuty veškeré obchody, včetně refinancování, restrukturalizací a ostatních nových ujednání.

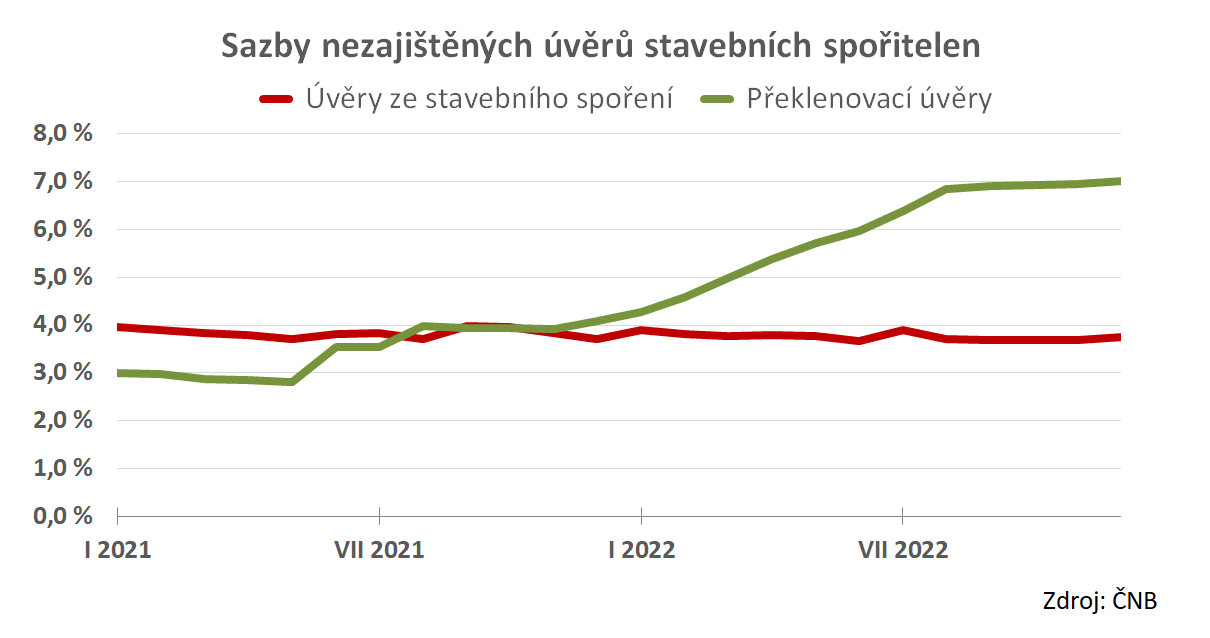

Důvodem toho jevu jsou nízké úrokové sazby úvěrů ze stavebního spoření. Smlouva o stavebním spoření dává klientovi právo na úvěr s předem sjednanou úrokovou sazbou. Stavební spoření dosud nebylo tímto způsobem používáno, takže ti, kdo si před několika lety sjednali smlouvu, učinili tak většinou proto, aby výhodně zhodnocovali své peníze. Dnes však tito klienti zjišťují, že jim smlouva o stavebním spoření zajišťuje nárok na úvěr se sazbou mezi 3,5 % a 4,0 %. Přirozeně této možnosti využívají.

V následujícím grafu vidíme rostoucí úrokové sazby překlenovacích úvěrů ve srovnání se stabilními sazbami úvěrů ze stavebního spoření. V minulosti byly úvěry ze stavebního spoření zcela nezajímavé, protože překlenovací úvěry byly podstatně levnější. To se však změnilo a dnes jsou úvěry ze stavebního spoření o tři(!) procentní body levnější.

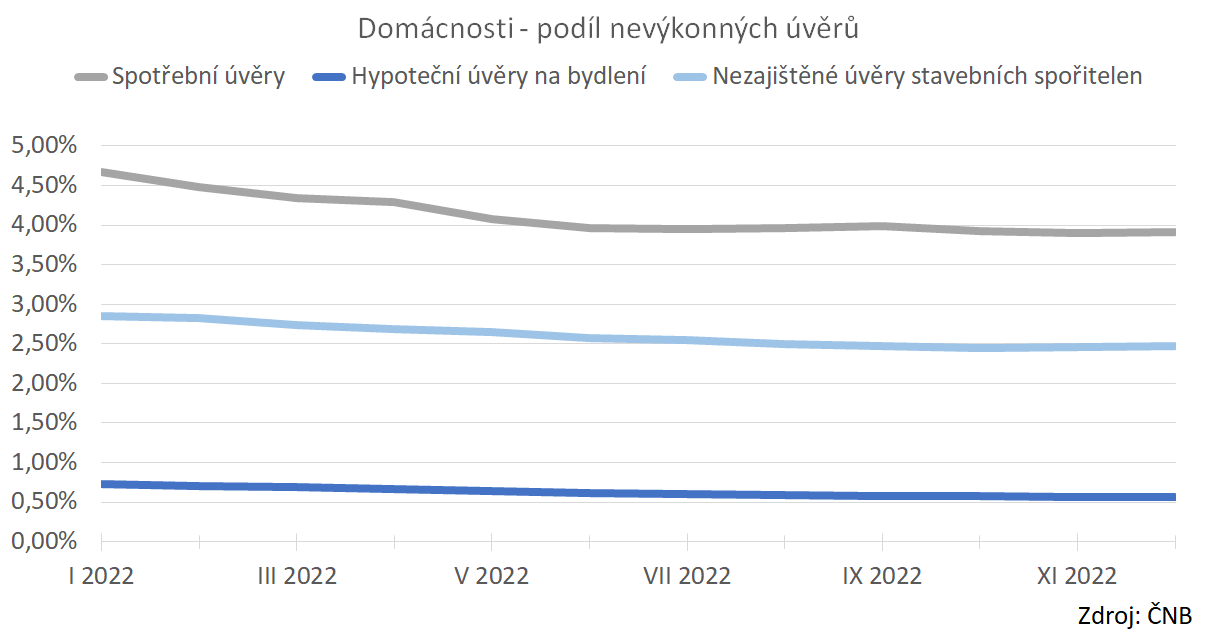

Morálka dlužníků je nad očekávání dobrá

I přes rostoucí ceny energií, vysokou inflaci a turbulentní ekonomickou situaci vůbec, zůstává morálka dlužníků příkladná. U zajištěných úvěrů (hypoték) zůstává podíl nevýkonných úvěrů na 0,57 %. Velmi dobré zůstávají i hodnoty nezajištěných úvěrů stavebních spořitelen a spotřebních úvěrů ostatních bank.

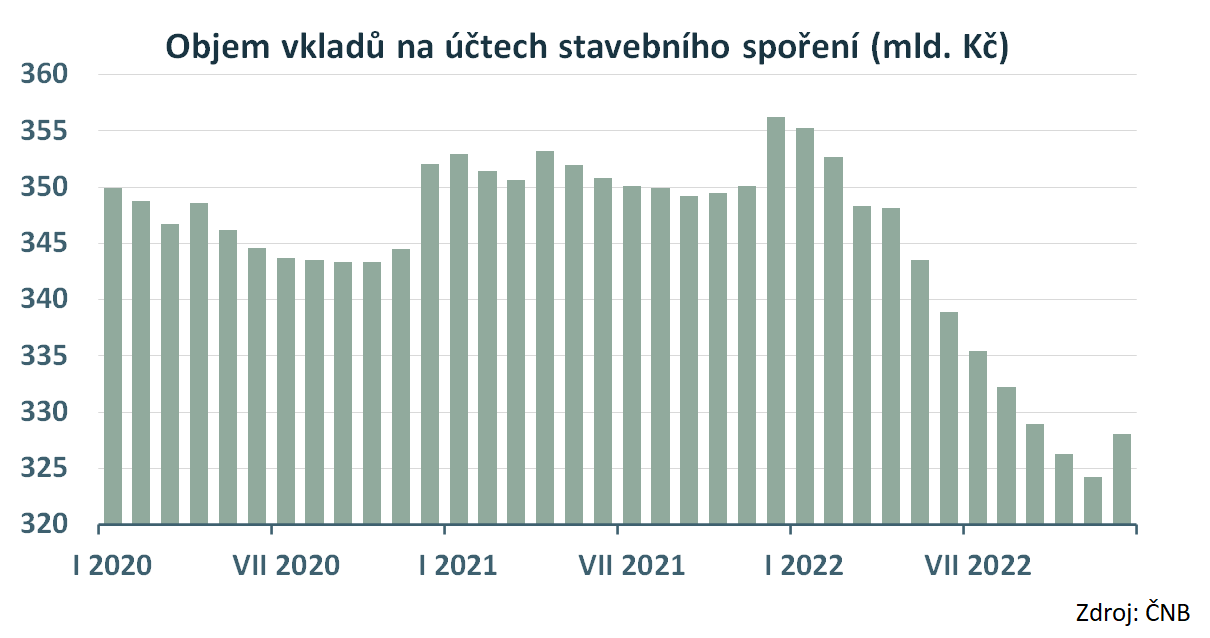

Vklady na účtech stavebního spoření

Mírně dobrou zprávou je zastavení poklesu vkladů na účtech stavebního spoření. Dobrou zprávou je to proto, že od ledna objem vkladů klesal a v prosinci vidíme poprvé růst. Mírně dobrá zpráva je to proto, že u stavebního spoření není obvyklé ukončovat smlouvy v prosinciDůvodem jsou podmínky pro získání státní podpory. Pro klienty je výhodnější ukončit smlouvu až v lednu a získat tak státní podporu za další rok.. V prosinci jsou navíc připisovány úroky z vkladů za celý rok, což typicky způsobí růst objemu depozit.

Rychle rostoucí objem úvěrů ze stavebního spoření sice dává naději, že se vnímání stavebního spoření změní. Rostoucí úrokové sazby by mohly ke stavebnímu spoření přivést klienty, kteří si chtějí s předstihem zajistit přijatelnou úrokovou sazbu úvěru ze stavebního spoření. Tito klienti by mohli do stavebních spořitelen přinést větší objem depozit, protože jejich vklady budou úměrné objemu plánovaného financování. Při cílové částce 1 mil. Kč je obvyklá měsíční úložka 5000 Kč (0,5 % cílové částky). To je podstatně více, než pravidelný vklad těch, kdo chtějí optimálně využít státní podporu a spoří nejvýše 1700 Kč měsíčně.

Autor: Petr Kielar

Komentáře (0) ke článku

Jaké byly úvěry na bydlení v roce 2022