Jaké podmínky si kladou stavební spořitelny při změně cílové částky?

Pokud máte doma smlouvu o stavebním spoření a uvažujete o úvěru, udělejte jednu věc. Dříve než se vydáte do banky, prostudujte si svou smlouvu o stavebním spoření. Téměř jistě vám dává nárok na úvěr ze stavebního spoření s výhodnější sazbou, než jakou vám dnes nabídne libovolná banka. Pokud jste již splnili podmínky pro přidělení úvěru ze stavebního spoření, může váš úvěr omezovat již jen špatně nastavená cílová částka. To se však v řadě případů dá řešit dohodou se stavební spořitelnou o změně cílové částky. V tomto článku se tedy soustředíme na postupy jednotlivých stavebních spořitelen při změně cílové částky.

Nízká cílová částka znamená malý úvěr

Výše úvěru ze stavebního spoření je omezena rozdílem mezi cílovou částkou a naspořenou částkou. Když máme smlouvu o stavebním spoření s cílovou částkou 1 mil. Kč a naspoříme 400 tis. Kč, je nejvyšší dosažitelný objem úvěru 600 tis. Kč (1 mil. Kč snížený o 400 tis. Kč). V minulosti bylo běžné uzavírat smlouvy o stavebním spoření s cílovou částkou 150 až 300 tis. Kč. To přirozeně omezuje možnou výši úvěru. Je možné, že máte smlouvu o stavebním spoření s výhodnou úrokovou sazbou, ale nízkou cílovou částkou. Takže úvěr který byste mohli získat je hodně malý. Proto se vyplatí přemýšlet o zvýšení cílové částky.Pozor na zbytečné zvyšování cílové částky!

Vždy je potřeba zvažovat výhody a nevýhody změny cílové částky. Problémy nám může způsobit i příliš vysoká cílová částka. Pro přidělení úvěru musíme naspořit určitou sumu, která je úměrná cílové částce. Například je povinnost naspořit 30 % cílové částky. Zvýšením cílové částky si tedy zvýšíme i objem peněz, které jsme povinni uspořit.Podobný efekt (jen o něco složitější) platí u stavebních spořitelen, které používají hodnotící číslo. I zde platí, že zvýšením cílové částky se sníží hodnotící číslo. Tím se může prodloužit čekací doba na úvěr.

Při změně cílové částky také musíme počítat s tím, že stavební spořitelny v minulosti nabízely různé akční bonusy a prémie. V některých případech mohlo být podmínkou pro získání takového zvýhodnění ponechání cílové částky, nebo tarifu. Změnou cílové částky či tarifu tedy o zmíněné vylepšení smlouvy můžeme přijít. Obvykle je však úspora z výhodného úvěru natolik velká, že se vyplatí bonus oželet.

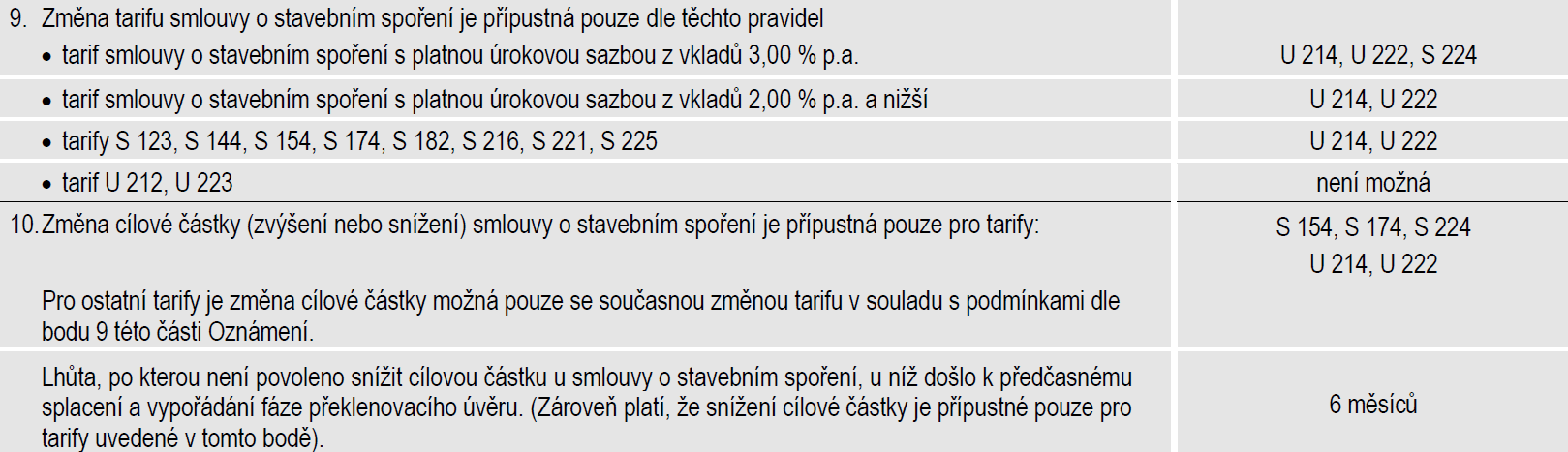

Obvyklou podmínkou je přechod na aktuální tarif

Změna cílové částky je změna smlouvy, která vyžaduje souhlas obou stran. Stavební spořitelna s naším návrhem na změnu cílové částky může, ale nemusí souhlasit, případně může svůj souhlas podmínit nějakým požadavkem. Nejčastěji stavební spořitelny chtějí, abychom přešli na aktuální tarif stavebního spoření. Výjimkou je MONETA, která u některých starších smluv neumožňuje změnu cílové částky vůbec.V následující tabulce najdete stručný přehled podmínek, které pro změnu cílové částky jednotlivé stavební spořitelny požadují. Pod tabulkou je pak podrobnější vysvětlení.

| Spořitelna | Podmínky pro změnu cílové částky | Poplatek |

| ČSOBS | Změna cílové částky je možná pouze v aktuálně nabízeném tarifu. Když máme starší tarif, musíme přejít do tarifu aktuálního (Trend Spořicí). | Změna cílové částky je zdarma.

Při přechodu do tarifu s nižší úrokovou sazbou se platí poplatek ve výši rozdílu úroků. |

| MPSS | Změna cílové částky je podmíněna přechodem do aktuálního tarifu Alfa a přechodem na aktuální všeobecné obchodní podmínky. | Zdarma. |

| MONETA | Cílovou částku nelze měnit u smluv, u kterých stavební spořitelna v minulosti změnila úrokové sazby.

U smluv uzavřených do 30. 6. 2014 je možno zvyšovat cílové částky pouze v souvislosti s žádostí o úvěr. |

Zvýšení: 1 % z rozdílu CČ, nejvýše 30 000 Kč.

Snížení: 1 % z rozdílu CČ, nejméně 100 Kč. V souvislosti s podáním žádosti o úvěr je snížení zdarma. |

| RSTS | Změna cílové částky je možná pouze v aktuálně nabízených tarifech. Když máme starší tarif, musíme přejít do tarifu aktuálního. | V tarifu SPOŘENÍ je zvýšení CČ zdarma, v ostatních tarifech (HYPO a REKO) poplatek 1 % z rozdílu cílových částek, nejvýše 15 000 Kč.

Snížení CČ je vždy zdarma. Při přechodu do tarifu s nižší úrokovou sazbou se platí poplatek ve výši rozdílu úroků. |

| Buřinka | Pokud je úroková sazba z vkladů na smlouvě o stavebním spoření vyšší než 2,5 %, je zvýšení cílové částky podmíněno přechodem na aktuální úrokové sazby a aktuální všeobecné obchodní podmínky.

Snížení cílové částky je bez podmínek. |

Pro smlouvy uzavřené od 1. 5. 2022 je zvýšení CČ zdarma, pro starší smlouvy je poplatek 1 % z rozdílu CČ.

Snížení CČ je zdarma. |

Tabulka obsahuje podmínky pro změnu cílové částky na základě sdělení jednotlivých stavebních spořitelen v říjnu 2022.

ČSOB Stavební spořitelna (ČSOBS, Liška)

ČSOB Stavební spořitelna umožňuje zvýšení cílové částky pouze v aktuálním tarifu stavebního spoření, což je Trend Spořicí. Je tedy možné nejprve změnit tarif na Trend Spořicí a poté provést zvýšení cílové částky. Snížení cílové částky je naproti tomu možné v libovolném tarifu.Přechod na aktuální tarif však není příliš výhodný. Úroková sazba úvěru ze stavebního spoření je 4,5 %, což je stále podstatně méně, než u jiných bank. Problémem je splátka úvěru ze stavebního spoření, která stanovena na 2,5 % cílové částky. To odpovídá době splatnosti úvěru kolem tří let. Úvěr na bydlení s takto vysokou měsíční splátkou je použitelný pouze ve velmi výjimečných případech.

Poplatky

Změna tarifu je spojena s poplatkem který se však platí pouze v případech, kdy přecházíme na tarif s nižší úrokovou sazbou. Poplatek odpovídá rozdílu úroků Úrokový rozdíl je rozdíl mezi úroky, které jsme během spoření získali a úroky, které bychom byli bývali získali, kdybychom měli smlouvu úročenou nižší úrokovou sazbou od samého počátku. mezi stávajícím a novým tarifem.Změna cílové částky (zvýšení i snížení) je zdarma.

Modrá pyramida (MPSS)

Modrá pyramida podmiňuje změnu cílové částky přechodem na aktuální tarif Alfa a aktuální všeobecné obchodní podmínky. Ani jedna z těchto podmínek není problematická pro zájemce o úvěr ze stavebního spoření. Tarif Alfa je v platnosti od 7. dubna 2017 takže velká část střadatelů bude mít právě tento tarif sjednaný. Pokud ne, znamená to pro nás jednodušší podmínky pro přidělení úvěru a možná i nižší úrokovou sazbu.Poplatky

Změna cílové částky (zvýšení i snížení) je zdarma.

MONETA Stavební Spořitelna (MONETA)

MONETA nepovoluje změnu cílové částky u smluv, u kterých v minulosti snížila úrokovou sazbu z vkladů i sazbu úvěru ze stavebního spoření. Podle zákona může stavební spořitelna změnit úrokovou sazbu z vkladů na účtu stavebního spoření, pokud jsou jsou splněny následující podmínky:- Od uzavření smlouvy uplynulo alespoň 6 let.

- U smlouvy byly splněny podmínky pro přidělení úvěru, stavební spořitelna nabídla úvěr ze stavebního spoření ale klient tuto nabídku nepřijal.

- Ve smlouvě o stavebním spoření je sjednáno, že stavební spořitelna může takovou změnu úrokové sazby provést. V případě MONETY se to týká smluv uzavřených od 1. 8.2005.

Další skupinou jsou smlouvy uzavřené do 30. 6. 2014. U těchto smluv MONETA souhlasí se zvýšením cílové částky pouze tehdy, když chceme úvěr. Nelze tedy zvýšit cílovou částku aniž bychom žádali o poskytnutí úvěru.

Poplatek za zvýšení cílové částky je 1 % z rozdílu cílových částek, nejvýše však 30 000 Kč. Snížení cílové částky je zpoplatněno rovněž 1 % z rozdílu cílových částek, ale zde je naopak minimální poplatek 100 Kč. Ovšem pokud snižujeme cílovou částku v souvislost s podáním žádosti o úvěr, je poplatek nulový.

Raiffeisen stavební spořitelna (RSTS)

Raiffeisen stavební spořitelna umožňuje změnu cílové částky pouze pro aktuálně nabízené tarify. Před změnou cílové částky tedy musíme přejít na některý z aktuálně nabízených tarifů. Změnou tarifu si otevřeme cestu ke změně cílové částky, na druhé straně nelze vyloučit, že náš původní tarif měl výhodnější podmínky pro získání úvěru. Přitom nejde ani tak o úrokovou sazbu, jako spíše o podmínky pro přidělení.Trochu složitěji vypadá odpověď na otázku, zda je změna tarifu vůbec možná. V bodě 9 Oznámení RSTSOznámení je oficiální dokument Raiffeisen stavební spořitelny, který je zveřejňován na webu spořitelny. najdeme pravidla, podle kterých jsou některé změny tarifu povolené a jiné nikoli. Naštěstí to není ani složité, ani omezující. Vždy je možné změnit tarif na REKO U 214 nebo HYPO U 222 – tedy na tarify s nízkou úrokovou sazbou z úvěru (3,10 % resp. 2,99 %). Omezený je pouze přechod z tarifů s nízkým úročením vkladů do tarifu SPOŘENÍ S 214, který úročí vklady sazbou 3,0 %. Pokud ale máme zájem o úvěr ze stavebního spoření, pak je pro nás tarif SPOŘENÍ nezajímavý, protože úroková sazba úvěru je 6 %. V tarifech REPO a HYPO je přibližně poloviční.

Poplatky

Změna tarifu je zpoplatněna. Když budeme přecházet na tarif u kterého je úroková sazba z vkladů nižší, než na tarifu původním, zaplatíme úrokový rozdíl Úrokový rozdíl je rozdíl mezi úroky, které jsme během spoření získali a úroky, které bychom byli bývali získali, kdybychom měli smlouvu úročenou nižší úrokovou sazbou od samého počátku. , nejvýše však 1500 Kč.Za zvýšení cílové částky v tarifech REKO a HYPO zaplatíme 1 % z rozdílu cílových částek, nejvýše však 15 000 Kč. V tarifu SPOŘENÍ je sice zvýšení cílové částky zdarma, nicméně vzhledem k úrokové sazbě úvěru 6 % nebude tento tarif pro čerpání úvěru příliš často využíván. Snížení cílové částky je vždy zdarma.

Stavební spořitelna České spořitelny (SSČS, Buřinka)

Buřinka umožňuje změnu cílové částky. Snížení cílové částky je zdarma a bez podmínek ze strany stavební spořitelny. Komplikace (naštěstí nikoli závažné) mohou nastat jen při žádosti o zvýšení cílové částky.Chceme-li zvýšit cílovou částku u smlouvy u které je úroková sazba z vkladů vyšší než je aktuální sazba u nových smluv, musíme přistoupit na aktuální úrokové sazby. Když chceme úvěr ze stavebního spoření, není tato podmínka nikterak omezující. Spíš naopak. Týká se totiž pouze starých tarifů s úrokovou sazbou z vkladů 4 % a 3 %, u kterých byla úroková sazba úvěru ze stavebního spoření 6 % nebo 5,5 %. Přechodem na aktuální úrokové sazby by se snížilo úročení vkladů na 2,5 %, což nás nemusí trápit. Důležitější je, že se současně sníží úroková sazba úvěru ze stavebního spoření na 4,5 %. Takže nám tato podmínka jen zlevní úvěr.

Pro smlouvy uzavřené od 1. 5. 2022 je zvýšení smlouvy zdarma, u starších smluv zůstává poplatek 1 % z cílové částky. Snížení cílové částky je bez poplatku pro všechny smlouvy.

Autor: Petr Kielar