Jaký dopad má růst úrokových sazeb na stavební spořitelny?

29. 4. 2022 | Úrokové sazby hypoték pokračují v růstu, byť pomalejším tempem. Po mnoha měsících vidíme zpomalení růstu. Stavební spořitelny díky tomu získávají větší podíl na poskytnutých hypotékách, ale zaznamenávají také odliv depozit.

Úrokové sazby hypoték v březnu pokračovaly v růstu. Tempo růstu sice mírně kleslo, nicméně hodnoty úrokových sazeb jsou na svých dlouholetých maximech.

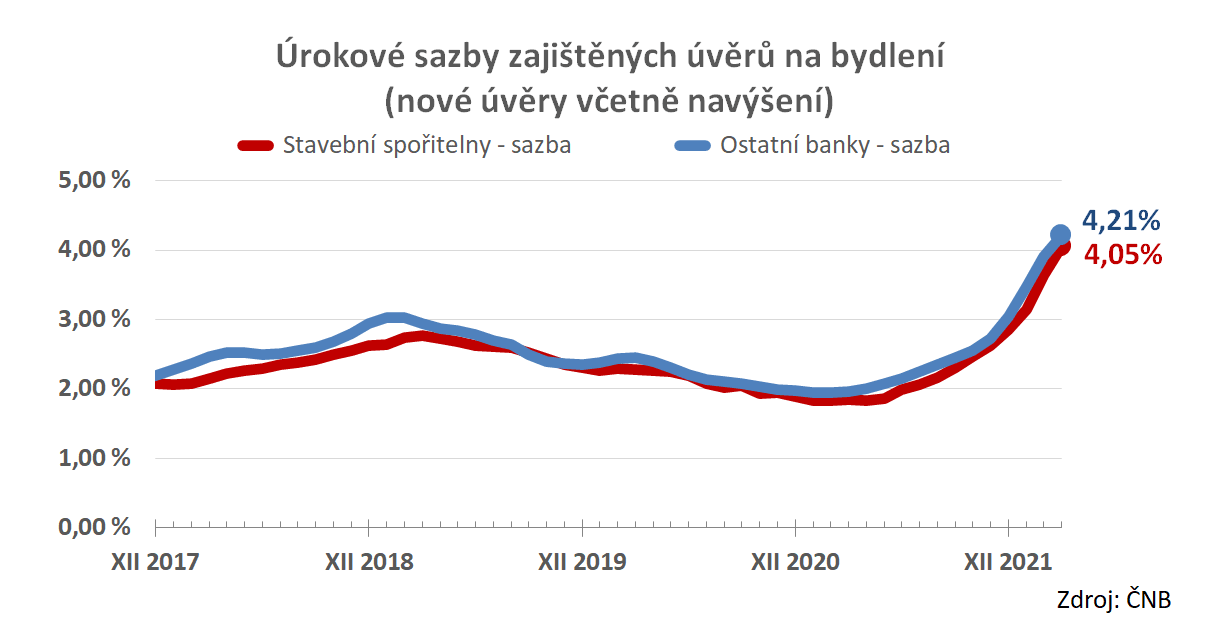

Průměrná sazba nových zajištěných úvěrů stavebních spořitelen (hypoték) dosáhla 4,05 %, u ostatních bank dokonce 4,21 %. Růst úrokových sazeb se projevuje jak v zájmu o úvěry, tak i v objemu vkladů na účtech stavebního spoření.

Sazby hypoték stavebních spořitelen rostly v březnu rychleji (+0,42 p. b.) než sazby ostatních bank (+0,31 p. b.). I přesto zůstávají nominální úrokové sazby stavebních spořitelen pod úrovní ostatních bank.

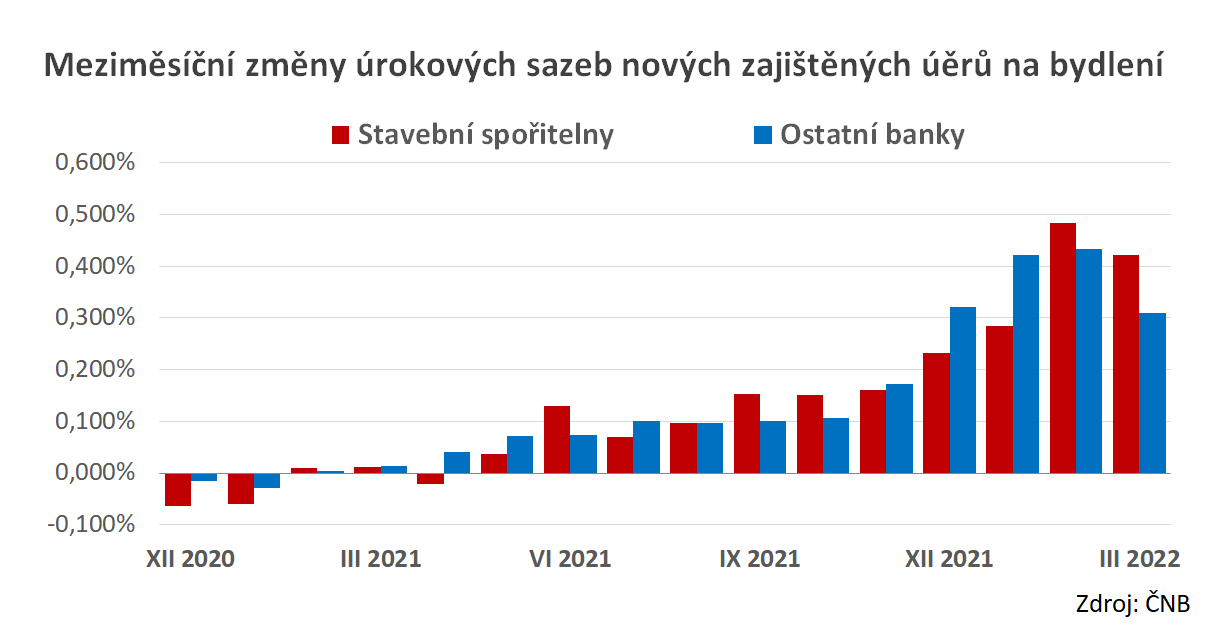

Stále vidíme, že nabídkové sazby, uváděné v sazebnících bank, jsou znatelně vyšší, než sazby reportované Českou národní bankou. Také změny vyhlašovaných sazeb jsou stále časté a jsou směrem vzhůru. Růstový trend tedy bude ještě nějakou dobu pokračovat. Na druhé straně v březnu poprvé po velmi dlouhé době vidíme zpomalení růstu (viz následující graf).

Růst sazeb zvýhodňuje úvěry stavebních spořitelen

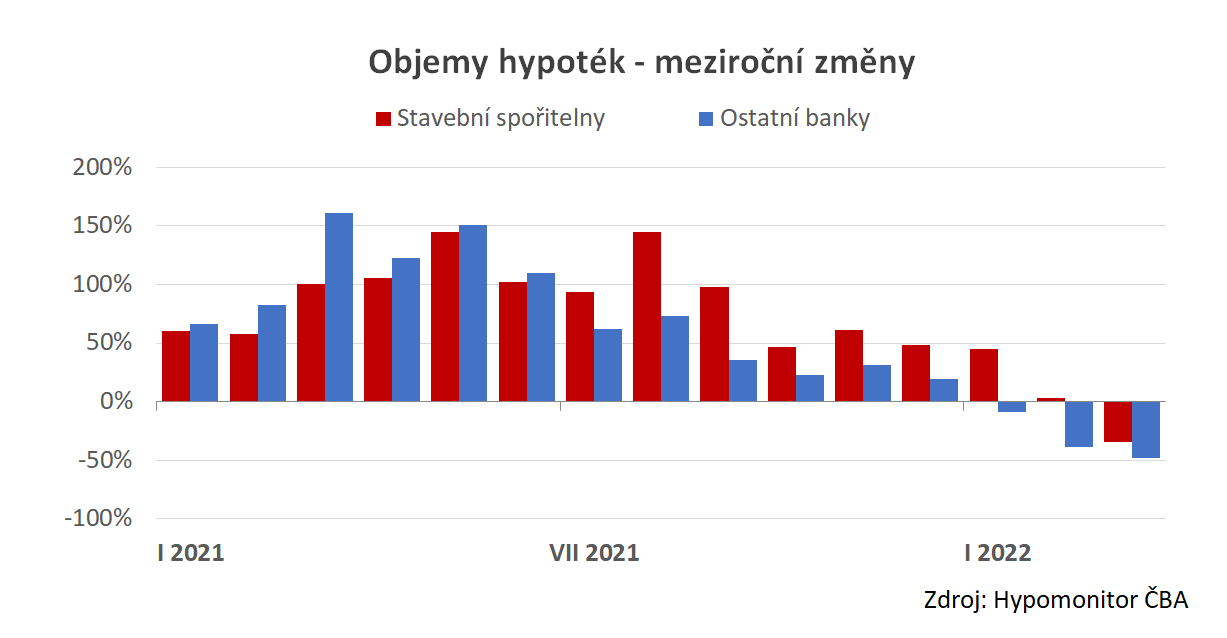

Rostoucí úrokové sazby zpravidla znamenají posun zájmu směrem k úvěrům stavebních spořitelen. Platí to i dnes. Když se podíváme na meziroční změny objemu nových úvěrů stavebních spořitelen a ostatních bank, vidíme, že ještě v únoru poskytly stavební spořitelny více úvěrů, než před rokem. Meziroční pokles nastal u stavebních spořitelen až v březnu (-34 %), kdy ostatní banky vykázaly o 48 % méně úvěrů než před rokem.

V tomto grafu jsou použity údaje z Hypomonitoru České bankovní asociace. Statistiky ČNB jsou pro tento účel zatíženy velkou chybou, protože v červnu loňského roku „došlo ke změně zatřídění“ některých skupin úvěrů a díky tomu je zkreslená základna loňského roku.

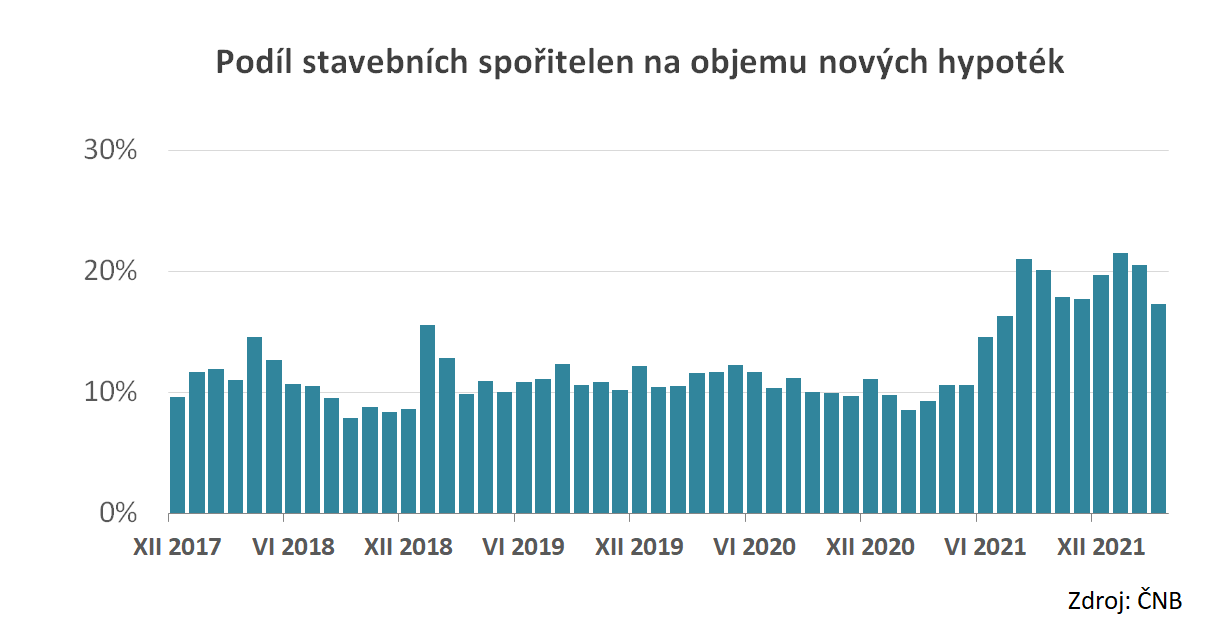

Stavební spořitelny navyšují svůj tržní podíl

Přímým důsledkem posunu zájmu k úvěrům stavebních spořitelen je navýšení tržního podílu. Zatímco v prvním čtvrtletí loňského roku poskytly stavební spořitelny jen 9 % hypoték na bydlení, v letošním prvním kvartále se podílely téměř 20 %.

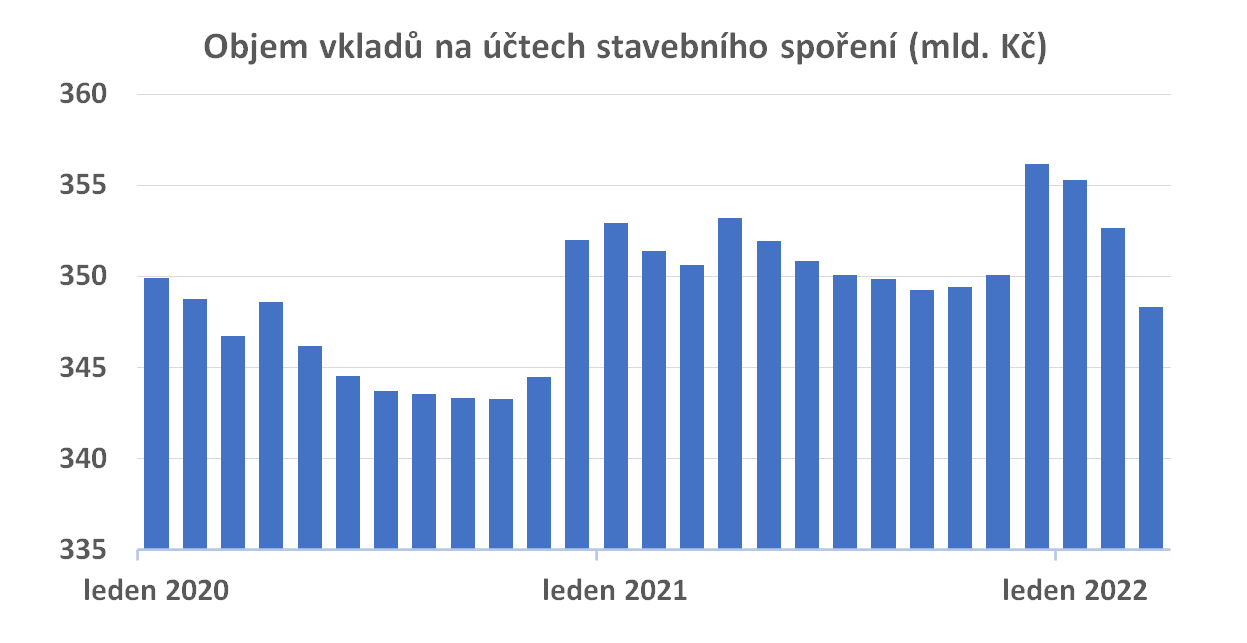

Poklesl objem vkladů

V březnu klesl objem vkladů na účtech stavebního spoření na 348,3 mld. Kč. Jarní pokles depozit je obvyklý jev, přesto je nutné mu věnovat pozornost. Z grafu je vidět, že na přelomu kalendářního roku objemy vkladů obvykle narůstají, poté následuje pokles, přerušený jen dubnovým připsáním státní podpory. Jde o dlouhodobý trend související s návyky střadatelů a mechanizmem výpočtu státní podpory. V letošním březnu se však objem vkladů dostal pod minimum roku 2021, což je nutno interpretovat jako odliv depozit ze stavebních spořitelen. Pokles není nikterak dramatický (povšimněme si měřítka na svislé ose), nicméně zřejmě vidíme důvod probíhajících změn, které mají zvýšit atraktivitu stavebního spoření jako nástroje ke spoření.

Autor: Petr Kielar

SDÍLEJTE ČLÁNEK