Je lepší rychlý, nebo pomalý tarif?

Rychlost tarifu a hodnotící číslo

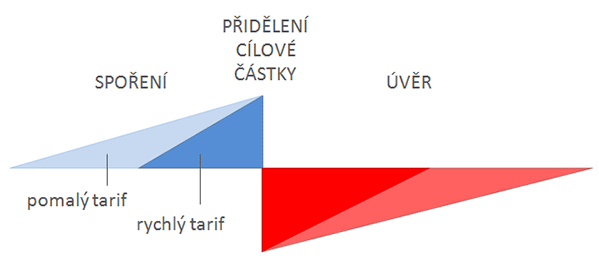

Pro přidělení cílové částky je nutno dosáhnout předepsané výše hodnotícího čísla. Samotný výpočet hodnotícího čísla není složitý, ale je poměrně pracný. Navíc každá stavební spořitelna používá pro výpočet hodnotícího čísla jiný postup a díky tomu je hodnotící číslo často považováno za obtížně pochopitelný údaj. Proto stojí za připomenutí, že výše hodnotícího čísla je úměrná Platí, že čím více má klient úroků, tím vyšší je jeho hodnotící číslo. Některé stavební spořitelny počítají hodnotící číslo přímo z úroků, jiné používají odlišný postup. Souvislost hodnotícího čísla s výší úroků však platí pro všechny stavební spořitelny. úrokům, které klient během spoření získal. A jakou roli zde hraje rychlost tarifu? Ta je konstantou úměrnosti. Čím vyšší je rychlost tarifu, tím rychleji roste v průběhu spoření jeho hodnotící číslo.Pokud porovnáme dva tarify jedné stavební spořitelny, pak zjistíme, že po určité době spoření bude mít rychlejší tarif vyšší hodnotící číslo než tarif pomalejší. Rychlejší tarif tedy snáze dosáhne přidělení cílové částky a tím také získání úvěru ze stavebního spoření.

Něco za něco, aneb výše splátky

Klienti, kteří mají zájem o úvěr ze stavebního spoření jej zpravidla chtějí co nejdříve. K čemu by tedy byl vhodný pomalý tarif, když s rychlým tarifem je možno získat úvěr dříve? Jak už to bývá, žádná výhoda není zadarmo. Cenou za vyšší rychlost tarifu vyšší splátka úvěru ze stavebního spoření. Čím rychlejší je tarif, tedy čím rychleji je možno získat úvěr ze stavebního spoření, tím vyšší je splátka úvěru a tedy tím rychleji je úvěr splácen.

Jak je to s překlenovacím úvěrem?

Vše výše uvedené platí pro úvěr ze stavebního spoření. Má rychlost tarifu nějaký vliv na překlenovací úvěr? Přirozeně ano. Každý překlenovací úvěr totiž dříve nebo později přechází na úvěr ze stavebního spoření, slouží pouze pro překlenutí doby do přidělení cílové částky. Přidělením cílové částky je překlenovací úvěr zčásti splacen částkou naspořenou na účtu stavebního spoření a zbytek je splacen úvěrem ze stavebního spoření.V případě překlenovacího úvěru je často (ne však vždy!) výhodnější co nejrychlejší přidělení cílové částky, což hovoří ve prospěch rychlejších tarifů. K tomu je navíc nutno přičíst skutečnost, že překlenovací úvěr znamená poměrně vysoké měsíční zatížení, protože ve fázi překlenovacího úvěru je třeba splácet úroky z překlenovacího úvěru a současně přispívat na účet stavebního spoření. V takové situaci je i v rychlém tarifu splátka úvěru ze stavebního spoření velmi často nižší než měsíční platby ve fázi překlenovacího úvěru. Proto je pro překlenovací úvěry téměř vždy výhodnější rychlejší tarif.

Při spoření nyní rychlost tarifu zajímavá – téměř

Rychlost tarifu ovlivňuje dvě vlastnosti účtu stavebního spoření: čekací dobu na přidělení cílové částky a výši splátek úvěru ze stavebního spoření. Pro klienta, který nemá zájem o úvěr, tedy rychlost tarifu nehraje roli. Existuje jen jeden důsledek, který může být pro spořícího klienta zajímavý.Tento důsledek souvisí s možností změny úrokové sazby stavební spořitelnou. Účet stavebního spoření je úročen úrokovou sazbou sjednanou ve smlouvě o stavebním spoření. Stavební spořitelna může tuto úrokovou sazbu změnit pouze, když uplyne šest let od uzavření smlouvy a teprve poté, kdy klient získá nárok na úvěr ze stavebního spoření. To znamená, že dokud není dosaženo předepsaného hodnotícího čísla, nemá stavební spořitelna právo změnit úrokovou sazbu.

Vzhledem ke stále klesajícím úrokovým sazbám stavební spořitelny využívají možnosti změnit úrokovou sazbu a klienti přirozeně hledají způsoby, jak se tomu bránit. Při využití pomalejšího tarifu roste hodnotící číslo pomaleji a podmínka potřebná pro změnu úrokové sazby je splněna později. Bohužel v praxi to příliš použitelné není. Důvodem je skutečnost, že klienti, kteří nechtějí úvěr ale chtějí spořit, zpravidla volí co nejnižší cílovou částku, aby měli co nejnižší poplatek za uzavření smlouvy Poplatek za uzavření smlouvy je obvykle 1 % z cílové částky. . Cílová částka přitom rovněž vstupuje do výpočtu hodnotícího čísla, a to opačným způsobem než rychlost tarifu. Čím nižší je cílová částka, tím vyšší je hodnotící číslo. Pokud tedy zvolíme cílovou částku jen o něco málo vyšší než je částka naspořená za šest let, je předepsané hodnotící číslo dosaženo zpravidla před uplynutím šestileté lhůty.

Jak měřit rychlost tarifu?

| Porovnání aktuálních podmínek úvěrů ze stavebního spoření |  |

Tento výpočet je sice přesný, nicméně pro rozhodování v konkrétní situaci je třeba vzít do úvahy všechny požadavky klienta. Rychlost tarifu je pouze jedním z řady parametrů, které je třeba zohlednit.

Autor: Petr Kielar